Estratégia de negociação do oscilador de momento dinâmico

Autora:ChaoZhang, Data: 2023-12-15 11:00:25Tags:

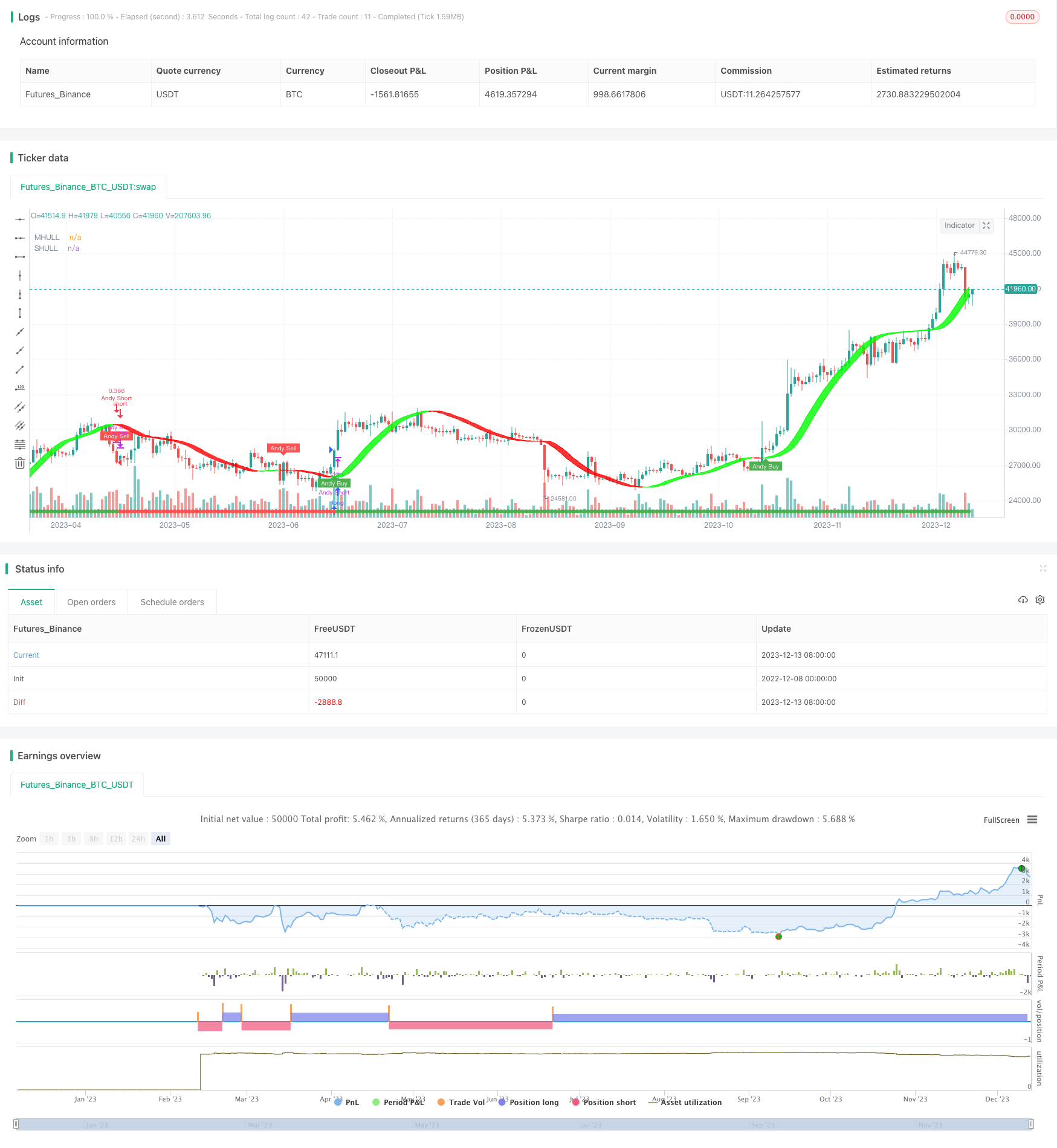

Resumo

A estratégia de negociação do oscilador de momento dinâmico (DMO) é uma estratégia de negociação de curto prazo de 15 minutos baseada em indicadores de oscilador de momento.

Estratégia lógica

Esta estratégia usa primeiro o canal Doinchian para determinar a direção principal da tendência do mercado. Uma quebra acima da faixa superior do canal é um sinal de alta, enquanto uma quebra abaixo da faixa inferior é um sinal de baixa. Em segundo lugar, a estratégia adota uma das três variantes da média móvel Hull em combinação com um canal ATR adaptativo para um julgamento de tendência mais preciso. Quando a linha rápida cruza acima da linha média, é um sinal de compra, e quando cruza abaixo, é um sinal de venda. Finalmente, com a ajuda do indicador Halftrend para filtragem adicional de falsos sinais, a confiabilidade dos sinais de negociação pode ser melhorada. Após o recebimento de sinais de negociação relativamente confiáveis, a estratégia entrará em posições longas ou curtas correspondentes.

Análise das vantagens

A maior vantagem da estratégia DMO reside na combinação orgânica de vários indicadores. Diferentes indicadores podem se verificar para filtrar sinais falsos, tornando cada sinal de negociação mais preciso e confiável. Além disso, a maneira do canal Doinchian de julgar a tendência principal é simples e direta, e os meios de filtrar sinais com a linha Halftrend também são relativamente convencionais.

Análise de riscos

Embora a estratégia DMO seja relativamente estável e confiável, qualquer estratégia quantitativa de negociação é obrigada a trazer certos riscos. Especificamente, quando a linha rápida cruza abaixo da linha média, pode ainda ser um sinal falso sem verificação de outros indicadores. Além disso, como todas as estratégias de curto prazo, a DMO também enfrenta riscos associados ao excesso de negociação. Se ocorrerem eventos repentinos do mercado que tornam os indicadores ineficazes, configurações de stop loss inadequadas também podem levar a maiores perdas. Para mitigar os riscos, é aconselhável ajustar adequadamente os parâmetros dos indicadores de médio e longo prazo, combiná-los com indicadores de prazo mais altos para verificação e aumentar a distância de stop loss para controlar estritamente as perdas de uma única negociação.

Orientações de otimização

A estratégia DMO pode ser otimizada nos seguintes aspectos: primeiro, ajustar os parâmetros do Hull MA para equilibrar o efeito de suavização e a sensibilidade das médias móveis; segundo, melhorar a lógica do canal Doinchian, como ajustar parâmetros do canal ou adicionar restrições adicionais; terceiro, tentar outros indicadores para substituir a Halftrend para melhor filtragem, como Bandas de Bollinger, KDJ, etc.; quarto, especificar intervalos de negociação apropriados com base nas características de diferentes instrumentos de negociação, por exemplo, mudando-o para uma estratégia de 5 minutos ou 30 minutos. Essas medidas de otimização podem ajudar a personalizar a estratégia DMO de acordo com as condições de mercado e as características do instrumento para aumentar a estabilidade.

Conclusão

O DMO é uma estratégia de curto prazo que otimiza a combinação de múltiplos indicadores. Ele integra o Doinchian Channel, Hull MA e Halftrend para determinar efetivamente as tendências do mercado e gerar sinais de negociação precisos. Com técnicas relativamente simples e intuitivas e operação fácil, ele pode servir como uma estratégia introdutória para iniciantes. Em comparação com indicadores únicos, o DMO pode alcançar maiores taxas de ganho e lucratividade. Através de medidas como ajuste de parâmetros, melhorias de combinação e especificação de intervalo, a estratégia DMO tem o potencial de alcançar um desempenho superior a longo prazo com estabilidade aprimorada.

/*backtest

start: 2022-12-08 00:00:00

end: 2023-12-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © kgynofomo

//@version=5

strategy(title="[Salavi] | Andy Super Pro Strategy [BTC|M15]",overlay = true, pyramiding = 1,initial_capital = 10000, default_qty_type = strategy.cash,default_qty_value = 10000)

//Doinchian Trend Ribbon

dlen = input.int(defval=30, minval=10)

dchannel(len) =>

float hh = ta.highest(len)

float ll = ta.lowest(len)

int trend = 0

trend := close > hh[1] ? 1 : close < ll[1] ? -1 : nz(trend[1])

trend

dchannelalt(len, maintrend) =>

float hh = ta.highest(len)

float ll = ta.lowest(len)

int trend = 0

trend := close > hh[1] ? 1 : close < ll[1] ? -1 : nz(trend[1])

maintrend == 1 ? trend == 1 ? #00FF00ff : #00FF009f : maintrend == -1 ? trend == -1 ? #FF0000ff : #FF00009f : na

maintrend = dchannel(dlen)

donchian_bull = maintrend==1

donchian_bear = maintrend==-1

//Hulls

src = input(hlc3, title='Source')

modeSwitch = input.string('Hma', title='Hull Variation', options=['Hma', 'Thma', 'Ehma'])

length = input(55, title='Length')

lengthMult = input(1.0, title='Length multiplier ')

useHtf = false

htf = '240'

switchColor = true

candleCol = false

visualSwitch = true

thicknesSwitch = 1

transpSwitch = 40

//FUNCTIONS

//HMA

HMA(_src, _length) =>

ta.wma(2 * ta.wma(_src, _length / 2) - ta.wma(_src, _length), math.round(math.sqrt(_length)))

//EHMA

EHMA(_src, _length) =>

ta.ema(2 * ta.ema(_src, _length / 2) - ta.ema(_src, _length), math.round(math.sqrt(_length)))

//THMA

THMA(_src, _length) =>

ta.wma(ta.wma(_src, _length / 3) * 3 - ta.wma(_src, _length / 2) - ta.wma(_src, _length), _length)

//SWITCH

Mode(modeSwitch, src, len) =>

modeSwitch == 'Hma' ? HMA(src, len) : modeSwitch == 'Ehma' ? EHMA(src, len) : modeSwitch == 'Thma' ? THMA(src, len / 2) : na

//OUT

_hull = Mode(modeSwitch, src, int(length * lengthMult))

HULL = useHtf ? request.security(syminfo.ticker, htf, _hull) : _hull

MHULL = HULL[0]

SHULL = HULL[2]

//COLOR

hullColor = switchColor ? HULL > HULL[2] ? #00ff00 : #ff0000 : #ff9800

hull_bull = HULL > HULL[2]

bull_start = hull_bull and hull_bull[1]==false

hull_bear = HULL < HULL[2]

bear_start = hull_bear and hull_bear[1]==false

barcolor(color=candleCol ? switchColor ? hullColor : na : na)

//halftrend

amplitude = input(title='Amplitude', defval=2)

channelDeviation = input(title='Channel Deviation', defval=2)

// showArrows = input(title='Show Arrows', defval=true)

// showChannels = input(title='Show Channels', defval=true)

var int trend = 0

var int nextTrend = 0

var float maxLowPrice = nz(low[1], low)

var float minHighPrice = nz(high[1], high)

var float up = 0.0

var float down = 0.0

float atrHigh = 0.0

float atrLow = 0.0

float arrowUp = na

float arrowDown = na

atr2 = ta.atr(100) / 2

dev = channelDeviation * atr2

highPrice = high[math.abs(ta.highestbars(amplitude))]

lowPrice = low[math.abs(ta.lowestbars(amplitude))]

highma = ta.sma(high, amplitude)

lowma = ta.sma(low, amplitude)

if nextTrend == 1

maxLowPrice := math.max(lowPrice, maxLowPrice)

if highma < maxLowPrice and close < nz(low[1], low)

trend := 1

nextTrend := 0

minHighPrice := highPrice

minHighPrice

else

minHighPrice := math.min(highPrice, minHighPrice)

if lowma > minHighPrice and close > nz(high[1], high)

trend := 0

nextTrend := 1

maxLowPrice := lowPrice

maxLowPrice

if trend == 0

if not na(trend[1]) and trend[1] != 0

up := na(down[1]) ? down : down[1]

arrowUp := up - atr2

arrowUp

else

up := na(up[1]) ? maxLowPrice : math.max(maxLowPrice, up[1])

up

atrHigh := up + dev

atrLow := up - dev

atrLow

else

if not na(trend[1]) and trend[1] != 1

down := na(up[1]) ? up : up[1]

arrowDown := down + atr2

arrowDown

else

down := na(down[1]) ? minHighPrice : math.min(minHighPrice, down[1])

down

atrHigh := down + dev

atrLow := down - dev

atrLow

ht = trend == 0 ? up : down

var color buyColor = color.blue

var color sellColor = color.red

htColor = trend == 0 ? buyColor : sellColor

// htPlot = plot(ht, title='HalfTrend', linewidth=2, color=htColor)

// atrHighPlot = plot(showChannels ? atrHigh : na, title='ATR High', style=plot.style_circles, color=color.new(sellColor, 0))

// atrLowPlot = plot(showChannels ? atrLow : na, title='ATR Low', style=plot.style_circles, color=color.new(buyColor, 0))

// fill(htPlot, atrHighPlot, title='ATR High Ribbon', color=color.new(sellColor, 90))

// fill(htPlot, atrLowPlot, title='ATR Low Ribbon', color=color.new(buyColor, 90))

HalfTrend_buySignal = not na(arrowUp) and trend == 0 and trend[1] == 1

HalfTrend_sellSignal = not na(arrowDown) and trend == 1 and trend[1] == 0

// plotshape(showArrows and buySignal ? atrLow : na, title='Arrow Up', style=shape.triangleup, location=location.absolute, size=size.tiny, color=color.new(buyColor, 0))

// plotshape(showArrows and sellSignal ? atrHigh : na, title='Arrow Down', style=shape.triangledown, location=location.absolute, size=size.tiny, color=color.new(sellColor, 0))

//ema

filter_ema = ta.ema(close,200)

ema_bull = close>filter_ema

ema_bear = close<filter_ema

atr_length = input.int(7)

atr = ta.atr(atr_length)

atr_rsi_length = input.int(50)

atr_rsi = ta.rsi(atr,atr_rsi_length)

atr_valid = atr_rsi>50

longCondition = bull_start and atr_valid

shortCondition = bear_start and atr_valid

Exit_long_condition = shortCondition

Exit_short_condition = longCondition

if longCondition

strategy.entry("Andy Buy",strategy.long, limit=close,comment="Andy Buy Here")

if Exit_long_condition

strategy.close("Andy Buy",comment="Andy Buy Out")

// strategy.entry("Andy fandan Short",strategy.short, limit=close,comment="Andy 翻單 short Here")

// strategy.close("Andy fandan Buy",comment="Andy short Out")

if shortCondition

strategy.entry("Andy Short",strategy.short, limit=close,comment="Andy short Here")

// strategy.exit("STR","Long",stop=longstoploss)

if Exit_short_condition

strategy.close("Andy Short",comment="Andy short Out")

// strategy.entry("Andy fandan Buy",strategy.long, limit=close,comment="Andy 翻單 Buy Here")

// strategy.close("Andy fandan Short",comment="Andy Buy Out")

inLongTrade = strategy.position_size > 0

inLongTradecolor = #58D68D

notInTrade = strategy.position_size == 0

inShortTrade = strategy.position_size < 0

// bgcolor(color = inLongTrade?color.rgb(76, 175, 79, 70):inShortTrade?color.rgb(255, 82, 82, 70):na)

plotshape(close!=0,location = location.bottom,color = inLongTrade?color.green:inShortTrade?color.red:na)

plotshape(longCondition, title='Buy', text='Andy Buy', style=shape.labelup, location=location.belowbar, color=color.new(color.green, 0), textcolor=color.new(color.white, 0), size=size.tiny)

plotshape(shortCondition, title='Sell', text='Andy Sell', style=shape.labeldown, location=location.abovebar, color=color.new(color.red, 0), textcolor=color.new(color.white, 0), size=size.tiny)

Fi1 = plot(MHULL, title='MHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

Fi2 = plot(SHULL, title='SHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

fill(Fi1, Fi2, title='Band Filler', color=hullColor, transp=transpSwitch)

- Estratégia de acompanhamento de tendências de duplo período de tempo

- Estratégia de ruptura com confirmação em quadros de tempo múltiplos

- Estratégia abrangente de padrões de velas múltiplas

- Estratégia de fuga de consolidação

- Quatro estratégias de cruzamento da EMA

- Estratégia de negociação quantitativa baseada na operação da média móvel mensal e trimestral

- Uma estratégia de combinação de vários fatores com média móvel adaptativa

- Estratégia de negociação de curto prazo da EMA Golden Cross

- Heiken Ashi e Super Trend Combination Strategy

- Estratégia de reversão para baixo

- WMX Williams Fractals Reversão Pivot Estratégia

- Estratégia Estocástica Crossover Longa e Curta

- MACD linear desbloqueando a magia da regressão linear no TradingView

- Estratégia de candelabro de inversão de pivô

- Valeria 181 Robô Estratégia Melhorada 2.4

- Estratégia de RSI estocástico para negociação de criptomoedas

- Estratégia de acompanhamento da tendência de reversão dupla

- Divergência de convergência da média móvel ponderada por volume

- Estratégia combinada de reversão baseada no fator de reversão estocástico e no sinal chave de reversão

- RSI e tendência cruzada da média móvel