Tendência média móvel de vários fatores seguindo a estratégia

Autora:ChaoZhang, Data: 2024-01-18 12:07:52Tags:

Resumo

Esta é uma simples média móvel de tendência após estratégia adequada para Bitcoin e Ethereum. Ele combina vários indicadores, como médias móveis, MACD e RSI para identificar a direção da tendência, e adota dimensionamento de posição fixo para rastreamento de tendência de longo prazo.

Estratégia lógica

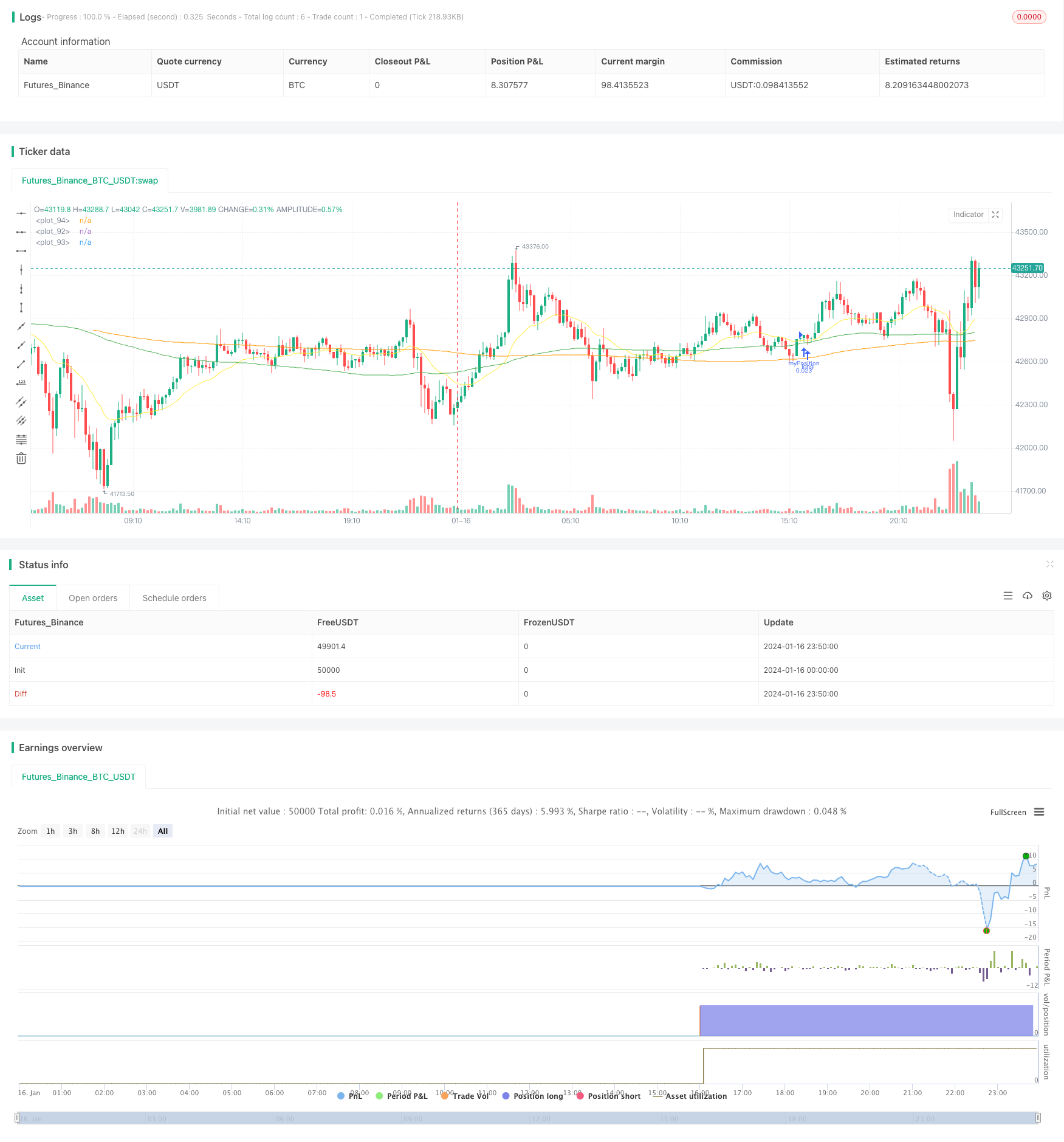

A lógica central da estratégia é ir longo quando a EMA de 20 dias cruza acima da SMA de 100 dias e a SMA de 100 dias cruza acima da SMA de 200 dias; fechar posições quando a EMA de 20 dias cruza abaixo da SMA de 100 dias. Ou seja, use três médias móveis de períodos diferentes para determinar a direção da tendência.

Especificamente, a estratégia calcula os valores da EMA de 20 dias, SMA de 100 dias e SMA de 200 dias e compara sua relação de magnitude para julgar a tendência. Quando a EMA de 20 dias cruza acima da SMA de 100 dias, isso significa que os preços começaram a subir. Neste ponto, se a SMA de 100 dias também for maior que a SMA de 200 dias, isso indica que as tendências de médio e longo prazo também estão subindo. Este é um forte sinal longo.

Após entrar em uma posição longa, a estratégia continuará a manter a posição para seguir a tendência. Quando a EMA de 20 dias cruza abaixo da SMA de 100 dias novamente, indica que ocorreu um sinal de reversão de tendência de curto prazo. Neste ponto, a estratégia optará por fechar posições para parar as perdas.

Além disso, a estratégia também incorpora indicadores como o MACD e o RSI para confirmar a tendência. Apenas quando a linha DIF, a linha DEMA e a linha da barra HIST do MACD estiverem em alta e o indicador RSI estiver acima de 50, optará por abrir posições longas.

Vantagens

A maior vantagem desta estratégia é a formulação de regras claras de negociação de tendências que permitem acompanhar eficazmente as tendências a médio e longo prazo.

-

Use várias médias móveis combinadas para julgar a tendência, que é relativamente confiável.

-

Adotar posições de detenção de longo prazo para acompanhar os movimentos da tendência sem ser perturbado por flutuações de curto prazo do mercado.

-

A combinação de indicadores como o MACD e o RSI para confirmação de sinais de estratégia pode filtrar falhas.

-

Usando a cruz de ouro e a cruz da morte das linhas EMA e SMA para determinar os pontos de entrada e saída, as regras são simples e claras.

-

Pode controlar eficazmente os riscos limitando as perdas através de stop loss.

Riscos e soluções

O principal problema é que não é possível deter as perdas a tempo quando a tendência se inverte.

-

Incapacidade de acompanhar os pontos de inversão da tendência no tempo: encurtar os ciclos da média móvel ou adicionar mais indicadores para um julgamento abrangente.

-

O longo tempo de espera pode facilmente levar a perdas maiores: Encurtar corretamente as linhas de saída para parar a perda em tempo hábil.

-

Os indicadores de média móvel tendem a atrasar: adicionar uma certa percentagem de linhas de stop loss para stop loss ativo.

Orientações de otimização

Esta estratégia pode também ser otimizada nos seguintes aspectos:

-

Teste mais combinações de ciclos de média móvel para encontrar os parâmetros ideais.

-

Tente outros indicadores ou modelos para julgar tendências e tempo de entrada, como Bandas de Bollinger, Indicador KD, etc.

-

Usar aprendizado de máquina e outros métodos para otimizar dinamicamente os parâmetros.

-

Incorporar indicadores de volume de negociação para evitar falhas. Por exemplo, volume de saldo, volume de transações, etc.

-

Desenvolver sistemas automáticos de stop loss e de rastreamento de stop loss que possam ajustar as posições de stop loss com base nas condições de mercado.

Conclusão

Em resumo, esta estratégia é uma estratégia simples e direta de seguir tendências. Ele usa médias móveis para determinar a direção da tendência, MACD e RSI para filtrar sinais. Adotar períodos de retenção relativamente longos para rastrear os movimentos da tendência. Pode capturar efetivamente oportunidades de tendência de médio e longo prazo. Ao mesmo tempo, também há o risco de atraso na identificação de inversões de tendência. Melhorias e atualizações futuras podem ser feitas por meio da otimização de parâmetros, adição de indicadores, etc.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////

//280820 - After long esting this is the best script for ETHUSD in 4 hours. From 01/01/2020 til 28/08/2020

[macdLine, macdSignalLine, macdHist] = macd(close, 12, 26, 7)

//_rsi_len = input(14, title="RSI length")

_rsi_len = 14

NewValue = 0

PreviousValue = 0

leverage = 1

smaPercentageIncrease = 0.0

SMA_PERCENT_INCREASE = 0.0

float atrValue = 0

bool bPositionOpened = false

float stockPositionSize = 0

float volatilityPercentage = 0.0

bool bDisplayArrow = false

bool bEMAIsRising = false

bool bSMAIsRising = false

bool bSMASlowIsRising = false

bool bMACDIsRising = false

bool bMACDHistIsRising = false

bool bMACDSignalIsRising = false

float stopLoss = input (5, "StopLoss in %", type=input.float) //StopLoss associated with the order

//Best for alt versus BTC float stopLoss = input (3, "StopLoss in %", type=input.float) //StopLoss associated with the order

float positionSize = 1000

float currentPrice = close

float stopLossPrice = 0

float entryPrice = 0

//-----------------------------------------------------------

// === INPUT BACKTEST RANGE ONE YEAR

//FromDay = input(defval = 01, title = "From Day", minval = 1, maxval = 31)

//FromMonth = input(defval = 01, title = "From Month", minval = 1, maxval = 12)

//FromYear = input(defval = 2020, title = "From Year", minval = 2017)

FromDay = 01

FromMonth = 01

FromYear = 2020

//ToDay = input(defval = 01, title = "To Day", minval = 1, maxval = 31)

//ToMonth = input(defval = 01, title = "To Month", minval = 1, maxval = 12)

//ToYear = input(defval = 2023, title = "To Year", minval = 2017)

ToDay = 14

ToMonth = 05

ToYear = 2029

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

//FUNCTION DEFINITIONS

//----------------------

IsRising(data, loopBack) =>

bIsRising = true

for n = 1 to loopBack

if data[n] > data[n-1]

bIsRising := false

continue

bIsRising

IsFalling(data, loopBack) =>

bIsFalling = true

for n = 1 to loopBack

if data[n] < data[n-1]

bIsFalling := false

continue

bIsFalling

// END OF FUNCTION DEFINITIONS //

emaLength = 20

smaLength = 100

smaSlowLength = 200

ema = ema(close, emaLength)

sma = sma(close, smaLength)

smaSlow = sma(close, smaSlowLength)

plot(sma, color=color.green)

plot(smaSlow, color=color.orange)

plot(ema, color=color.yellow)

//reload previous values

stopLossPrice := na(stopLossPrice[1]) ? 0.0 : stopLossPrice[1]

entryPrice := na(entryPrice[1]) ? 0.0 : entryPrice[1]

bPositionOpened := na(bPositionOpened[1]) ? false : bPositionOpened[1]

positionSize := na(positionSize[1]) ? 1000 : positionSize[1]

stockPositionSize := na(stockPositionSize[1]) ? 0 : stockPositionSize[1]

//leverage := na(leverage[1]) ? 1 : leverage[1]

bEMAIsRising := IsRising(ema, 2)

bSMAIsRising := IsRising(sma, 3)

bMACDIsRising := IsRising(macdLine, 3)

bMACDHistIsRising := IsRising(macdHist, 1)

bSMASlowIsRising := IsRising(smaSlow, 10)

bMACDSignalIsRising := IsRising(macdSignalLine, 3)

atrValue := atr(14)

volatilityPercentage := (atrValue/currentPrice)*100 //calcute the volatility. Percentage of the actual price

if (window())

//Check if we can open a LONG

if (bPositionOpened == false and bSMASlowIsRising == true and bMACDIsRising == true and bEMAIsRising == true and bSMAIsRising == true and ema[0] > sma[0] and sma[0] < currentPrice)

//Enter in short position

stockPositionSize := (positionSize*leverage)/currentPrice //Calculate the position size based on the actual price and the position Size (in $) configured.

//calculate exit values

stopLossPrice := currentPrice*(1-stopLoss/100)

strategy.entry("myPosition", strategy.long, qty=stockPositionSize, comment="BUY at " + tostring(currentPrice))

entryPrice := currentPrice //store the entry price

bPositionOpened := true

bDisplayArrow := true

if (bPositionOpened == true and (currentPrice <= stopLossPrice or crossunder(ema[1], sma[1])))

strategy.close("myPosition", comment="" + tostring(currentPrice) ) //Stop

//uncomment the below line to make the bot investing the full portfolio amount to test compounding effect.

//positionSize := positionSize + ((stockPositionSize * currentPrice) - (positionSize*leverage))

//reset some flags

bPositionOpened := false

bDisplayArrow := true

entryPrice := 0.0

- Uma tendência rigorosa seguindo uma estratégia baseada em Ichimoku Kinko Hyo

- Estratégia de ruptura de choque de tendência unilateral

- Estratégia de deglutição da faixa média móvel

- Tendência do doente a seguir a estratégia

- Estratégia de rastreamento de impulso baseada na nuvem Ichimoku

- Desvio do canal de suporte e resistência dinâmicos

- Estratégia SuperTrend baseada no ATR

- Tendência de seguir uma estratégia baseada em médias móveis

- Estratégia para rastreamento de tendências SAR parabólica

- Estratégia de ruptura das bandas de Bollinger

- Estratégia de acompanhamento de tendências de vários prazos

- Estratégia de negociação da média móvel semanal de avanço

- RSI+Bollinger Bands Breakout Strategy na área inferior

- Estratégia quantitativa de negociação parabólica baseada em indicadores SAR, stocks e valores mobiliários

- Estratégia de negociação da EMA para o ouro de avanço rápido

- Estratégia de inversão de impulso de rastreamento de dois fatores

- Estratégia de negociação de reversão de impulso

- A combinação de banda de Bollinger e RSI com a estratégia DCA

- Emma Pullback Estratégia curta

- Estratégia de Posição de Momento da NoroBand