Tendência na sequência da estratégia baseada nos envelopes Nadaraya-Watson e no indicador ROC

Autora:ChaoZhang, Data: 2024-01-19 15:14:23Tags:

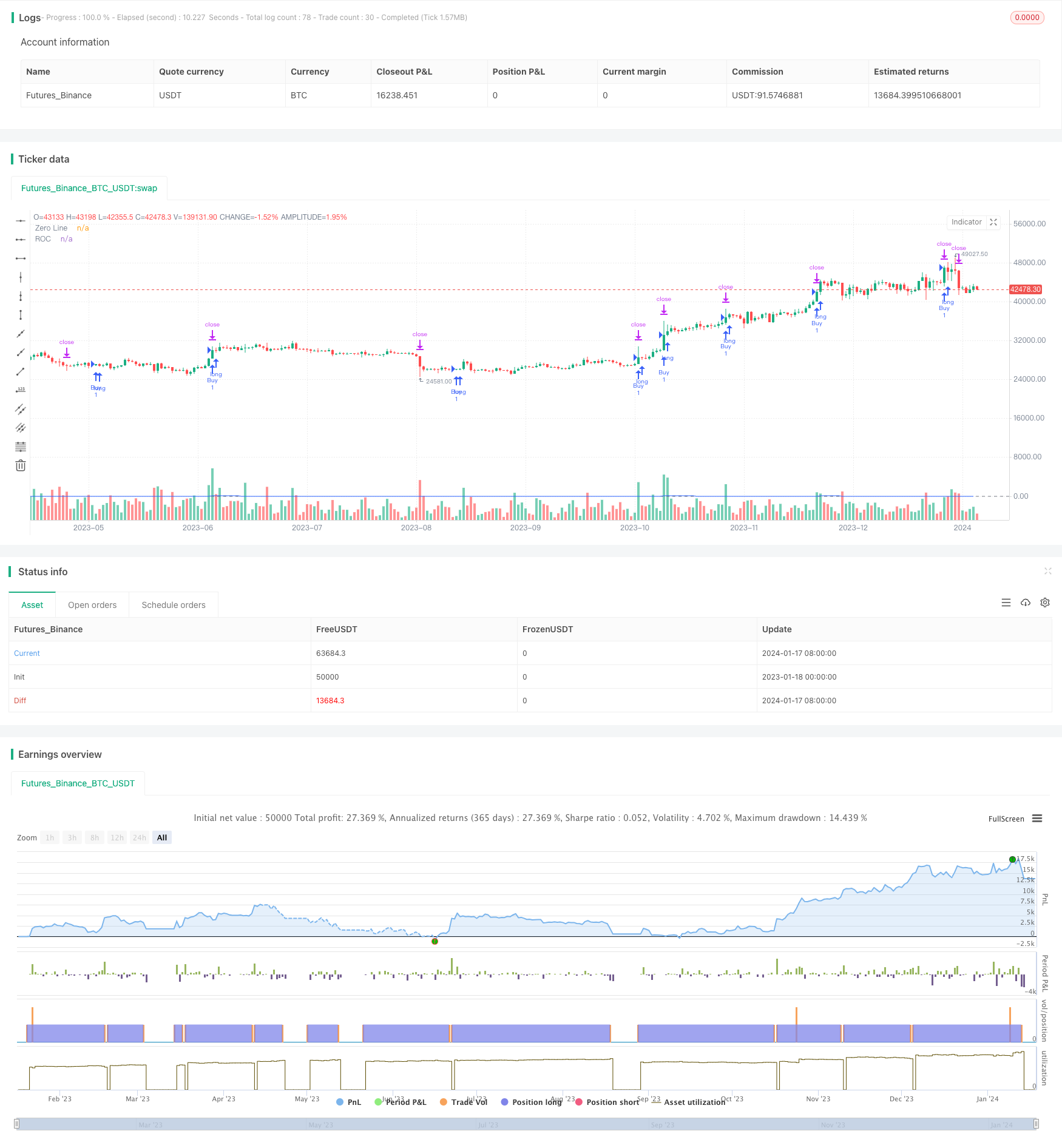

Resumo

Esta estratégia é chamada de

Estratégia lógica

A estratégia de tendência de duplo envelope usa principalmente envelopes NW e indicador ROC para determinar os sinais de entrada.

Especificamente, esta estratégia primeiro calcula o limite superior e inferior dos envelopes NW. Quando o preço atravessa o limite superior NW e o ROC>0, indica uma tendência de alta, então vai longo. Quando o preço atravessa o limite inferior NW e o ROC<0, indica uma tendência de queda, então vai curto.

Após entrar em longo ou curto, os pontos de stop loss e take profit são definidos. O stop loss é fixo pips abaixo do preço de entrada. O take profit é certo multiplicador de pips de stop loss acima do preço de entrada. Isso controla efetivamente os riscos para cada negociação.

Em resumo, a estratégia de seguimento da tendência de dois envelopes combina os envelopes NW e o indicador ROC para julgar a direção da tendência, e usa o stop loss e o take profit para controlar os riscos, realizando a tendência após a negociação.

Análise das vantagens

A tendência de duplo envelope que segue a estratégia tem as seguintes vantagens:

-

O uso de envelopes NW para determinar a direção da tendência pode identificar efetivamente a tendência dos preços e reduzir os falsos sinais.

-

A combinação com o indicador ROC para julgar a força da tendência evita negociações erradas em mercados variados.

-

A definição de stop loss e take profit controla os riscos, permitindo parar antes que a perda se expanda.

-

A estratégia tem poucos parâmetros e é simples de compreender e otimizar.

-

Pode ser aplicado a qualquer mercado, incluindo forex, criptomoedas e ações.

Análise de riscos

A tendência da dupla cobertura que segue a estratégia apresenta também os seguintes riscos:

-

As estratégias que seguem a tendência são vulneráveis a perdas graves durante a inversão da tendência.

-

Um stop loss muito largo pode expandir as perdas, pode apertar adequadamente os pips de stop loss.

-

Em mercados de alta volatilidade, o stop loss pode ser penetrado, deixando de controlar as perdas.

-

Os custos de transação e o deslizamento não são tidos em conta, o que pode aumentar as perdas na negociação de alta frequência.

Em geral, os riscos podem ser reduzidos através da otimização de parâmetros, melhoria da estratégia de stop loss e intervenção manual adequada.

Orientações de otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar parâmetros NW como período da janela e largura de banda para encontrar a melhor combinação.

-

Otimizar o tamanho da janela ROC para reduzir os falsos sinais.

-

Tente outros indicadores como KDJ e MACD para tendência e julgamento de entrada.

-

Incorporar modelos de aprendizagem de máquina para otimizar dinamicamente o stop loss e o take profit.

-

Adicionar sinais de inversão de tendência para sair ativamente quando a tendência se inverte.

-

Considere detalhes práticos como deslizamento, taxas, probabilidades de falha de stop loss para tornar a estratégia mais próxima do live trading.

A otimização dos parâmetros, a introdução de indicadores e algoritmos podem melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

Resumo

Em resumo, esta estratégia é chamada de

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 Estratégia de negociação de momento

- Estratégia de vetor normalizada em escala com funções de ativação, vers.4

- Tendência Seguindo Estratégia Baseada em Altíssimo Histórico

- Tendência de criptomoeda seguindo estratégia baseada em Heiken Ashi

- Estratégia quantitativa de acompanhamento da tendência da força da MA

- Estratégia de negociação de canal de preços de média móvel dupla

- Estratégia de Scalping de 5 Minutos do Bitcoin e do Ouro 2.0

- Estratégia de negociação cruzada de média móvel intradiária

- Heiken Ashi Momentum Quant Estratégia

- Estratégia multi-DCA da EMA com um trailing stop loss e uma meta de lucro

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Estratégia Quantitativa

- Aroon + Williams + MA + BB + ADX Estratégia multi-indicador poderosa

- Crossover da média móvel exponencial e da média móvel com estratégia próxima

- Uma estratégia de otimização de tendências baseada no gráfico de nuvens de Ichimoku

- Reversão de tendência cruzada combinada com três estratégias duplas de oscilador de dez

- Candela de média de Fibonacci com estratégia de média móvel para negociação quantitativa

- Estratégia de compra e parada simples baseada em porcentagem

- Uma análise da estratégia de negociação quantitativa baseada na função de erro de Gauss

- Estratégia de reversão do RSI

- Estratégia quantitativa de curto prazo RSI-VWAP