Estratégia de negociação de otimização MACD dinâmica

Autora:ChaoZhang, Data: 2024-01-23 14:40:38Tags:

Resumo

Esta estratégia otimiza o indicador MACD clássico de várias maneiras para gerar sinais de negociação mais precisos e confiáveis e alcançar um controlo de risco mais rigoroso.As principais otimizações incluem: 1introdução do indicador RSI para evitar overbuy/overselling; 2adição de confirmação de volume; 3configuração de stop loss e take profit; 4otimização da combinação de parâmetros.

Princípio da estratégia

O princípio básico ainda usa a cruz de ouro do MACD para longo e a cruz da morte para curto.

-

Introdução do indicador RSI para evitar a geração de sinais falsos quando o mercado está sobre- ou subestimado.

-

A ampliação do volume de negociação pode confirmar a força da tendência.

-

Configurar mecanismos de stop loss e take profit que possam rastrear dinamicamente as flutuações do mercado e controlar os riscos dentro de intervalos suportáveis.

-

Otimizar a combinação de parâmetros MACD para obter um melhor portfólio de parâmetros e gerar sinais de negociação mais precisos.

Análise das vantagens

Esta estratégia MACD multi-optimizada tem as seguintes vantagens significativas:

-

Aumento considerável da fiabilidade e precisão do sinal, reduzindo os falsos sinais.

-

O rigoroso mecanismo de stop loss e take profit controla os riscos comerciais e bloqueia os lucros na medida máxima.

-

Os parâmetros MACD são otimizados e mais adequados para diferentes produtos e prazos.

-

Os sinais gerados a partir de múltiplas combinações de indicadores têm uma maior robustez e adaptabilidade a ambientes de mercado mais amplos.

-

A eficiência global do capital e a relação risco-retorno melhoraram consideravelmente.

Análise de riscos

Também é necessário evitar alguns riscos desta estratégia:

-

Os parâmetros otimizados podem não ser adequados a 100% para todos os produtos e períodos, exigindo ajustamentos situacionais.

-

A frequência de geração de sinais será reduzida, resultando em certos riscos comerciais perdidos.

-

Em condições de mercado extremas, podem surgir sinais conflitantes a partir de múltiplos indicadores, exigindo um julgamento manual.

-

O stop loss automático pode parar prematuramente em cenários de gap rápido, representando algum risco para os lucros.

As contra-medidas consistem principalmente no controlo e julgamento manuais, no ajustamento dos parâmetros em função das condições de mercado, quando necessário, e no controlo do dimensionamento das posições.

Orientações de otimização

A estratégia pode ser ainda melhorada nos seguintes aspectos:

-

Teste mais combinações de indicadores, tais como Bandas de Bollinger, KD para formar um julgamento de grupo.

-

Aplicar algoritmos de aprendizagem de máquina para otimizar automaticamente parâmetros para uma maior inteligência.

-

Introduzir estratégias mais rigorosas de gestão do dinheiro, como a fração fixa, a fórmula Kelly, etc.

-

Desenvolver estratégias automáticas de lucro para ajustar os pontos de lucro com base nas tendências e na volatilidade.

-

Aplicar algoritmos de ponta como aprendizagem profunda para previsões mais precisas.

Conclusão

A aplicação de múltiplos indicadores combinados com stop loss e take profit torna os sinais mais precisos e confiáveis, e o controle de risco também é mais rigoroso. Esta estratégia merece mais desenvolvimento e aplicação, e é um paradigma de aprimoramento do indicador MACD.

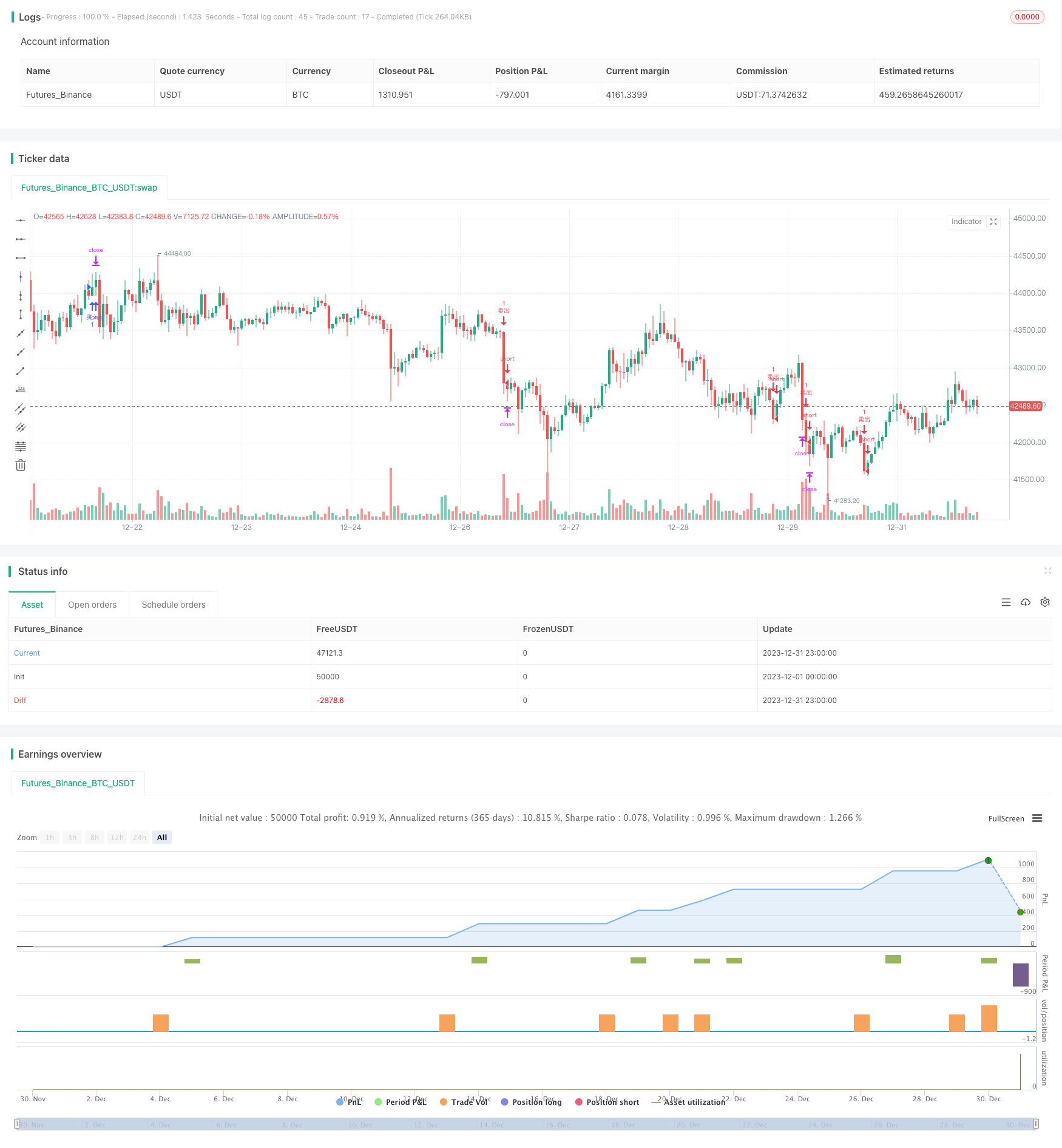

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- Estratégia de cruzamento do MACD e do RSI

- Estratégia de recuperação de impulso

- Estratégia de cruzamento da média móvel

- Estratégia de grelha de lucros com oscilação

- Estratégia de avanço da oscilação baseada na média móvel

- Segmentação do valor de mercado

- Estratégia de rastreamento da volatilidade e da tendência através de prazos baseada no Williams VIX e no DEMA

- Estratégia de ruptura de momento baseada no julgamento do ciclo com médias móveis

- Índice de Fluxo de Dinheiro Estratégia de 5 minutos através do tempo e do espaço

- Estratégia de negociação de dupla EMA de tendência cruzada

- Estratégia de combinação de VWAP e RSI

- A estratégia de negociação de bandas de Bollinger de Deus RSI

- Estratégia de negociação de curto prazo baseada no canal EMA e no MACD

- Estratégia de cruzamento do Índice de Impulso e Medo

- Estratégia automática de negociação longa/curta baseada em pontos pivô diários

- Estratégia de negociação quantitativa de média móvel tripla

- Uma estratégia de cruzamento de impulso baseada em média móvel exponencial

- Estratégia de negociação cruzada de média móvel adaptativa e média móvel ponderada

- Regresso ao mercado de ações

- Tendência MACD de vários prazos Seguindo estratégia