Estratégia de dupla diferença entre Bitcoin e Ouro

Autora:ChaoZhang, Data: 2024-01-23 15:28:56Tags:

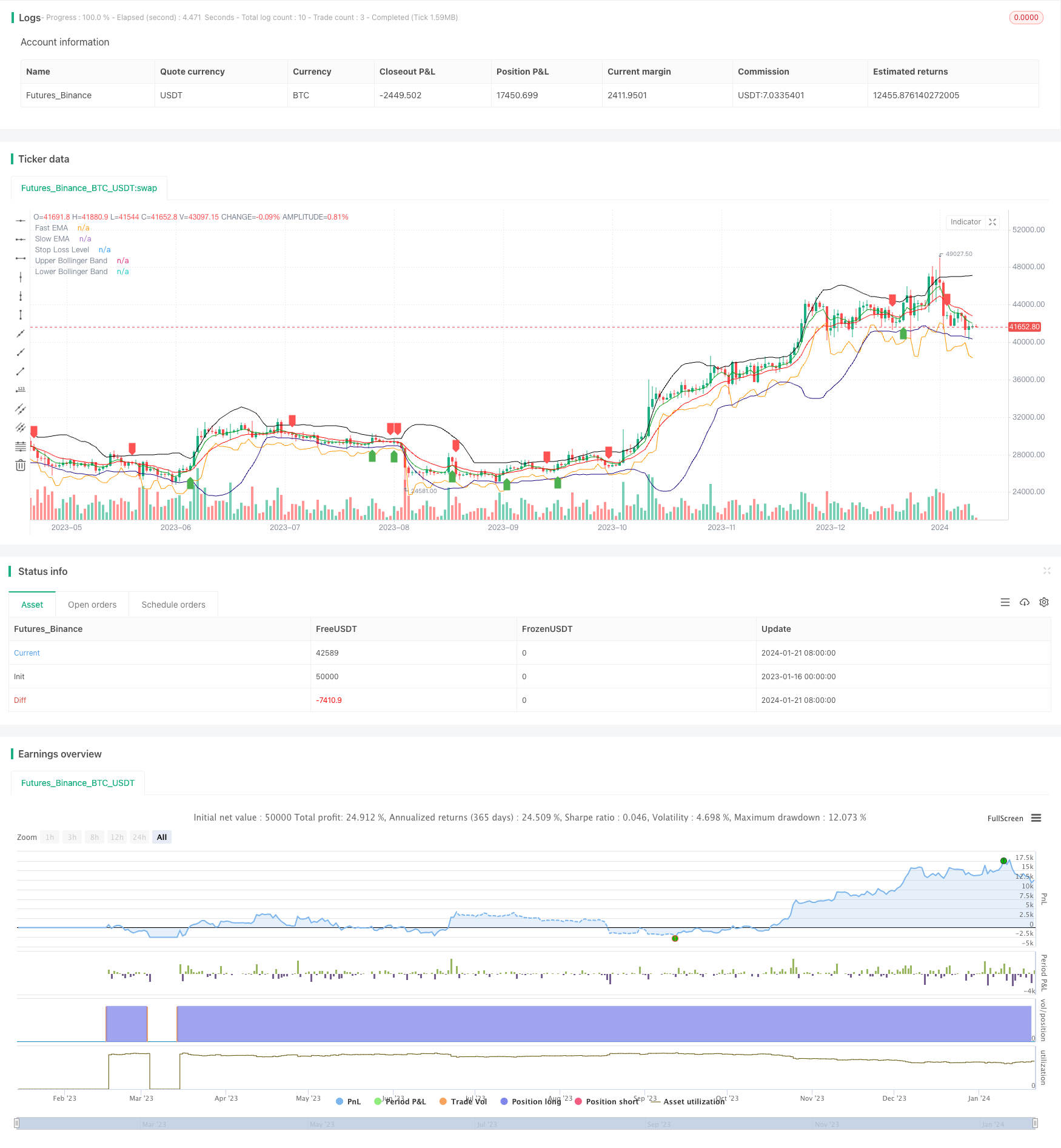

Resumo

A estratégia Double Gap é uma estratégia quantitativa usada para negociação de curto prazo de Bitcoin e ouro.

Estratégia lógica

A estratégia Double Gap usa EMA rápida e crossovers EMA lenta para determinar a direção da tendência. Um sinal de compra é gerado quando a EMA rápida cruza acima da EMA lenta, e um sinal de venda é gerado quando a EMA rápida cruza abaixo da EMA lenta.

Especificamente, para determinar um sinal de compra, ambas as seguintes condições precisam ser atendidas: 1) A EMA rápida cruza acima da EMA lenta; 2) O preço de fechamento está perto ou abaixo das Bandas de Bollinger superiores ou médias.

Além disso, a estratégia Double Gap usa o indicador ATR para calcular um stop loss dinâmico para controlar o risco de cada negociação.

Vantagens

- Identifica breakouts de alta probabilidade usando filtros duplos

- O cruzamento rápido da EMA julga a principal tendência, as Bandas de Bollinger filtram falhas

- A parada ATR dinâmica controla eficazmente os riscos comerciais únicos

- Adequado para negociação a curto prazo de produtos de alta volatilidade como o BTC

Riscos

- Parâmetros EMA rápidos e lentos inadequados podem produzir sinais falsos excessivos

- Os parâmetros inadequados das bandas de Bollinger também reduzirão muito a eficácia da filtragem

- O limite de perdas estabelecido demasiado apertado aumenta a probabilidade de ser desencadeado

- Frequência de negociação elevada necessária, não adequada para pequenas contas

Optimização

A estratégia de dupla lacuna pode ser otimizada a partir dos seguintes aspectos:

- Otimizar os parâmetros da média móvel para encontrar as melhores combinações de EMA rápida e lenta

- Otimizar os parâmetros das bandas de Bollinger para reduzir as taxas de falha de ruptura

- Ajustar o multiplicador de parada ATR de acordo com diferentes produtos e regimes de mercado

- Adicionar sinal de reentrada depois de parar

- Combinar com outros indicadores como RSI, KD etc. como confirmação

Conclusão

A estratégia Double Gap identifica efetivamente oportunidades de curto prazo usando tanto o seguimento de tendências quanto a filtragem de rupturas. Com gerenciamento dinâmico de stop loss, é bem adequado para negociação de curto prazo de moedas digitais de alta volatilidade e metais preciosos.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © singhak8757

//@version=5

strategy("Bitcoin and Gold 5min Scalping Strategy2.0", overlay=true)

// Input parameters

fastLength = input(5, title="Fast EMA Length")

slowLength = input(13, title="Slow EMA Length")

bollingerLength = input(20, title="Bollinger Band Length")

bollingerMultiplier = input(2, title="Bollinger Band Multiplier")

stopLossMultiplier = input(1, title="Stop Loss Multiplier")

// Calculate EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Calculate Bollinger Bands

basis = ta.sma(close, bollingerLength)

upperBand = basis + bollingerMultiplier * ta.stdev(close, bollingerLength)

lowerBand = basis - bollingerMultiplier * ta.stdev(close, bollingerLength)

// Buy condition

buyCondition = ta.crossover(fastEMA, slowEMA) and (close <= upperBand or close <= basis)

// Sell condition

sellCondition = ta.crossunder(fastEMA, slowEMA) and (close >= lowerBand or close >= basis)

// Calculate stop loss level

stopLossLevel = ta.lowest(low, 2)[1] - stopLossMultiplier * ta.atr(14)

// Plot EMAs

plot(fastEMA, color=color.rgb(0, 156, 21), title="Fast EMA")

plot(slowEMA, color=color.rgb(255, 0, 0), title="Slow EMA")

// Plot Bollinger Bands

plot(upperBand, color=color.new(#000000, 0), title="Upper Bollinger Band")

plot(lowerBand, color=color.new(#1b007e, 0), title="Lower Bollinger Band")

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", color=color.green, style=shape.labelup, location=location.belowbar)

plotshape(series=sellCondition, title="Sell Signal", color=color.red, style=shape.labeldown, location=location.abovebar)

// Plot Stop Loss level

plot(stopLossLevel, color=color.orange, title="Stop Loss Level")

// Strategy logic

strategy.entry("Buy", strategy.long, when = buyCondition)

strategy.exit("Stop Loss/Close", from_entry="Buy", loss=stopLossLevel)

strategy.close("Sell", when = sellCondition)

- RSI CCI Williams%R Estratégia de negociação quantitativa

- Estratégia de negociação dinâmica ajustada para o risco e para o momento

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de criador de mercado de limite de banda de Bollinger

- Estratégia Renko de cruzamento da média móvel a longo prazo

- A nova transação do Binance é monitorada online

- Estratégia de negociação da Renko de rastreamento de tendências bidirecionais

- Estratégia combinada de linha de resposta de média móvel e de impulso infinito

- Estratégia de acompanhamento de super-tendências

- Estratégia de negociação de inversão de tendência de múltiplos indicadores

- Estratégia de cruzamento do MACD e do RSI

- Estratégia de recuperação de impulso

- Estratégia de cruzamento da média móvel

- Estratégia de grelha de lucros com oscilação

- Estratégia de avanço da oscilação baseada na média móvel

- Segmentação do valor de mercado

- Estratégia de rastreamento da volatilidade e da tendência através de prazos baseada no Williams VIX e no DEMA

- Estratégia de ruptura de momento baseada no julgamento do ciclo com médias móveis

- Índice de Fluxo de Dinheiro Estratégia de 5 minutos através do tempo e do espaço

- Estratégia de negociação de dupla EMA de tendência cruzada