Estratégia de acompanhamento da média móvel adaptativa

Autora:ChaoZhang, Data: 2024-01-25 10:11:54Tags:

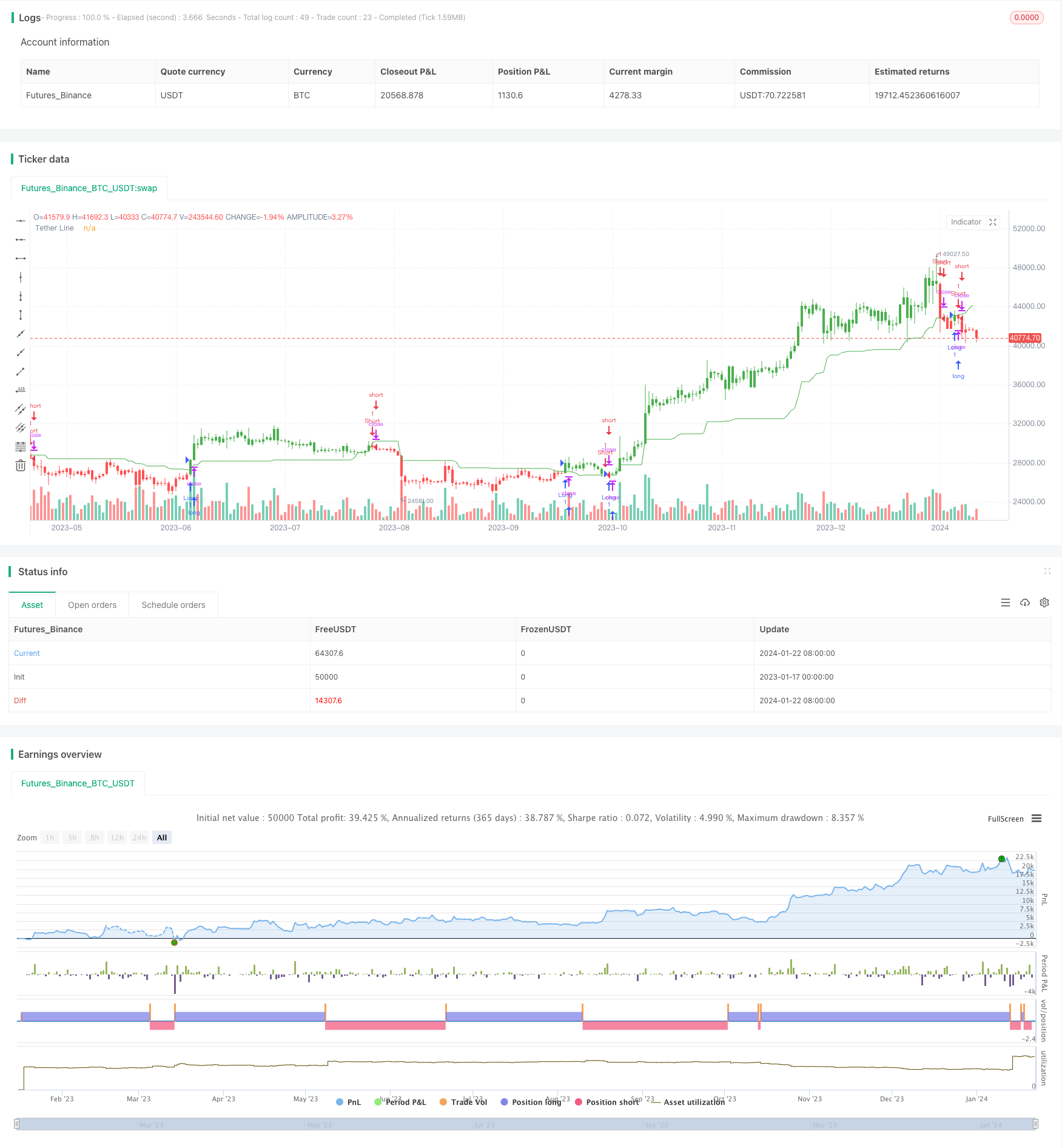

Resumo

A estratégia de rastreamento de média móvel adaptativa é uma estratégia de tendência baseada em médias móveis. Ela utiliza a característica de que os preços das ações flutuam em torno da linha média móvel e gera uma linha média móvel calculando as médias dos preços mais altos e mais baixos em diferentes períodos como sinais de negociação quando os preços quebram acima ou abaixo da linha.

Estratégia lógica

O indicador central da estratégia de rastreamento de média móvel adaptativa é a linha média móvel xTether baseada no parâmetro de entrada comprimento. Esta linha é a média do preço mais alto e o preço mais baixo nos últimos períodos de comprimento. Ela gera um sinal curto quando o preço está abaixo da linha e um sinal longo quando o preço está acima da linha. A estratégia determina se manter uma posição longa ou curta com base na relação entre o preço e a linha média móvel.

Em especial, a estratégia é implementada através das seguintes etapas:

-

Introduzir o parâmetro "Duração", por defeito, para 50 dias, utilizado para calcular o período de revisão para a linha da média móvel;

-

Calcular o preço superior mais elevado e o preço inferior mais baixo nos últimos períodos de comprimento;

-

Calcular a média dos preços mais altos e mais baixos para obter a linha média móvel xTether;

-

Comparar o preço de fechamento com o xTether para determinar os sinais longos e curtos;

-

Alteração entre a direção longa e a direção curta com base no parâmetro de entrada reversa;

-

Tomar posições longas ou curtas com base em sinais e mudar as cores das barras.

Vantagens

A estratégia apresenta as seguintes vantagens:

-

Adotar a média móvel adaptativa para acompanhar eficazmente as tendências do mercado;

-

O parâmetro de período de duração adapta-se aos diferentes horizontes de negociação;

-

Direção longa/curta com câmbio adaptável às alterações do mercado;

-

A mudança de cores das barras após a tomada de posições forma um efeito visual para fácil identificação.

Riscos

Há também alguns riscos com esta estratégia:

-

Não conseguir parar as perdas em tempo útil quando a tendência se inverter;

-

A definição incorreta do parâmetro de comprimento pode afetar o desempenho da estratégia;

-

Risco potencial de sobreajuste decorrente de negociações excessivas.

Para mitigar estes riscos, devem ser utilizados stop loss, ajuste de parâmetros de comprimento e limitação da frequência de negociação.

Áreas de melhoria

A estratégia pode ser reforçada pelos seguintes aspectos:

-

Adicionar um mecanismo de stop loss para reduzir as perdas durante a inversão da tendência;

-

Otimizar o parâmetro comprimento para encontrar a melhor configuração;

-

Adicionar condições de filtragem para evitar riscos desnecessários de negociação e de sobreajuste;

-

Incorporar outros indicadores para melhorar a precisão das decisões.

Conclusão

Em geral, a estratégia de rastreamento de média móvel adaptativa é um sistema viável de seguimento de tendências. Ele rastreia tendências de preços usando médias móveis, adapta-se a diferentes períodos com o parâmetro de comprimento e muda entre longo e curto. A principal vantagem é a forte capacidade de rastreamento, tornando-o adequado para negociação de médio a longo prazo, mas existem riscos como ficar preso e má regulação de parâmetros.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.

// It was named this way because stock prices have a tendency to cluster

// around it. It means that stock prices tend to move away from the midpoint

// between their 50-day highs and lows, then return to that midpoint at some

// time in the future. On a chart, it appears as though the stock price is

// tethered to this line, and hence the name.

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="TFS: Tether Line", shorttitle="Tether Line", overlay = true )

Length = input(50, minval=1)

reverse = input(false, title="Trade reverse")

lower = lowest(Length)

upper = highest(Length)

xTether = avg(upper, lower)

pos = iff(xTether > close, -1,

iff(xTether < close, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xTether, color=green, title="Tether Line")

- Estratégia inteligente de suspensão de perdas

- Estratégia para encontrar impulso

- Estratégia de negociação da Nifty baseada no indicador RSI

- Estratégia de tendência baseada no RSI e na EMA

- Estratégia de acompanhamento da confirmação da tendência

- A estratégia do indicador de divergência do RSI

- Estratégia de consolidação da média móvel de ímpeto

- Estratégia de negociação cruzada rápida QQE baseada no filtro de tendências

- Estratégia de scalping no mercado de inversão de tendência

- Estratégia de negociação de quantidades cruzadas bidireccional da EMA

- Estratégia de scalping intradiário da EMA

- Estratégia composta de stop loss e take profit baseada em entrada aleatória

- Estratégia invertida do filtro de banda

- Estratégia de negociação cruzada de média móvel dupla

- RSI combinado com bandas de Bollinger e estratégia quantitativa de suporte/resistência dinâmica

- Estratégia dinâmica de suspensão da EMA dupla

- Estratégia de negociação quantitativa combinada com vários indicadores

- Contrarian Donchian Channel Touch Entry Strategy com pausa de perda pós-stop e perda de stop de tração