Estratégia de negociação espaçada

Autora:ChaoZhang, Data: 2024-02-23 15:09:48Tags:

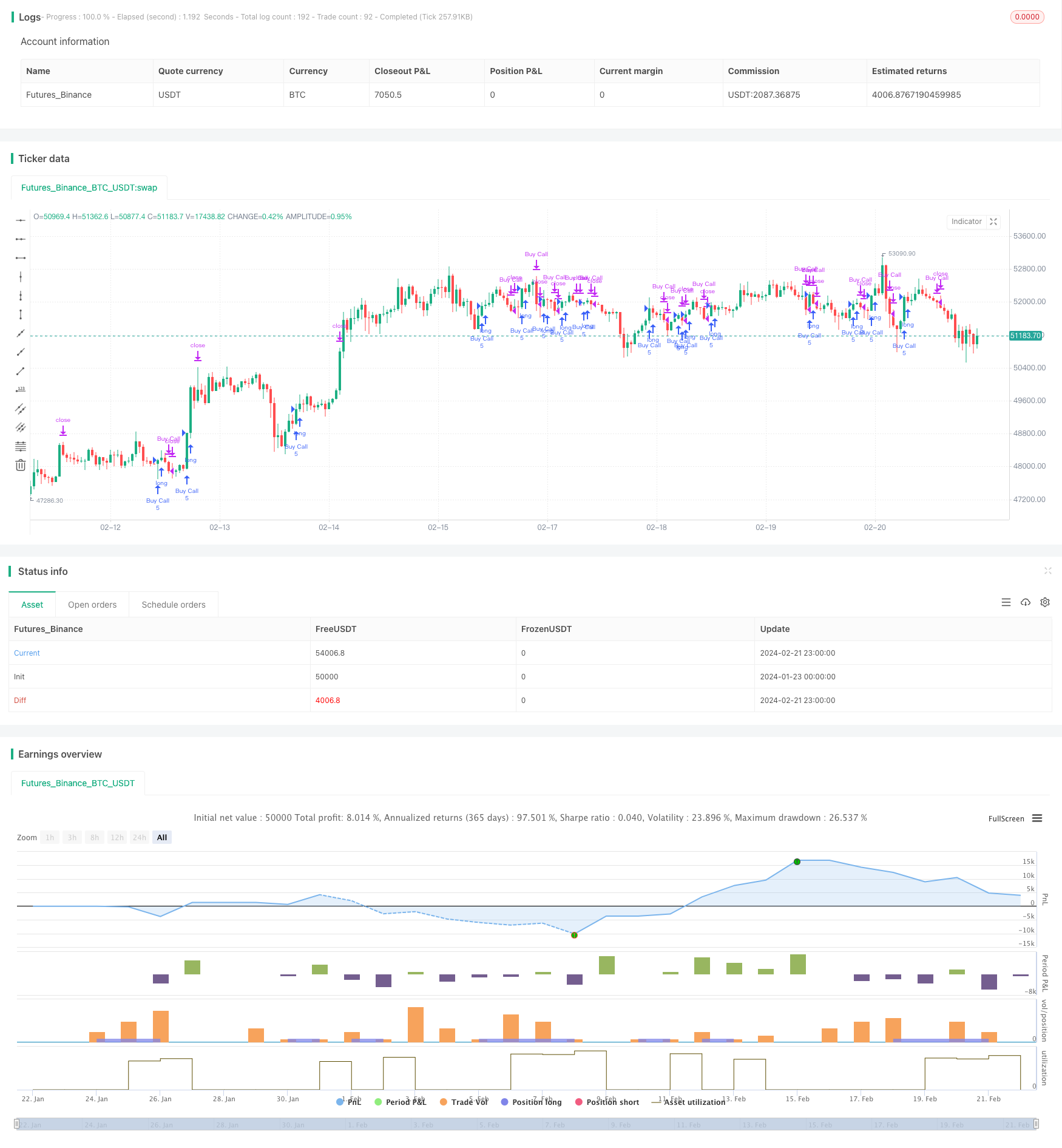

Resumo

A Estratégia de Negociação Espaçada é uma estratégia de tendência baseada em médias móveis. Utiliza uma média móvel exponencial de 30 dias (EMA) para identificar tendências de preços e entra em negociações quando os preços quebram acima / abaixo da EMA. Sai das negociações quando os preços caem abaixo / acima da linha EMA. Esta estratégia funciona bem com prazos de 30 minutos a diários.

Estratégia lógica

A lógica central baseia-se na relação entre o preço e a EMA de 30 dias para gerar sinais de entrada e saída.

- Calcular a EMA de 30 dias como referência para a tendência.

- Entre em negociações longas quando os preços ultrapassarem a EMA.

- Exit trades quando os preços caem abaixo da EMA.

Ao capturar breakouts de tendência, visa capitalizar os movimentos de ímpeto e as oportunidades de tendência.

Análise das vantagens

As principais vantagens desta estratégia incluem:

- Uma lógica simples que seja fácil de entender e implementar a baixos custos.

- Suaviza as flutuações de preços utilizando a EMA e concentra-se na tendência principal.

- A EMA de 30 dias fornece uma lente de médio prazo para capturar as tendências de balanço e de longo prazo.

- Parâmetros personalizáveis, adaptáveis entre produtos e regimes de mercado.

Riscos e atenuações

Alguns dos principais riscos são:

- O risco de reversão dos preços após a ruptura temporária das EMA.

- Risco de perdas acumuladas devido a uma inversão de tendência sustentada.

- Risco de período de EMA subóptimo. Pode reunir EMA adaptativa ou múltiplas EMA.

Oportunidades de melhoria

Algumas formas de melhorar a estratégia:

- Adicionar EMAs adaptáveis adaptadas à volatilidade do mercado e às características dos ativos.

- Construir sistemas de EMA múltiplos que combinem EMA de curto e longo prazo.

- Incorporar mecanismos de stop-loss, por exemplo, stop da média móvel, stop limitado ao intervalo.

- Combinar com outros indicadores, por exemplo, impulso, volatilidade para filtragem de sinal.

- Optimização de parâmetros através de algoritmos de aprendizagem de máquina.

Resumo

A Estratégia de Negociação Espaçada visa capturar tendências através da negociação de quebras de preços dos níveis da EMA. É uma estratégia quantitativa simples e prática. Com limites de perda personalizáveis e otimizações judiciosas, pode ser uma estratégia estável que fornece retornos sustentáveis em períodos de detenção de médio a longo prazo.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Estratégia de negociação de média móvel

- Média móvel dupla HullMA Crossover Trend Strategy

- Estratégia dinâmica de parada de média móvel dupla

- Estratégia do indicador da média móvel

- Estratégia de SuperTendência do Ponto Pivotal

- Estratégia Elliott Wave com média móvel de 200 dias

- Supertrend e estratégia de scalping da CCI

- Supertrend e estratégia de scalping da CCI

- Estratégia de SuperTendência Tríplice

- Tendência na sequência de uma estratégia baseada no cruzamento da média móvel

- MoonFlag MACD Momentum StochRSI Estratégia de negociação

- Estratégia do operador institucional baseada na ação de preços

- Estratégia de negociação do oscilador arco-íris

- Tendência seguindo uma estratégia baseada na combinação de médias móveis

- Estratégia de avanço da linha média

- Estratégia de parada de tração polinomial

- SPY RSI Estocástico Estratégia de reversão da tendência cruzada

- Tudo sobre a estratégia de tendência baseada em ATR e EMA

- Estratégia de negociação quantitativa baseada em bandas de Bollinger e MACD

- A estratégia de ruptura do impulso