Previsão automática de estratégia de stop loss de alvo longo/curto baseada em 9:15 High/Low

Autora:ChaoZhang, Data: 2024-03-19 18:37:37Tags:

Resumo

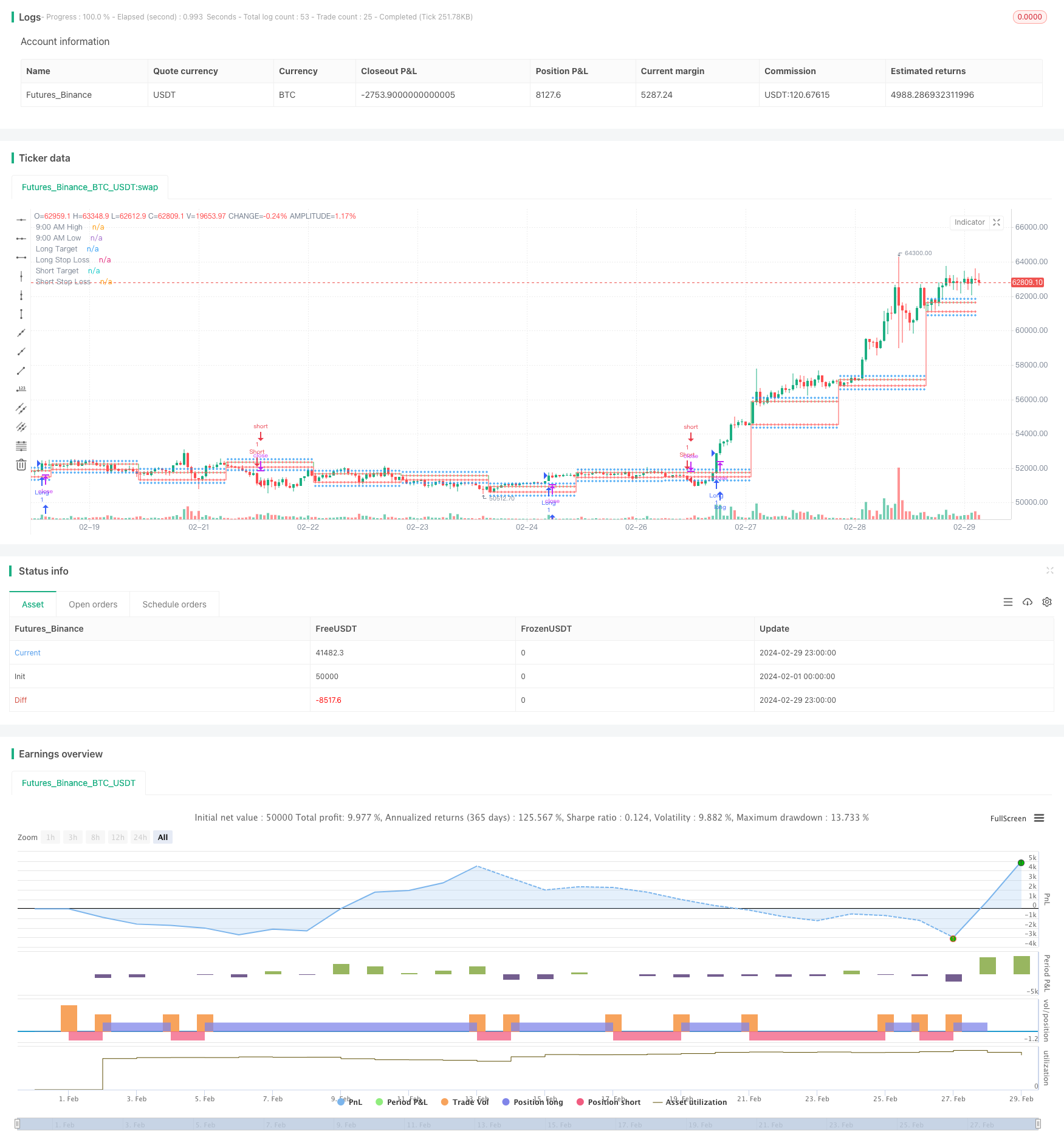

Esta estratégia calcula automaticamente os preços-alvo longos e curtos e os níveis de stop loss com base no alto e baixo da vela de 9:15 minutos. Ele usa o indicador RSI para determinar o estado atual de sobrecompra ou sobrevenda do mercado e desencadeia uma entrada longa ou curta quando o preço quebra o alto / baixo de 9:15 e a condição RSI é atendida. A estratégia simplifica o processo de negociação, prevendo automaticamente os preços-alvo e os níveis de stop loss para direções longas e curtas.

Princípio da estratégia

- Determine o alto e baixo da vela das 9:15 como níveis-chave para direções longas e curtas.

- Direção longa: preço alvo é 9:15 alto + 200 pontos, stop loss é 9:15 baixo.

- Direção curta: preço alvo é 9:15 baixo - 200 pontos, stop loss é 9:15 alto.

- Calcule o indicador RSI com parâmetros padrão de 14, linha de sobrecompra em 60 e linha de sobrevenda em 40.

- Condição de entrada longa: o preço de fechamento rompe acima da alta de 9:15 e o RSI é maior do que a linha de sobrecompra.

- Condição de entrada curta: o preço de fechamento rompe abaixo do mínimo de 9:15 e o RSI é inferior à linha de sobrevenda.

- Execute a entrada longa ou curta correspondente quando as condições de entrada estiverem preenchidas.

- Trace os preços-alvo de 9:15 alto/baixo, longo/curto, níveis de stop loss e sinais de entrada no gráfico.

A estratégia utiliza o alto e baixo da vela de 9:15 minutos como níveis-chave e calcula automaticamente os preços-alvo e stop losses para direções longas e curtas, simplificando a operação do comerciante.

Análise das vantagens

-

Cálculo automático de metas longas/cortas e stop losses: A estratégia calcula automaticamente os preços-alvo e os níveis de stop loss para direções longas e curtas com base no 9:15 high/low. Os traders não precisam configurá-los manualmente, simplificando o processo de operação e melhorando a eficiência da negociação.

-

Filtro do indicador RSI: A estratégia introduz o indicador RSI como uma condição de filtro para a entrada. Quando o preço quebra um nível chave, o RSI precisa alcançar o estado de sobrecompra ou sobrevenda para desencadear um sinal de entrada. Isso pode ajudar os traders a evitar frequentes negociações e armadilhas de falha de ruptura até certo ponto.

-

Display de gráfico intuitivo: A estratégia traça os preços-alvo 9:15 alto/baixo, longo/curto, níveis de stop loss e sinais de entrada no gráfico. Os traders podem ver intuitivamente os níveis-chave e sinais de negociação, facilitando sua tomada de decisão.

-

Adequado para negociação de curto prazo: A estratégia é baseada no alto e baixo da vela de 9:15 minutos, e os preços-alvo e stop losses são definidos relativamente próximos.

Análise de riscos

-

Risco de volatilidade intradiário: A estratégia utiliza o nível alto/baixo 9:15 como níveis-chave, mas os preços podem sofrer flutuações significativas durante o dia de negociação.

-

Risco de nível de stop loss: Os níveis de stop loss na estratégia são fixos, com o stop loss longo na baixa de 9:15 e o stop loss curto na alta de 9:15.

-

Risco do parâmetro do indicador RSI: A estratégia usa parâmetros RSI padrão, com um comprimento de 14, linha de sobrecompra em 60 e linha de sobrevenda em 40. No entanto, esses parâmetros podem não ser adequados para diferentes ambientes e instrumentos de mercado.

-

Risco de relação risco-recompensa: os preços-alvo fixos e os níveis de stop loss na estratégia determinam a relação risco-recompensa de cada negociação.

Soluções:

- Para o risco de volatilidade intradiária, considerar a introdução de mais condições de filtragem, tais como indicadores de volume ou o estreitamento do intervalo de stop loss.

- Para o risco de nível de stop loss, considerar a utilização de stop loss de trailing ou de stop loss condicionais para ajustar dinamicamente os níveis de stop loss com base nas condições de mercado.

- Para o risco do parâmetro do indicador RSI, otimizar os parâmetros para diferentes mercados e instrumentos para encontrar combinações mais adequadas.

- Para o risco do rácio risco/recompensa, testar diferentes combinações de preço-alvo e stop loss com base em dados históricos para encontrar configurações mais ideais do rácio risco/recompensa.

Orientações de otimização

-

A estratégia atual usa níveis fixos de stop loss. Considere a introdução de mecanismos de stop loss dinâmicos, como trailing stop losses ou conditional stop losses. Isso permite o controle de risco oportuno quando os preços experimentam volatilidade inesperada.

-

Introdução de mais condições de filtro: A estratégia atualmente depende principalmente de quebras de preços e do indicador RSI. Considere adicionar mais condições de filtro, como indicadores de volume ou indicadores de volatilidade. Ao confirmar sinais de entrada através de várias condições, a eficácia dos sinais pode ser melhorada.

-

Optimização de parâmetros: otimize os parâmetros do indicador RSI para diferentes mercados e instrumentos. Testando dados históricos, encontre combinações de parâmetros mais adequadas para o instrumento de negociação atual para melhorar a estabilidade da estratégia.

-

Optimização da relação risco-recompensa: A relação risco-recompensa tem um impacto significativo na lucratividade a longo prazo.

-

Incorporar análise de tendência: A estratégia atual baseia-se principalmente em breakouts altos/baixos intradiários, que é uma abordagem contra-tendência.

Conclusão

Esta estratégia calcula automaticamente os preços-alvo longos e curtos e os níveis de stop loss com base no 9:15 alto/baixo, enquanto usa o indicador RSI como condição de filtro, simplificando o processo de operação do comerciante. As vantagens da estratégia estão em seu alto grau de automação, usabilidade intuitiva e adequação para operações de negociação de curto prazo. No entanto, também envolve certos riscos, como risco de volatilidade intradiária, risco de nível de stop loss, risco de parâmetro de indicador e risco de relação risco-recompensa. Para enfrentar esses riscos, a estratégia pode ser melhorada através de perdas de stop dinâmicas, introduzindo mais condições de filtro, otimização de parâmetros, otimização da relação risco-recompensa e análise de tendências. Ao otimizar e melhorar continuamente a estratégia, sua estabilidade e lucratividade podem ser melhoradas para se adaptar melhor a diferentes ambientes de mercado.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- Tendência de seguir uma estratégia baseada no indicador de dupla média móvel cruzada e no indicador de DMI de vários prazos

- A estratégia de suporte/resistência-psicologia-retorno do candelabro-gestão do dinheiro

- Estratégia Kuberan: A abordagem de confluência para o domínio do mercado

- Estratégia de filtragem de tendência de padrão de velas

- Tendência de média móvel dupla de acordo com a estratégia

- Estabelecimento de uma estratégia dinâmica de stop loss e take profit baseada na dupla ATR trailing stop

- Estratégia de ruptura multi-tempo do MACD+EMA

- Impecavel Vitória DCA Impulso e Estratégia de Volatilidade

- Estratégia de negociação de tendências de vários prazos baseada no MACD, ADX e EMA200

- RSI Estratégia de negociação bidirecional com stop loss inicial

- Estratégia SMC combinando MACD e EMA

- Estratégia de negociação dinâmica multi-SMA e baseada no MACD XAUUSD

- Estratégia de negociação quantitativa de dupla média móvel

- EMA 200 Crossover com estratégia de volume e tendência

- RSI Estratégia dinâmica de stop loss e take profit

- Estratégia de Identificação de Tendências Locais da Nuvem Ichimoku

- 9EMA Estratégia dinâmica de dimensionamento de posição com dois breakouts próximos de 5 minutos

- Uma estratégia de rede dinâmica adaptativa de curta duração baseada

- Estratégia de saída do candelabro ATR com índice de força relativa

- Previsão automática alta/baixa e estratégia de negociação