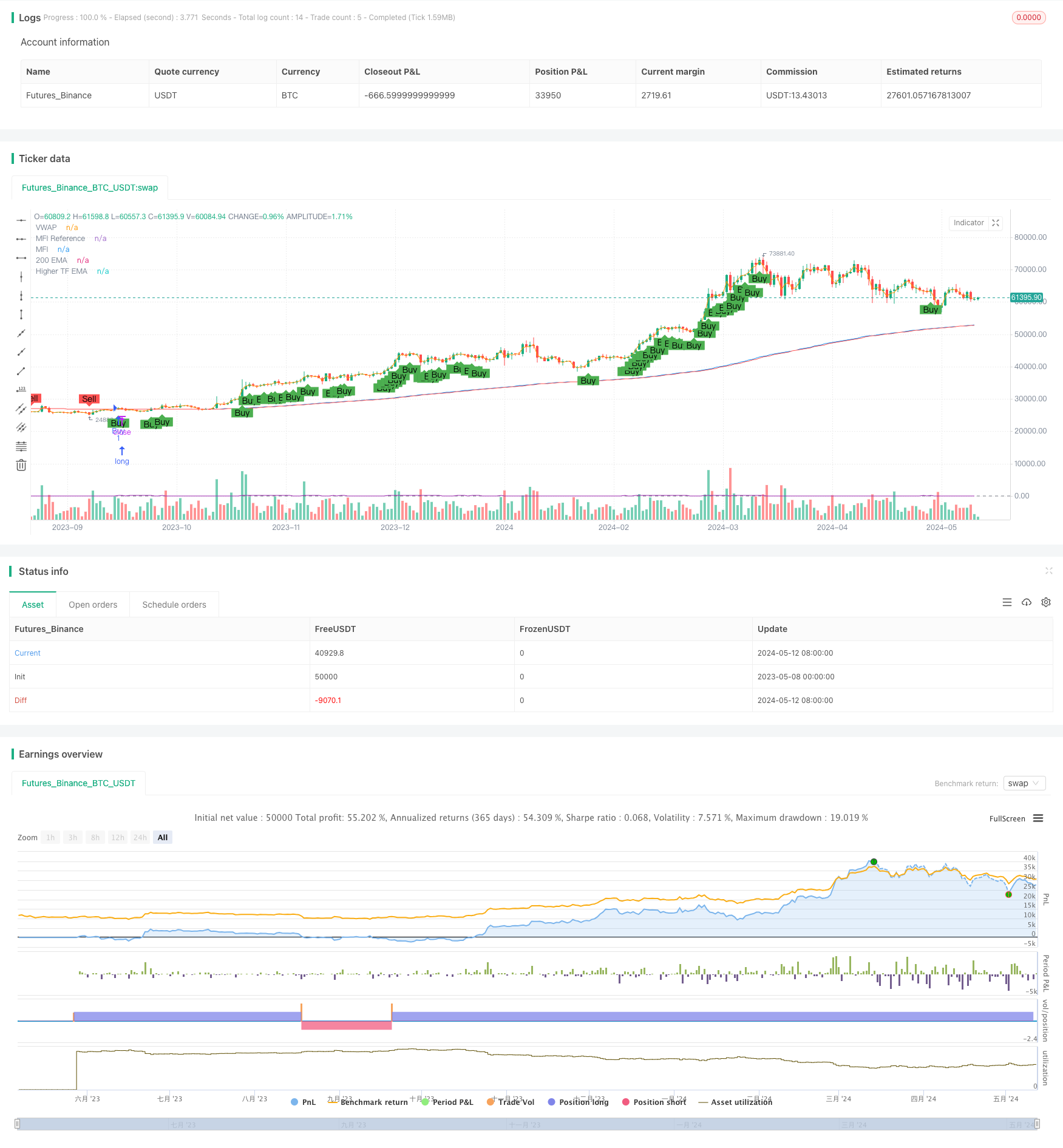

200 EMA, VWAP, MFI

Autora:ChaoZhang, Data: 2024-05-14 16:26:49Tags:

Resumo

Esta estratégia combina a média móvel exponencial de 200 dias (200 EMA), o preço médio ponderado por volume (VWAP) e o índice de fluxo de dinheiro (MFI) para gerar sinais de compra e venda. A ideia principal é usar a combinação desses três indicadores para determinar a direção e a força da tendência e gerar sinais de negociação quando o preço atravessa a 200 EMA e é confirmado pelos indicadores VWAP e MFI. Além disso, uma EMA de 200 de um período de tempo mais longo é introduzida como um filtro de tendência, e os negócios são executados apenas quando as tendências nos prazos atual e superior se alinham. Além disso, a continuidade dos movimentos de preços é avaliada para melhorar a confiabilidade dos sinais.

Princípios de estratégia

- Calcular a EMA de 200 dias e as zonas de amortização superior e inferior com base na percentagem de amortização de entrada.

- Calcular o indicador VWAP.

- Calcular o indicador de IFM de 14 períodos e definir os limiares de compra e venda.

- Obter a EMA de 200 a partir de um período de tempo mais longo como um filtro de tendência.

- Determinar a continuidade dos movimentos de preços verificando se estão preenchidas as condições para uma tendência ascendente ou descendente contínua.

- Combinar as condições acima para gerar sinais de compra quando o preço de fechamento ultrapassar a barreira superior de 200 EMA e estiver acima do VWAP, a IFM for superior ao limiar de compra, o preço de fechamento estiver acima da barreira 200 EMA do prazo superior e o movimento dos preços estiver em constante aumento.

- Os sinais de venda são gerados quando o preço de fechamento ultrapassa a barreira inferior da EMA de 200 e está abaixo do VWAP, a IFM está abaixo do limiar de venda, o preço de fechamento está abaixo da EMA de 200 do período mais longo e o movimento dos preços está em queda contínua.

- Quando as condições de compra ou venda são cumpridas, a estratégia executa as transações longas ou curtas correspondentes.

Vantagens da estratégia

- Combina múltiplos indicadores para uma análise abrangente, filtra efetivamente os falsos sinais e melhora a confiabilidade do sinal.

- Introduz a filtragem da tendência a partir de um período de tempo mais longo, alinhando as decisões de negociação com a tendência mais ampla e reduzindo o risco de negociação contra-tendência.

- Confirma ainda a força da tendência através da avaliação da continuidade dos movimentos de preços, melhorando a precisão do calendário de entrada.

- Utiliza o conceito de zonas tampão, permitindo que os preços flutuem dentro de um certo intervalo e evitando a troca frequente.

- Os parâmetros ajustáveis proporcionam uma elevada flexibilidade, permitindo a otimização com base em diferentes mercados e estilos de negociação.

Riscos estratégicos

- Em mercados instáveis ou em pontos de virada da tendência, os indicadores podem gerar sinais falsos, levando a perdas.

- Por exemplo, uma zona tampão muito grande pode perder oportunidades de negociação, enquanto uma zona muito pequena pode levar a negociações frequentes.

- A estratégia baseia-se em dados históricos para cálculos e julgamentos e pode não reagir prontamente a eventos repentinos ou eventos de cisne negro.

- Em determinadas condições especiais de mercado, tais como tendências extremamente prolongadas ou flutuações violentas, a estratégia pode falhar.

Orientações para a otimização da estratégia

- Para a otimização dos parâmetros, pode ser efectuado um backtesting sobre dados históricos para encontrar a melhor combinação de parâmetros, tais como período EMA, período e limiares das IFM e tamanho da zona tampão.

- Considerar a introdução de outros indicadores auxiliares ou indicadores de sentimento do mercado, como as bandas de Bollinger ou o RSI, para melhorar ainda mais a fiabilidade e a robustez dos sinais.

- No que diz respeito à gestão do comércio, introduzir mecanismos de stop-loss e take-profit, tais como trailing stops ou stops dinâmicos baseados no ATR, para controlar o risco de transação única.

- Explorar diferentes estratégias de dimensionamento de posições, como o dimensionamento de posições baseado no risco ou o critério Kelly, para otimizar a relação risco/recompensa da estratégia.

- Considerar a introdução de aprendizado de máquina ou algoritmos adaptativos para ajustar dinamicamente os parâmetros da estratégia para se adaptar às mudanças do mercado.

Resumo

Ao combinar os indicadores de EMA, VWAP e MFI de 200 dias, considerando tendências em prazos mais longos e a continuidade dos movimentos de preços, esta estratégia constrói um sistema de negociação de tendência relativamente robusto. A estratégia filtra falsos sinais analisando abrangentemente várias condições, melhorando a precisão do tempo de entrada. Ao mesmo tempo, a flexibilidade dos parâmetros da estratégia permite otimização com base em diferentes mercados e estilos de negociação. No entanto, a estratégia também envolve certos riscos, como perdas em mercados agitados ou em pontos de virada da tendência, e desempenho ruim devido a configurações de parâmetros inadequadas. No futuro, a estratégia pode ser ainda mais otimizada e melhorada em termos de otimização de parâmetros, introdução de indicadores auxiliares, gerenciamento de risco e outros aspectos. No geral, esta estratégia fornece uma estrutura abrangente e viável para o acompanhamento de tendências.

/*backtest

start: 2023-05-08 00:00:00

end: 2024-05-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("200 EMA, VWAP, MFI Strategy - Visible Signals", overlay=true, pyramiding=0)

// Inputs for dynamic adjustments

buffer = input.float(0.2, title="EMA Buffer Percentage", step=0.1) / 100

higherTimeframe = input.timeframe("15", title="Higher Timeframe")

mfiBuyThreshold = input(60, title="MFI Buy Threshold")

mfiSellThreshold = input(40, title="MFI Sell Threshold")

consecutiveCloses = input.int(1, title="Consecutive Closes for Confirmation")

// Calculate the 200-period EMA

ema200 = ta.ema(close, 200)

emaBufferedHigh = ema200 * (1 + buffer)

emaBufferedLow = ema200 * (1 - buffer)

emaHigher = request.security(syminfo.tickerid, higherTimeframe, ta.ema(close, 200))

// VWAP calculation

vwap = ta.vwap(hlc3)

// Money Flow Index calculation

mfiLength = 14

mfi = ta.mfi(close, mfiLength)

// Plotting the indicators

plot(ema200, title="200 EMA", color=color.blue)

plot(vwap, title="VWAP", color=color.orange)

plot(mfi, title="MFI", color=color.purple)

hline(50, "MFI Reference", color=color.gray, linestyle=hline.style_dashed)

plot(emaHigher, title="Higher TF EMA", color=color.red)

// Price action confirmation

isUpTrend = ta.rising(close, consecutiveCloses)

isDownTrend = ta.falling(close, consecutiveCloses)

// Define entry conditions

longCondition = close > emaBufferedHigh and close > vwap and mfi > mfiBuyThreshold and close > emaHigher and isUpTrend

shortCondition = close < emaBufferedLow and close < vwap and mfi < mfiSellThreshold and close < emaHigher and isDownTrend

// Trading execution

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Plot shapes for signals

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, size=size.small, title="Buy Signal", text="Buy")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, size=size.small, title="Sell Signal", text="Sell")

- RSI Estratégia de negociação quantitativa

- Bollinger Band ATR Tendência Seguindo estratégia

- Estratégia de negociação de volume delta com níveis de Fibonacci

- Estratégia diferencial RSI dupla

- Estratégia de RSI estocástico de Crypto Big Move

- Indice de força relativa tripla Estratégia de negociação quantitativa

- Estratégia de otimização MACD dupla que combina tendência de seguimento e negociação de momento

- Estratégia de negociação baseada em três velas de baixa consecutivas e médias móveis duplas

- Estratégia de ruptura da sessão DZ

- Han Yue - Tendência após estratégia de negociação baseada em múltiplas EMAs, ATR e RSI

- Estratégia cruzada da EMA com Divergência do RSI, Identificação de tendência de 30 minutos e Esgotamento de preços

- Não há estratégia de ruptura de vela alta

- Estratégia de reversão do índice de força relativa

- BMSB Bollinger SuperTrend Estratégia de negociação

- O valor da posição em risco deve ser calculado em função da posição em risco da instituição.

- Estratégia de negociação de média móvel dupla da SMA

- Estratégia de negociação a curto prazo baseada em bandas de Bollinger, média móvel e RSI

- Estratégia de cruzamento de média móvel dupla

- EMA, MACD e RSI Triple Indicator Momentum

- Estratégia de negociação de confirmação de reversão de prazo múltiplo