RSI Estratégia de negociação quantitativa

Autora:ChaoZhang, Data: 2024-05-15 11:02:13Tags:

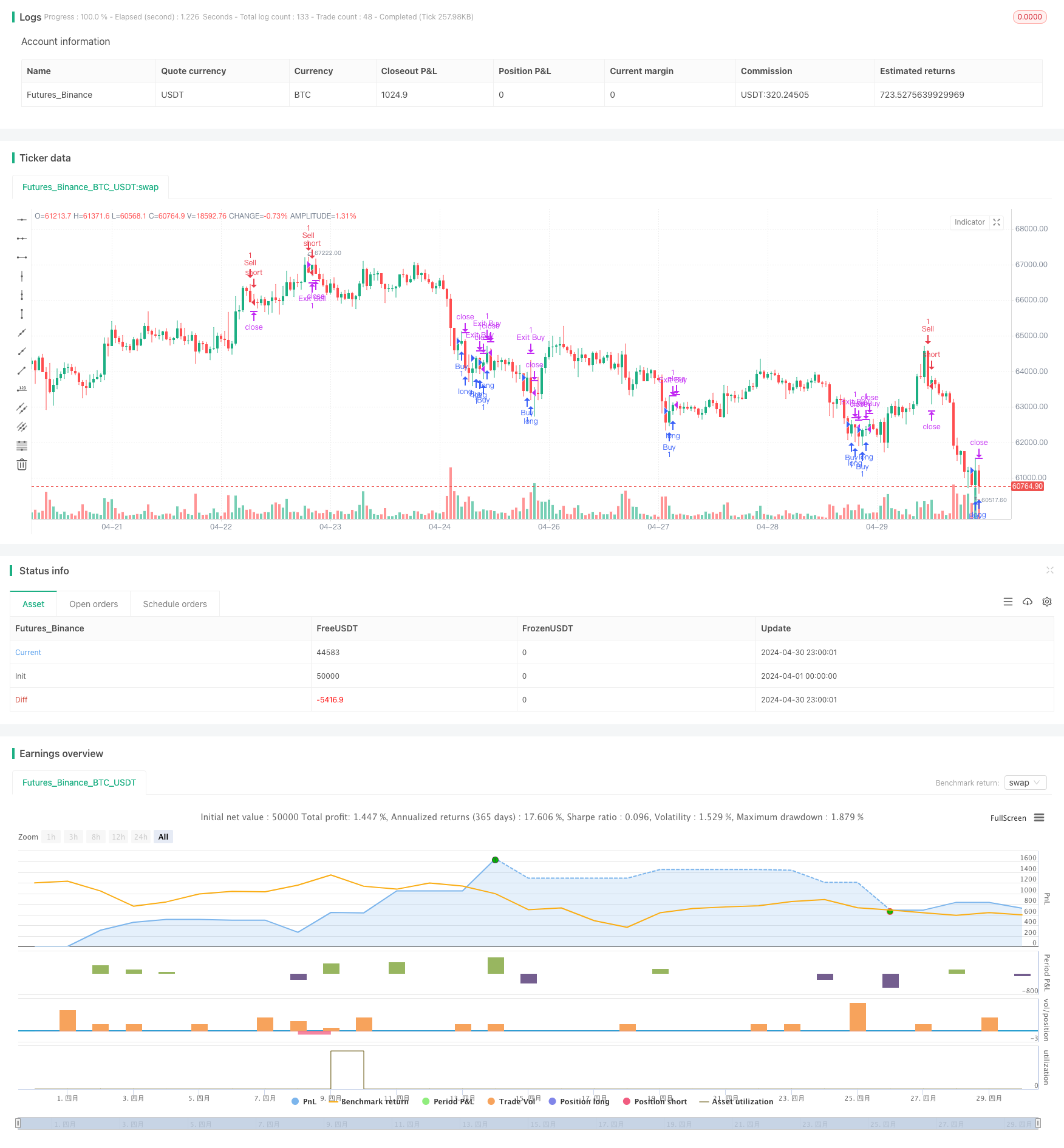

Resumo

Esta estratégia é uma estratégia de negociação quantitativa baseada no indicador de Relative Strength Index (RSI). A estratégia usa o indicador RSI para determinar condições de sobrecompra e sobrevenda no mercado e executa ordens de compra e venda em momentos apropriados. Além disso, a estratégia introduz o conceito do sistema Martingale, aumentando o tamanho da posição de negociação quando certas condições são atendidas.

As principais ideias desta estratégia são as seguintes:

- Calcular o valor do indicador RSI.

- Execução de uma ordem de compra quando o indicador RSI ultrapassa o nível de sobrecompra e execução de uma ordem de venda quando o indicador RSI ultrapassa o nível de sobrecompra.

- Defina os níveis de take profit e stop loss e feche a posição quando o preço atingir esses níveis.

- Introduzir o sistema Martingale, multiplicando o tamanho da posição da próxima transação por um fator quando a transação anterior resulta em uma perda.

Princípio da estratégia

- Cálculo do indicador RSI: utilizar a função ta.rsi para calcular o valor do indicador RSI, exigindo a definição do período RSI (por defeito é 14).

- Condição de compra: Execução de uma ordem de compra quando o indicador RSI ultrapassar o nível de sobrevenda (default é 30).

- Condição de venda: Execução de uma ordem de venda quando o indicador RSI cruzar abaixo do nível de sobrecompra (default é 70).

- Tome lucro e stop loss: defina a percentagem para tomar lucro e stop loss (ambos por defeito para 0%), e feche a posição quando o preço atingir esses níveis.

- Sistema Martingale: defina o tamanho da posição inicial (default é 1) e o multiplicador de Martingale (default é 2). Quando a negociação anterior resulta em uma perda, multiplicar o tamanho da posição da próxima negociação pelo multiplicador de Martingale.

Vantagens da estratégia

- O indicador RSI é um indicador técnico amplamente utilizado que pode determinar eficazmente as condições de sobrecompra e sobrevenda no mercado, fornecendo uma base para as decisões de negociação.

- A lógica estratégica é clara e fácil de compreender e implementar.

- A introdução do sistema Martingale pode aumentar a rentabilidade da estratégia até certo ponto.

- A estratégia pode ser ajustada de forma flexível de acordo com as características do mercado e as preferências pessoais em matéria de risco, tais como o período de RSI, os níveis de sobrecompra/supervenda, as percentagens de lucro e de stop loss, etc.

Riscos estratégicos

- O indicador RSI pode, por vezes, não fornecer sinais eficazes, especialmente quando a tendência do mercado é forte.

- Embora o sistema Martingale possa aumentar a lucratividade da estratégia, ele também amplifica o risco da estratégia.

- A estratégia não estabelece percentagens de take profit e stop loss (ambas são 0%), o que significa que a estratégia não irá tomar lucro ou stop loss ativamente após a abertura de uma posição.

Orientações para a otimização da estratégia

- Considere a introdução de outros indicadores técnicos, como médias móveis (MA), bandas de Bollinger, etc., para melhorar a qualidade e confiabilidade do sinal da estratégia.

- Otimizar o sistema Martingale. Um tamanho máximo de posição pode ser definido para evitar aumentos ilimitados de posição. Alternativamente, o uso do sistema Martingale pode ser suspenso após um certo número de perdas consecutivas para controlar o risco.

- Estabelecer porcentagens razoáveis de lucro e stop loss. Stop loss pode ajudar a estratégia a parar perdas em tempo hábil e evitar perdas excessivas, enquanto take profit pode ajudar a estratégia a bloquear lucros em tempo hábil e evitar retracements de lucro.

- Optimize os parâmetros do indicador RSI. Através de backtesting e otimização de parâmetros, o período de RSI mais adequado, níveis de sobrecompra / sobrevenda e outros parâmetros para o mercado atual e o ativo subjacente podem ser encontrados.

Resumo

Esta estratégia é uma estratégia de negociação quantitativa baseada no indicador RSI e introduz o sistema Martingale. As vantagens da estratégia estão na eficácia do indicador RSI e na clareza da lógica da estratégia. No entanto, a estratégia também tem alguns riscos, como a falha do indicador RSI e a amplificação do risco pelo sistema Martingale. No futuro, a estratégia pode ser otimizada através da introdução de outros indicadores técnicos, otimização do sistema Martingale, configuração de take profit e stop loss e otimização dos parâmetros RSI.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Cloudexp1

//@version=5

strategy("RSI Martingale Strategy", overlay=true)

// RSI settings

rsi_length = input(14, title="RSI Length")

overbought_level = input(70, title="Overbought Level")

oversold_level = input(30, title="Oversold Level")

// Martingale settings

initial_quantity = input(1, title="Initial Quantity")

martingale_multiplier = input(2, title="Martingale Multiplier")

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry conditions

buy_condition = ta.crossover(rsi, oversold_level)

sell_condition = ta.crossunder(rsi, overbought_level)

// Take profit and stop loss

take_profit_percent = 0

stop_loss_percent = 0

// Strategy logic

strategy.entry("Buy", strategy.long, when = buy_condition)

strategy.entry("Sell", strategy.short, when = sell_condition)

// Calculate take profit and stop loss levels

take_profit_level = close * (1 + take_profit_percent / 100)

stop_loss_level = close * (1 - stop_loss_percent / 100)

// Exit conditions

strategy.exit("Exit Buy", "Buy", limit = take_profit_level, stop = stop_loss_level)

strategy.exit("Exit Sell", "Sell", limit = take_profit_level, stop = stop_loss_level)

// Martingale logic

var float last_quantity = na

if (buy_condition)

last_quantity := initial_quantity

if (sell_condition)

last_quantity := initial_quantity

if (strategy.position_size > 0)

strategy.entry("Buy Martingale", strategy.long, qty = last_quantity * martingale_multiplier)

if (strategy.position_size < 0)

strategy.entry("Sell Martingale", strategy.short, qty = last_quantity * martingale_multiplier)

- MACD dinâmico e estratégia de negociação na nuvem Ichimoku

- Estratégia de rejeição de MA com filtro ADX

- Estratégia Bollinger Bands: Negociação de precisão para ganhos máximos

- Estratégia de fuga média ATR

- Estratégia de aprendizado de máquina KNN: Sistema de negociação de previsão de tendências baseado no algoritmo K-Nearest Neighbors

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de ruptura da BMSB

- Estratégia de ruptura do SR

- Estratégia de ruptura dinâmica das bandas de Bollinger

- 8 horas de ema

- Bollinger Band ATR Tendência Seguindo estratégia

- Estratégia de negociação de volume delta com níveis de Fibonacci

- Estratégia diferencial RSI dupla

- Estratégia de RSI estocástico de Crypto Big Move

- Indice de força relativa tripla Estratégia de negociação quantitativa

- Estratégia de otimização MACD dupla que combina tendência de seguimento e negociação de momento

- Estratégia de negociação baseada em três velas de baixa consecutivas e médias móveis duplas

- Estratégia de ruptura da sessão DZ

- Han Yue - Tendência após estratégia de negociação baseada em múltiplas EMAs, ATR e RSI

- 200 EMA, VWAP, MFI