Tendência de cruzamento da EMA dupla Seguindo uma estratégia com gestão de risco e sistema de filtragem do tempo

Autora:ChaoZhang, Data: 2024-11-29 15:05:45Tags:EMASLTPALGO

Resumo

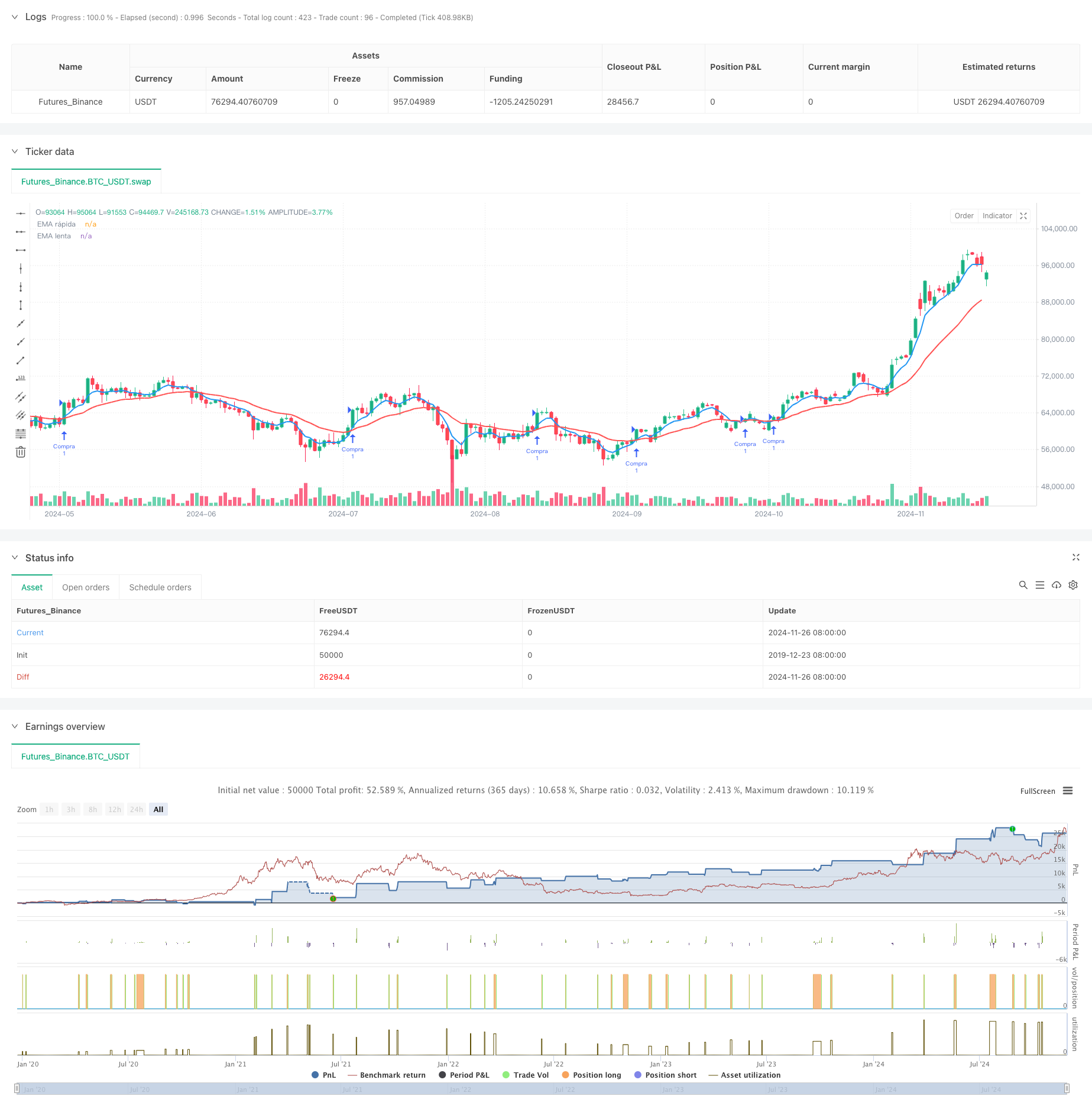

Esta estratégia é um sistema de negociação completo que combina sinais duplos de cruzamento da EMA, gerenciamento de stop-loss / take-profit e filtragem de tempo. A estratégia principal é baseada no cruzamento de médias móveis exponenciais rápidas e lentas (EMA) para capturar tendências de mercado, com controle de risco através de configurações de Take Profit e Stop Loss. Além disso, a estratégia inclui a funcionalidade de filtragem de tempo que permite aos traders executar negociações dentro de intervalos de tempo específicos.

Princípios de estratégia

A estratégia baseia-se nos seguintes mecanismos essenciais:

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- Gera sinais longos quando a EMA rápida cruza acima da EMA lenta

- Gera sinais curtos quando a EMA rápida cruza abaixo da EMA lenta

- Cada operação tem níveis de stop-loss e take-profit baseados em percentagem

- A direção de negociação pode ser configurada para: apenas longo, apenas curto ou ambos

- Inclui filtragem de tempo para executar transações apenas dentro de prazos especificados

- O sistema gera alertas em momentos-chave (entrada, stop-loss/take-profit hits)

Vantagens da estratégia

- Gestão sistemática do risco: controlo claro do risco através de níveis pré-estabelecidos de stop loss e take profit

- Configuração flexível de parâmetros: os operadores podem ajustar os períodos de EMA e os níveis de risco

- Liberdade de direcção: Opções de negociação unidireccional ou bidireccional

- Capacidade de gestão do tempo: evita a negociação durante períodos desfavoráveis

- Sistema de alerta em tempo real: ajuda os operadores a receber sinais e notificações de risco em tempo útil

- Gestão completa da posição: entrada e saída automatizadas sem intervenção manual

Riscos estratégicos

- Risco de mercado agitado: pode gerar sinais falsos frequentes em mercados variados

- Risco de deslizamento: os preços reais de stop-loss/take-profit podem desviar durante a alta volatilidade

- Sensibilidade dos parâmetros: o desempenho da estratégia depende fortemente da escolha do período da EMA

- Dependência da tendência: Pode ter um desempenho inferior nos mercados não em tendência

- Risco de gestão de fundos: em determinadas condições, as paradas em percentagem fixa podem não ser suficientemente flexíveis

Orientações de otimização

- Adicionar filtragem do ambiente de mercado:

- Incorporar indicadores de volatilidade para diferentes estados de mercado

- Implementar filtros de força da tendência para evitar falsas rupturas

- Ajuste dos parâmetros dinâmicos:

- Ajustar os níveis de stop loss/take profit com base na volatilidade do mercado

- Modificar os períodos da EMA de acordo com a força da tendência

- Gestão reforçada dos riscos:

- Adicionar a funcionalidade de trailing stop para proteger os lucros

- Implementar mecanismos de escalagem de entrada e saída

- Melhorar a precisão de entrada:

- Incorporar indicadores de volume para confirmar a validade do sinal

- Adicionar indicadores técnicos suplementares para confirmação

Resumo

Esta é uma estratégia de tendência bem projetada que combina um sistema de média móvel, gerenciamento de risco e filtragem de tempo para fornecer uma solução de negociação abrangente. A estratégia oferece alta configurabilidade, adequada para traders com diferentes preferências de risco. Através das direções de otimização sugeridas, há espaço para melhorias adicionais. A chave é ajustar parâmetros com base nas condições reais do mercado e objetivos de negociação pessoais, mantendo um controle rigoroso do risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Cruce de EMAs con: Stop Loss, Take Profit, Días de Operación y Alertas (Modificables)", overlay=true, commission_value = 0.2, process_orders_on_close = true, initial_capital = 1000)

// Parámetros de las EMAs

emaRapidaLen = input.int(5, title="Periodo EMA rápida")

emaLentaLen = input.int(21, title="Periodo EMA lenta")

// Parámetros de Stop Loss y Take Profit

stopLoss = input.float(3.0, title="Stop Loss (%)", step=0.1) / 100

takeProfit = input.float(6.0, title="Take Profit (%)", step=0.1) / 100

// Tipo de operación: Largo, Corto o Ambos

operacion = input.string(title="Tipo de operación", defval="Largo", options=["Largo", "Corto", "Ambos"])

// Parámetros de la duración de la estrategia (días)

diasInicio = input(timestamp("2009-01-03 00:00"), title="Fecha de inicio (YYYY-MM-DD HH:MM)")

diasFin = input(timestamp("2024-09-11 00:00"), title="Fecha de fin (YYYY-MM-DD HH:MM)")

// Comprobar si estamos dentro del rango de días definido

dentroDeRango = true

// Cálculo de las EMAs

emaRapida = ta.ema(close, emaRapidaLen)

emaLenta = ta.ema(close, emaLentaLen)

// Condiciones para cruce de EMAs

cruceAlcista = ta.crossover(emaRapida, emaLenta)

cruceBajista = ta.crossunder(emaRapida, emaLenta)

// Operaciones en Largo (solo si estamos en el rango de días definido)

if dentroDeRango and (operacion == "Largo" or operacion == "Ambos") and cruceAlcista

strategy.entry("Compra", strategy.long)

alert("Posición larga abierta: Cruce alcista de EMAs", alert.freq_once_per_bar_close)

// Operaciones en Corto (solo si estamos en el rango de días definido)

if dentroDeRango and (operacion == "Corto" or operacion == "Ambos") and cruceBajista

strategy.entry("Venta", strategy.short)

alert("Posición corta abierta: Cruce bajista de EMAs", alert.freq_once_per_bar_close)

// Cálculo del Stop Loss y Take Profit para largos

if (strategy.position_size > 0 and strategy.opentrades.entry_id(strategy.opentrades - 1) == "Compra")

strategy.exit("Cerrar Compra", "Compra", stop=strategy.position_avg_price * (1 - stopLoss), limit=strategy.position_avg_price * (1 + takeProfit))

alert("Posición larga cerrada: Alcanzado Stop Loss o Take Profit", alert.freq_once_per_bar_close)

// Cálculo del Stop Loss y Take Profit para cortos

if (strategy.position_size < 0 and strategy.opentrades.entry_id(strategy.opentrades - 1) == "Venta")

strategy.exit("Cerrar Venta", "Venta", stop=strategy.position_avg_price * (1 + stopLoss), limit=strategy.position_avg_price * (1 - takeProfit))

alert("Posición corta cerrada: Alcanzado Stop Loss o Take Profit", alert.freq_once_per_bar_close)

// Plot de las EMAs

plot(emaRapida, color=color.blue, title="EMA rápida", linewidth = 2)

plot(emaLenta, color=color.red, title="EMA lenta", linewidth = 2)

- Crossover da EMA com dupla estratégia de take profit e stop loss

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- Estratégia de negociação adaptativa de tendência: 200 EMA Breakout com sistema dinâmico de gestão de riscos

- Williams %R Dinâmica TP/SL Estratégia de Ajuste

- Estratégia de cruzamento avançada da EMA: Sistema de negociação adaptável com metas dinâmicas de stop-loss e take-profit

- Sistema automatizado de negociação quantitativa com duplo crossover EMA e gestão de riscos

- Estratégia de cruzamento da média móvel exponencial de vários prazos

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- Tendência dinâmica seguindo uma estratégia que combina a supertendência e a EMA

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- Teoria da SMC de várias zonas baseada na estratégia de tendência inteligente

- Estratégia de negociação quantitativa dinâmica de vários períodos que combina RSI e EMA

- Tendência dos indicadores técnicos multidimensionais na sequência de uma estratégia quantitativa

- Estratégia de negociação de parâmetros adaptativos de dupla média móvel cruzada

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- TRAMA Dual Moving Average Crossover Inteligente Estratégia de Negociação Quantitativa

- Estratégia de negociação RSI-EMA de momento multi-tempo com dimensionamento de posição

- Tendência multi-MA seguindo a estratégia de impulso do RSI

- Método de EMA de Fibonacci de vários níveis

- Sistema de negociação de breakout de diferença de tendência com filtro SMA

- Tendência de média móvel duplamente suavizada seguindo a estratégia - baseada no Heikin-Ashi modificado

- Sistema de negociação MACD Multi-Interval Dynamic Stop-Loss e Take-Profit

- Sistema de negociação dinâmico com RSI estocástico e confirmação de candlestick

- Média móvel de tendência dupla, seguindo uma estratégia com sistema de gestão de riscos baseado no ATR

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- A estratégia de negociação de tendência de MA com resistência dinâmica

- Sistema de Estratégia Quantitativa de Reversão de Momento de Multifrequência

- Sistema automatizado de negociação quantitativa com duplo crossover EMA e gestão de riscos

- Tendência dinâmica de dupla ESMA seguindo uma estratégia com gestão inteligente do risco

- Tendência paramétrica adaptativa baseada no KNN na sequência da estratégia