Пример проектирования стратегии dYdX

Автор:Нинабадасс., Создано: 2022-04-08 16:47:32, Обновлено: 2022-04-08 17:47:39Пример проектирования стратегии dYdX

В ответ на потребности многих пользователей, платформа FMZ недавно поддержала децентрализованную платформу dYdX. Друзья с стратегиями могут с радостью добывать на dYdX. Не так давно я хотел написать случайную торговую стратегию. Неважно, получаю ли я прибыль или нет. Цель состоит в том, чтобы практиковать мою технику и учить дизайн стратегии. Итак, следующее, давайте вместе разработаем стратегию случайной платформы. Не беспокойтесь о производительности стратегии, и просто научитесь дизайну стратегии.

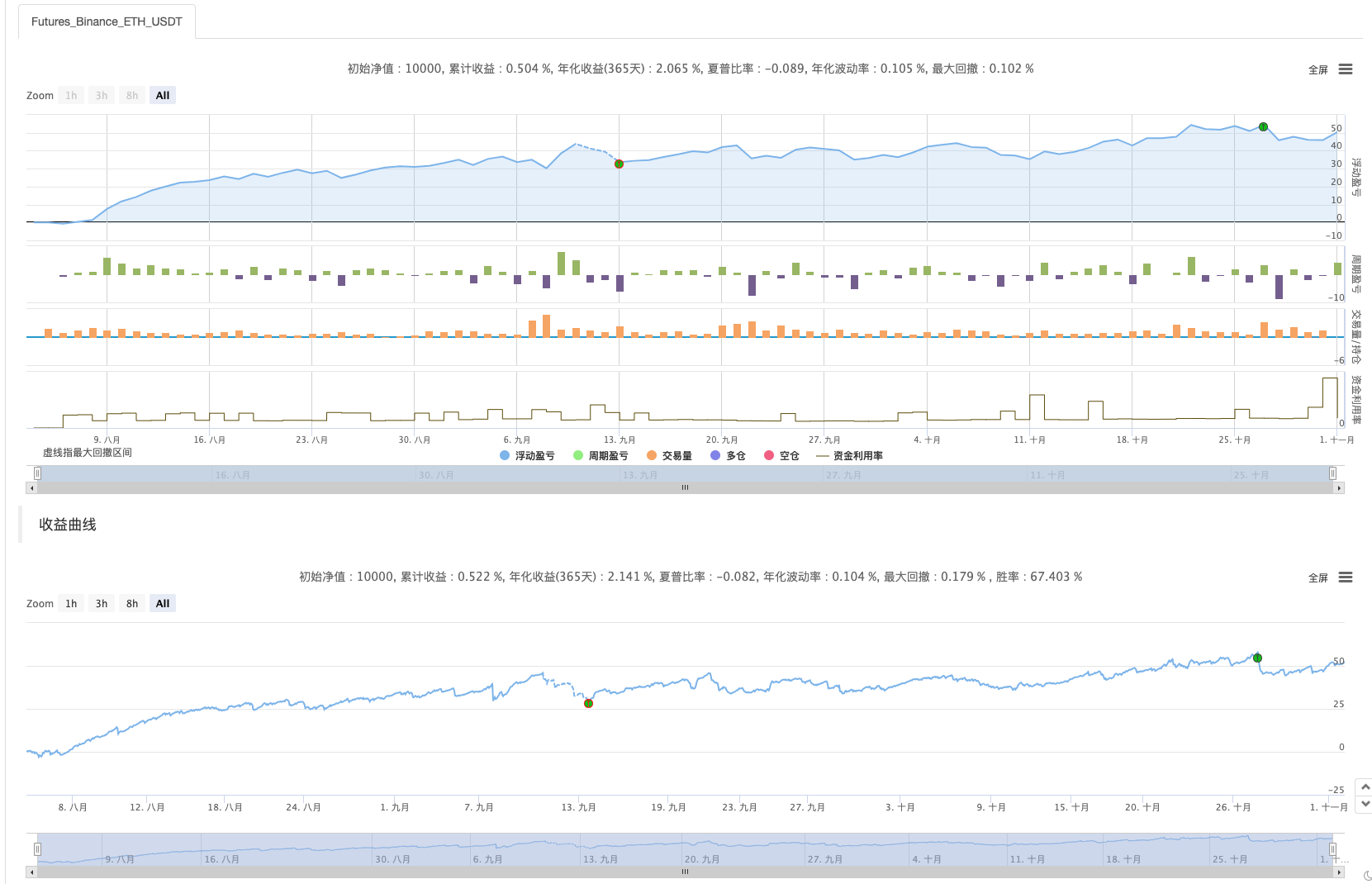

Сначала поделитесь месторождением

Скриншот стратегии добычи в статье.

Добро пожаловать друзья, которые имеют хорошие идеи стратегии майнинга, чтобы поделиться!

Разработка случайной стратегии торговли

Давайте проведем мозговой штурм! Мы планируем разработать стратегию для размещения заказов случайным образом, не смотря на показатели или цены. Заказ не более чем делать длинный и короткий, что делает ставку на вероятность. Затем мы используем случайные числа от 1 до 100, чтобы определить, делать длинный или короткий.

Условие выполнения длины: случайные числа от 1 до 50. Условие короткого действия: случайные числа от 51 до 100.

Для длинной и короткой сделки требуется 50 номеров. Далее давайте подумаем о том, как закрыть позиции. Поскольку это ставка, должен быть стандарт выигрыша или проигрыша. Затем давайте установим фиксированный стандарт стопПрофита и стопЛосса в качестве стандарта выигрыша или проигрыша. Возьмем стопПрофит как выигрыш, а стопЛосс как проигрыш. Что касается целесообразности стопПрофита и стопЛосса, это на самом деле влияет на соотношение прибыли и убытка, а также на процент выигрыша! (Эффективно ли разработать стратегию таким образом? Можно ли гарантировать, что это положительное математическое ожидание? В любом случае, давайте сделаем это сначала! Потому что это для обучения и исследования!)

Торговля не является бесплатной, и есть такие факторы, как сдвиг точки и сборы, которые достаточно, чтобы вытащить наш случайный торговый выигрышный процент на стороне менее 50% думая об этом, как продолжить дизайн отсюда? Для увеличения позиций лучше разрабатывать масштабирование на несколько. Поскольку это ставка, вероятность последовательного проигрыша 10 или 8 раз не должна быть очень большой. Поэтому я хочу разрабатывать размещение небольшой суммы ордера в первой сделке, как можно меньше. Затем, если я проиграю ставку, увеличить сумму ордера и продолжать размещать случайные ордера.

Стратегия вполне простая.

Исходный код конструкции:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

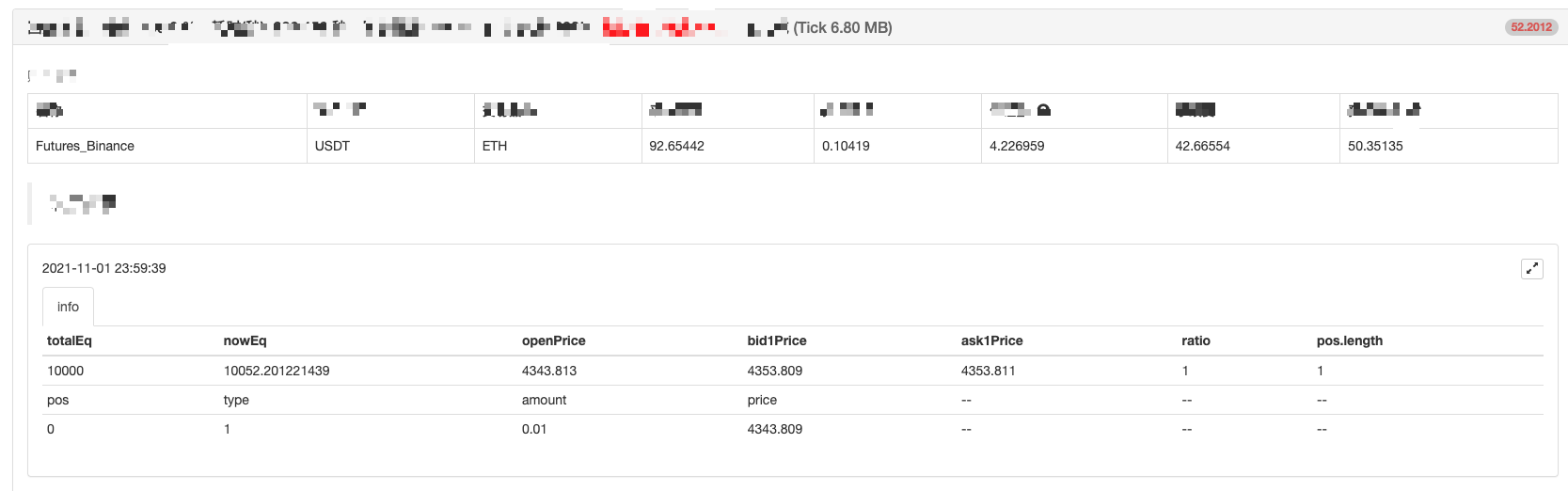

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

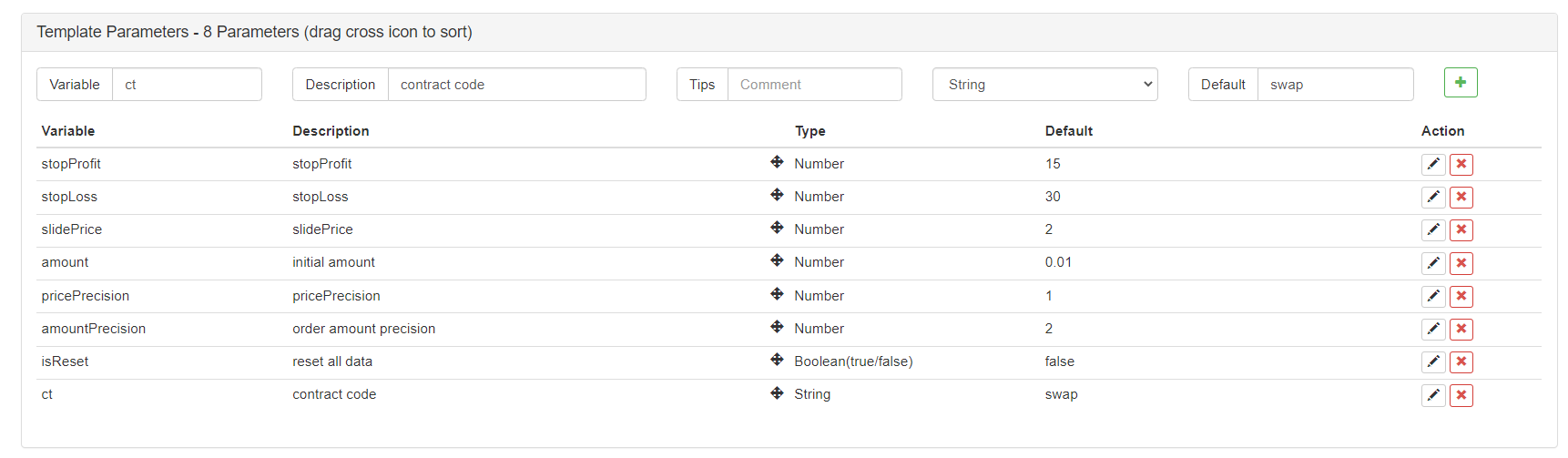

Параметры стратегии:

Стратегия нуждается в названии, и давайте назовем его "Угадай, что больше (версия dYdX).

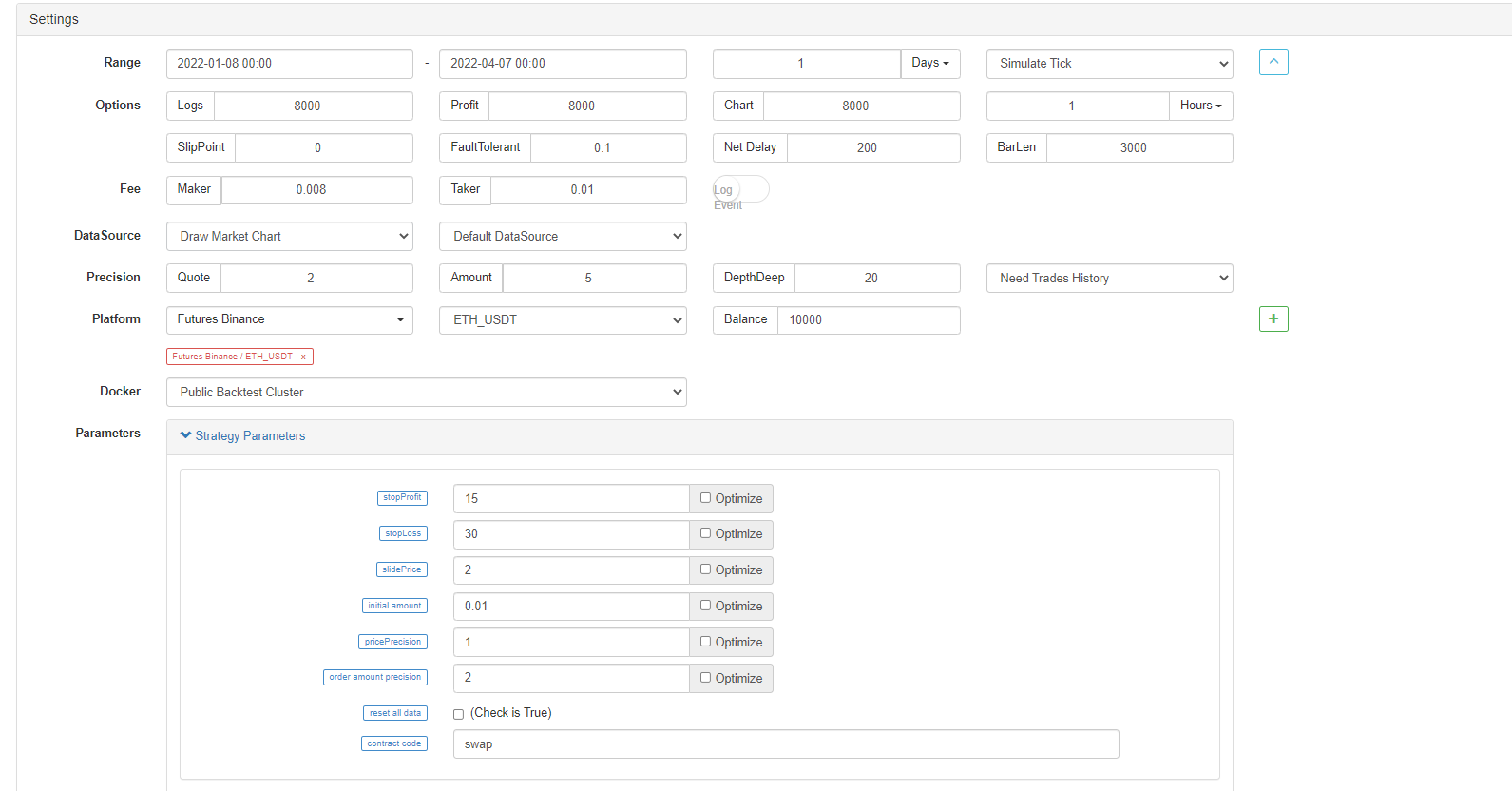

Обратный тест

Бактэст только для справки! Это в основном для проверки, есть ли какие-либо ошибки в стратегии; обратный тест с Binance Futures.

Но я чувствую, что система обратного теста совпала... давай запустим ее в настоящем боте для наблюдения.

Запустить бота

Эта стратегия предназначена только для обучения и справочной работы.Не надо.!! Не надо.Использовать его в настоящем боте!

- Фьючерсы и арбитражный анализ доходности спотовых спредов в контрактах с криптомаржинальной гарантией

- Отменить печать журнала

- Отменить все незавершенные заказы в текущей валюте

- Быстрый запуск FMZ Quant Trading Platform APP

- Реализовать простой бот контроля за заказами криптовалютного спота

- ФМЗ - платформа для оплаты услуг

- Криптовалютный контракт Простой бот для контроля за заказами

- Если вы хотите получить соответствующий временной пояс, используйте getdepth

- Игнорировано, решено

- Вопрос о номинале

- Первоначальное изучение применения Python Crawler на FMZ

Crawling Binance Содержание объявления - Исследования по разработке стратегии хеджирования и примеры ожидаемых спотовых и фьючерсных ордеров

- Современная ситуация и рекомендуемая стратегия использования ставки финансирования

- Стратегия двойной перемещающейся средней точки прерывания криптовалютных фьючерсов (обучение)

- Стратегия двойной скользящей средней криптовалютной валюты со множественным символом (Teaching)

- Реализация индикатора Фишера в JavaScript и планирование на FMZ

- Хранитель

- 2021 Криптовалютный обзор TAQ и самая простая пропущенная стратегия 10-кратного увеличения

- Фьючерсы на криптовалюты с множественным символом ART-стратегии (обучение)

- Фьючерсы на криптовалюты Мартингейл стратегия