RSI Двухполосная линия колебаний Долгая и короткая двунаправленная стратегия торговли

Автор:Чао Чжан, Дата: 2023-10-25 11:57:46Тэги:

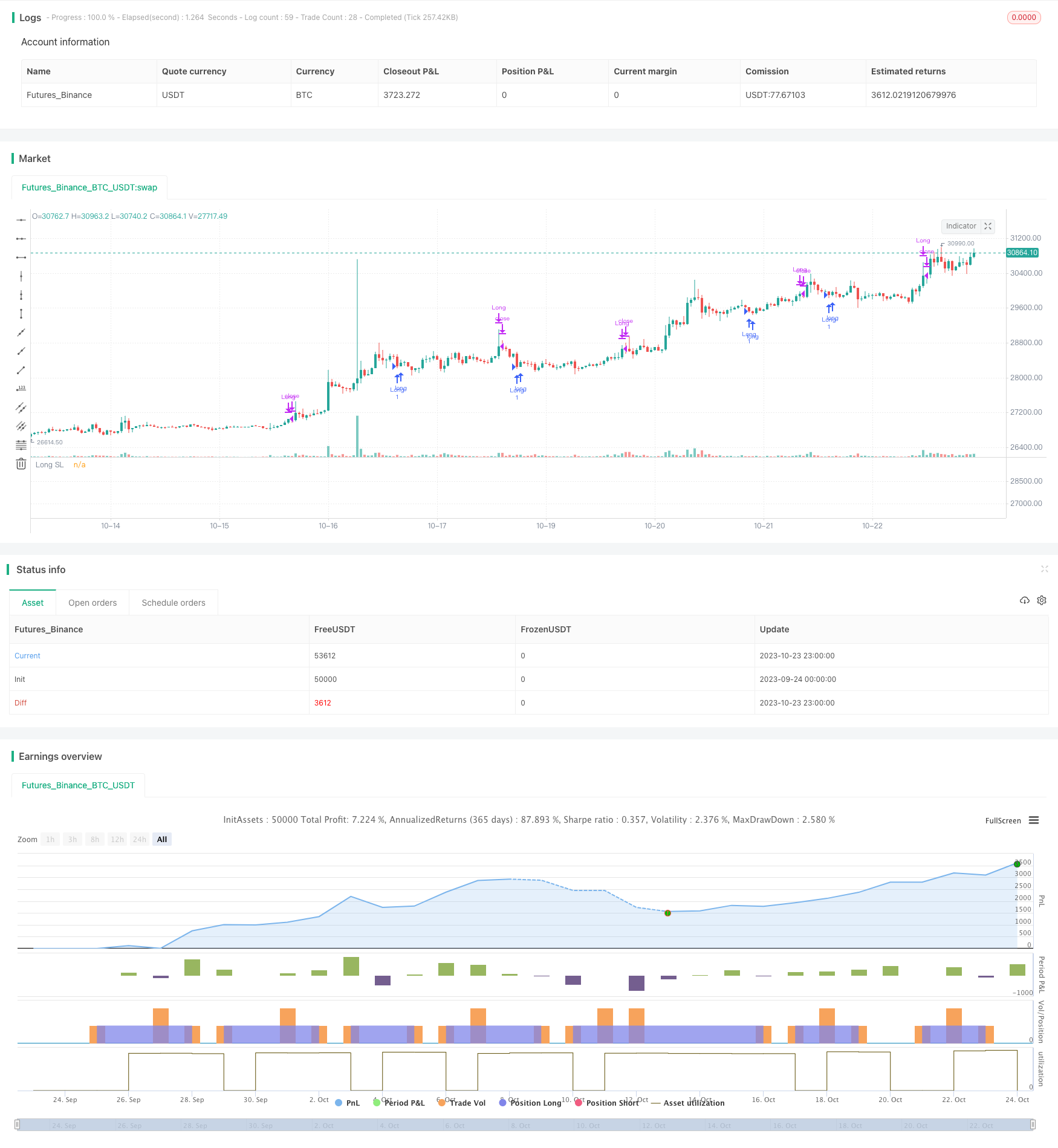

Обзор

Двухнаправленная стратегия торговли длинной и короткой колебательной линией RSI представляет собой двунаправленную торговую стратегию, использующую индикатор RSI. Она реализует эффективное двунаправленное открытие и закрытие позиций с помощью принципов перекупленности и перепроданности RSI в сочетании с двунаправленными настройками и движущимися средними торговыми сигналами.

Логика стратегии

Стратегия в основном принимает торговые решения на основе принципов перекупленности и перепроданности индикатора RSI. Сначала она рассчитывает значение RSI vrsi, а также верхний рельс sn и нижний рельс ln двойных рельсов. Длинный сигнал генерируется, когда значение RSI пересекается ниже нижнего рельса ln, а короткий сигнал генерируется, когда значение RSI пересекается выше верхнего рельса sn.

Стратегия также обнаруживает подъем и падение свечей для дальнейшего генерирования длинных и коротких сигналов. В частности, длинный сигнал longLocic генерируется, когда свеча выходит вверх, и короткий сигнал shortLogic генерируется, когда свеча выходит вниз. Кроме того, стратегия предоставляет переключатели параметров для длинного, короткого или обратного сигналов.

После генерации длинных и коротких сигналов стратегия будет подсчитывать количество сигналов для контроля количества открытий. Различные правила пирамиды могут быть установлены через параметры. Условия закрытия позиции включают в себя получение прибыли, стоп-лосс, стоп-лосс и т. Д., С настраиваемыми процентными показателями прибыли и убытка.

В целом, стратегия включает в себя индикаторы RSI, скользящие средние кроссоверы, статистические пирамиды, стоп-прибыль и стоп-затраты и другие технические средства для достижения автоматизированной длинной и короткой двусторонней торговли.

Преимущества стратегии

- Использовать принципы перекупления и перепродажи РСИ для установления длинных и коротких позиций на разумных уровнях.

- Двойные рельсы предотвращают ошибочные сигналы. Верхняя рельса предотвращает преждевременное закрытие длинных позиций, а нижняя рельса предотвращает преждевременное закрытие коротких позиций.

- Движущиеся торговые сигналы фильтруют ложные прорывы. Сигналы генерируются только тогда, когда цена пробивается через движущуюся среднюю, избегая ложных сигналов.

- Считайте сигналы и время пирамиды, чтобы контролировать риски.

- Процентные показатели прибыли и убытков, поддающиеся регулированию, для контроля прибыльности и риска.

- Остановите убытки, чтобы еще больше закрепить прибыль.

- Идите только длинные, короткие или обратные сигналы, чтобы адаптироваться к различным рыночным условиям.

- Автоматизированная торговая система снижает затраты на ручную операцию.

Риски стратегии

- Существует риск неудачного отмены РСИ. РСИ, входящий в зоны перекупленности или перепроданности, не обязательно отменяется.

- Неправильные настройки могут привести к преждевременному снятию стоп-лосса или прибыли.

- Неправильные параметры индикаторов негативно влияют на эффективность стратегии.

- Одновременное запускание нескольких условий представляет собой риск пропущенных сделок.

- Автоматизированные торговые системы имеют аномальные риски ошибок.

Для решения вышеуказанных рисков параметры могут быть оптимизированы, стратегии остановки прибыли и убытков могут быть скорректированы, фильтры ликвидности могут быть добавлены, логика сигналов может быть улучшена и мониторинг исключений может быть увеличен.

Руководство по оптимизации

- Оптимизация параметров испытания параметров RSI на разных временных отрезках.

- Проверьте различные настройки процента получения прибыли и стоп-лосса.

- Добавьте фильтры объема или рентабельности, чтобы избежать недостаточной ликвидности.

- Оптимизировать логику сигнала и улучшить пересечение скользящей средней.

- Обратное тестирование в течение нескольких периодов времени для проверки стабильности.

- Подумайте о добавлении других показателей для улучшения качества сигнала.

- Включите стратегии размещения позиций.

- Добавьте обработку исключений и мониторинг ошибок.

- Оптимизируйте алгоритмы автоматической остановки.

- Подумайте о включении машинного обучения для улучшения стратегии.

Резюме

Стратегия двойной рельсовой колебательной линии длинной и короткой двунаправленной торговли интегрирует индикаторы RSI, статистические принципы открытия и остановки потерь и другие технические инструменты для достижения автоматизированной двунаправленной торговли. Стратегия очень настраиваема для пользователей для адаптации параметров к различным рыночным условиям. Также есть возможности для улучшения с помощью оптимизации параметров, управления рисками, логики сигналов и т. Д. В целом она обеспечивает эффективное количественное торговое решение.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Learn more about Autoview and how you can automate strategies like this one here: https://autoview.with.pink/

// strategy("Autoview Build-a-bot - 5m chart", "Strategy", overlay=true, pyramiding=2000, default_qty_value=10000)

// study("Autoview Build-a-bot", "Alerts")

///////////////////////////////////////////////

//* Backtesting Period Selector | Component *//

///////////////////////////////////////////////

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//

//* https://www.tradingview.com/u/pbergden/ *//

//* Modifications made *//

testStartYear = input(1, "Backtest Start Year")

testStartMonth = input(11, "Backtest Start Month")

testStartDay = input(10, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(77777777, "Backtest Stop Year")

testStopMonth = input(11, "Backtest Stop Month")

testStopDay = input(15, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,0,0)

testPeriod() => true

/////////////////////////////////////

//* Put your strategy logic below *//

/////////////////////////////////////

RSIlength = input(1,title="RSI Period Length")

price = close

vrsi = (rsi(price, RSIlength))

src = close

len = input(2, minval=1, title="Length")

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsin = input(12)

sn = 100 - rsin

ln = 0 + rsin

// Put your long and short rules here

longLocic = crossunder(rsi, ln)

shortLogic = crossover(rsi, sn)

//////////////////////////

//* Strategy Component *//

//////////////////////////

isLong = input(true, "Longs Only")

isShort = input(false, "Shorts Only")

isFlip = input(false, "Flip the Opens")

long = longLocic

short = shortLogic

if isFlip

long := shortLogic

short := longLocic

else

long := longLocic

short := shortLogic

if isLong

long := long

short := na

if isShort

long := na

short := short

////////////////////////////////

//======[ Signal Count ]======//

////////////////////////////////

sectionLongs = 0

sectionLongs := nz(sectionLongs[1])

sectionShorts = 0

sectionShorts := nz(sectionShorts[1])

if long

sectionLongs := sectionLongs + 1

sectionShorts := 0

if short

sectionLongs := 0

sectionShorts := sectionShorts + 1

//////////////////////////////

//======[ Pyramiding ]======//

//////////////////////////////

pyrl = input(2, "Pyramiding less than") // If your count is less than this number

pyre = input(1, "Pyramiding equal to") // If your count is equal to this number

pyrg = input(1000000, "Pyramiding greater than") // If your count is greater than this number

longCondition = long and sectionLongs <= pyrl or long and sectionLongs >= pyrg or long and sectionLongs == pyre ? 1 : 0 and vrsi < 20

shortCondition = short and sectionShorts <= pyrl or short and sectionShorts >= pyrg or short and sectionShorts == pyre ? 1 : 0

////////////////////////////////

//======[ Entry Prices ]======//

////////////////////////////////

last_open_longCondition = na

last_open_shortCondition = na

last_open_longCondition := longCondition ? close : nz(last_open_longCondition[1])

last_open_shortCondition := shortCondition ? close : nz(last_open_shortCondition[1])

////////////////////////////////////

//======[ Open Order Count ]======//

////////////////////////////////////

sectionLongConditions = 0

sectionLongConditions := nz(sectionLongConditions[1])

sectionShortConditions = 0

sectionShortConditions := nz(sectionShortConditions[1])

if longCondition

sectionLongConditions := sectionLongConditions + 1

sectionShortConditions := 0

if shortCondition

sectionLongConditions := 0

sectionShortConditions := sectionShortConditions + 1

///////////////////////////////////////////////

//======[ Position Check (long/short) ]======//

///////////////////////////////////////////////

last_longCondition = na

last_shortCondition = na

last_longCondition := longCondition ? time : nz(last_longCondition[1])

last_shortCondition := shortCondition ? time : nz(last_shortCondition[1])

in_longCondition = last_longCondition > last_shortCondition

in_shortCondition = last_shortCondition > last_longCondition

/////////////////////////////////////

//======[ Position Averages ]======//

/////////////////////////////////////

totalLongs = 0.0

totalLongs := nz(totalLongs[1])

totalShorts = 0.0

totalShorts := nz(totalShorts[1])

averageLongs = 0.0

averageLongs := nz(averageLongs[1])

averageShorts = 0.0

averageShorts := nz(averageShorts[1])

if longCondition

totalLongs := totalLongs + last_open_longCondition

totalShorts := 0.0

if shortCondition

totalLongs := 0.0

totalShorts := totalShorts + last_open_shortCondition

averageLongs := totalLongs / sectionLongConditions

averageShorts := totalShorts / sectionShortConditions

/////////////////////////////////

//======[ Trailing Stop ]======//

/////////////////////////////////

isTS = input(false, "Trailing Stop")

tsi = input(100, "Activate Trailing Stop Price (%). Divided by 100 (1 = 0.01%)") / 100

ts = input(100, "Trailing Stop (%). Divided by 100 (1 = 0.01%)") / 100

last_high = na

last_low = na

last_high_short = na

last_low_short = na

last_high := not in_longCondition ? na : in_longCondition and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_high_short := not in_shortCondition ? na : in_shortCondition and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_shortCondition ? na : in_shortCondition and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

last_low_short := not in_longCondition ? na : in_longCondition and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

long_ts = isTS and not na(last_high) and low <= last_high - last_high / 100 * ts and longCondition == 0 and last_high >= averageLongs + averageLongs / 100 * tsi

short_ts = isTS and not na(last_low) and high >= last_low + last_low / 100 * ts and shortCondition == 0 and last_low <= averageShorts - averageShorts/ 100 * tsi

///////////////////////////////

//======[ Take Profit ]======//

///////////////////////////////

isTP = input(true, "Take Profit")

tp = input(125, "Take Profit (%). Divided by 100 (1 = 0.01%)") / 100

long_tp = isTP and close > averageLongs + averageLongs / 100 * tp and not longCondition

short_tp = isTP and close < averageShorts - averageShorts / 100 * tp and not shortCondition

/////////////////////////////

//======[ Stop Loss ]======//

/////////////////////////////

isSL = input(true, "Stop Loss")

sl = input(140, "Stop Loss (%). Divided by 100 (1 = 0.01%)") / 100

long_sl = isSL and close < averageLongs - averageLongs / 100 * sl and longCondition == 0

short_sl = isSL and close > averageShorts + averageShorts / 100 * sl and shortCondition == 0

/////////////////////////////////

//======[ Close Signals ]======//

/////////////////////////////////

longClose = long_tp or long_sl or long_ts ? 1 : 0

shortClose = short_tp or short_sl or short_ts ? 1: 0

///////////////////////////////

//======[ Plot Colors ]======//

///////////////////////////////

longCloseCol = na

shortCloseCol = na

longCloseCol := long_tp ? purple : long_sl ? maroon : long_ts ? blue : longCloseCol[1]

shortCloseCol := short_tp ? purple : short_sl ? maroon : short_ts ? blue : shortCloseCol[1]

tpColor = isTP and in_longCondition ? purple : isTP and in_shortCondition ? purple : white

slColor = isSL and in_longCondition ? red : isSL and in_shortCondition ? red : white

//////////////////////////////////

//======[ Strategy Plots ]======//

//////////////////////////////////

plot(isTS and in_longCondition ? averageLongs + averageLongs / 100 * tsi : na, "Long Trailing Activate", blue, style=3, linewidth=2)

plot(isTS and in_longCondition and last_high >= averageLongs + averageLongs / 100 * tsi ? last_high - last_high / 100 * ts : na, "Long Trailing", fuchsia, style=2, linewidth=3)

plot(isTS and in_shortCondition ? averageShorts - averageShorts/ 100 * tsi : na, "Short Trailing Activate", blue, style=3, linewidth=2)

plot(isTS and in_shortCondition and last_low <= averageShorts - averageShorts/ 100 * tsi ? last_low + last_low / 100 * ts : na, "Short Trailing", fuchsia, style=2, linewidth=3)

plot(isTP and in_longCondition and last_high < averageLongs + averageLongs / 100 * tp ? averageLongs + averageLongs / 100 * tp : na, "Long TP", tpColor, style=3, linewidth=2)

plot(isTP and in_shortCondition and last_low > averageShorts - averageShorts / 100 * tp ? averageShorts - averageShorts / 100 * tp : na, "Short TP", tpColor, style=3, linewidth=2)

plot(isSL and in_longCondition and last_low_short > averageLongs - averageLongs / 100 * sl ? averageLongs - averageLongs / 100 * sl : na, "Long SL", slColor, style=3, linewidth=2)

plot(isSL and in_shortCondition and last_high_short < averageShorts + averageShorts / 100 * sl ? averageShorts + averageShorts / 100 * sl : na, "Short SL", slColor, style=3, linewidth=2)

///////////////////////////////

//======[ Alert Plots ]======//

///////////////////////////////

// plot(longCondition, "Long", green)

// plot(shortCondition, "Short", red)

// plot(longClose, "Long Close", longCloseCol)

// plot(shortClose, "Short Close", shortCloseCol)

///////////////////////////////////

//======[ Reset Variables ]======//

///////////////////////////////////

if longClose or not in_longCondition

averageLongs := 0

totalLongs := 0.0

sectionLongs := 0

sectionLongConditions := 0

if shortClose or not in_shortCondition

averageShorts := 0

totalShorts := 0.0

sectionShorts := 0

sectionShortConditions := 0

////////////////////////////////////////////

//======[ Strategy Entry and Exits ]======//

////////////////////////////////////////////

if testPeriod()

strategy.entry("Long", 1, when=longCondition)

strategy.entry("Short", 0, when=shortCondition)

strategy.close("Long", when=longClose)

strategy.close("Short", when=shortClose)

- Стратегия перекрестного использования двойной скользящей средней

- Стратегия ATR с регулируемой стратегией остановки потерь

- Склейка ширины полосы Боллинджера Двойная скользящая средняя Стратегия фильтрации тренда

- Стратегия остановки потерь с задержкой градиента

- Стратегия Bollinger Bands и показателей RSI

- краткосрочная стратегия торговли

- Тенденция балансовой линии Ichimoku после стратегии

- Стратегия двойного распространения EMA

- Контрарианская стратегия торговли прорывом

- Вильямс VIX Фиксная стратегия

- Многофакторная стратегия ротации импульса

- Стратегия перекрестного использования ИСО ЕМА

- Тенденция, следующая стратегии двойной скользящей средней

- Стратегия прорыва Глори Хоул

- Heiken Ashi Стратегия кроссовера скользящей средней с MACD фильтром V3

- Стратегия торговли по КРС

- Стратегия SuperTrend Enhanced Pivot Reversal

- Момент арбитражной стратегии Бактэст анализ

- Стратегия средней реверсии полос Боллинджера

- Стратегия торговли линейной регрессией скользящей средней