Простая стратегия импульса на основе SMA, EMA и объема

Автор:Чао Чжан, Дата: 2023-12-08 11:15:30Тэги:

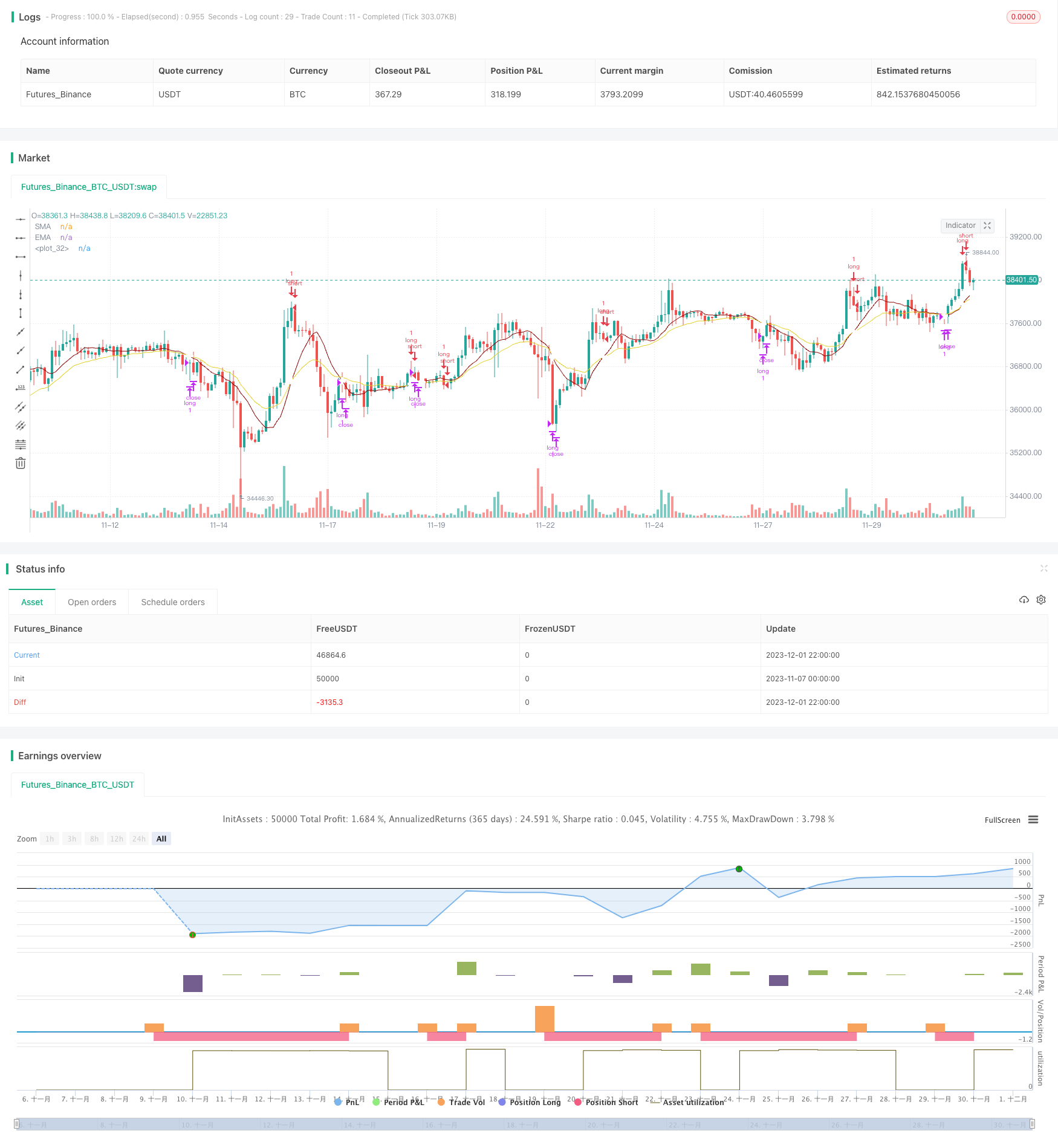

Обзор

Это простая стратегия внутридневного импульса, которая работает только длинным и не коротким. Она использует индикаторы SMA, EMA и объема, чтобы попытаться войти на рынок в оптимальное время, когда как цена, так и импульс растут.

Принцип стратегии

Логика входного сигнала заключается в следующем: когда SMA выше EMA и существует последовательный 3-барный или 4-барный тренд, причем самая низкая цена средних баров выше, чем открытая цена стартовой бары восходящего тренда, генерируется сигнал входа.

Логика выхода сигнала такова: когда SMA пересекается ниже EMA, генерируется выходный сигнал.

Эта стратегия только длится долго и не коротко.

Анализ преимуществ

Преимущества этой стратегии:

Логика проста и легко понять и реализовать;

Использует общие технические показатели, такие как SMA, EMA и объем для гибкости в настройке параметров;

Имеет некоторую способность использовать некоторые возможности во время постоянных восходящих тенденций.

Анализ рисков

Риски этой стратегии:

Неспособность обнаружить тенденции к снижению или консолидацию рынков, что приводит к значительным снижениям;

Неспособность использовать возможности короткого сбора, невозможность хеджирования против нисходящих тенденций, упущенные хорошие шансы на прибыль;

Индикатор громкости не работает на высокочастотных данных, параметры требуют корректировки;

Может использовать стоп-лосс для контроля рисков.

Руководство по оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Добавление возможности коротких позиций для средних возможностей реверсии;

Использование более продвинутых индикаторов, таких как MACD и RSI, для лучшего обнаружения тренда;

оптимизация логики остановки потерь для снижения выводов;

Настройка параметров и тестирование различных временных рамок для поиска оптимальных наборов параметров.

Заключение

В общем, это очень простая стратегия, использующая SMA, EMA и объем для планирования входа. Ее преимущество заключается в том, что она проста и проста в реализации, хороша для обучения новичков, но она не может обнаруживать консолидацию или нисходящие тенденции и имеет риски. Улучшения могут быть достигнуты путем внедрения коротких позиций, оптимизации индикаторов и стоп-лосса и т. Д.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © slip_stream

//@version=4

// Simple strategy for riding the momentum and optimising the timings of truer/longer price moves upwards for an long posistions on a daily basis (can be used, but with less effect

// on other time frames. Volume settings would have to be adjusted by the user accordingly. (short positions are not used).

// This strategy has default settings of a short(er) SMA of 10, a long(er) EMA of 20, and Volume trigger of 10 units and above. All these settings can be changed by the user

// using the GUI settings and not having to change the script.

// The strategy will only open a long position when there is a clear indication that price momentum is upwards through the SMA moving and remaining above the EMA (mandatory) and price period indicators

// of either 1) a standard 3 bar movement upwards, 2) a standard but "aggressive" 3 or 4 bar play where the low of the middle resting bars can be equal to or higher than (i.e. not

// the more standard low of about half) of the opening of the ignition bar. The "aggression" of the 3/4 bar play was done in order to counteract the conservatisme of having a mandatory

// SMA remaining higher than the EMA (this would have to be changed in the script by the user if they want to optimise to their own specifications. However, be warned, all programmatic

// settings for the maximum acceptable low of the middle resting bars runs a risk of ignoring good entry points due to the low being minutely e.g. 0.01%, lower than the user defined setting)

strategy(title = "Simple Momentum Strategy Based on SMA, EMA and Volume", overlay = true, pyramiding = 1, initial_capital = 100000, currency = currency.USD)

// Obtain inputs

sma_length = input(defval = 10, minval=1, type = input.integer, title = "SMA (small length)")

ema_length = input(defval = 20,minval=1, type = input.integer, title = "EMA (large length)")

volume_trigger = input(defval = 10, title = "Volume Trigger", type = input.integer)

sma_line = sma(close, sma_length)

ema_line = ema(close, ema_length)

// plot SMA and EMA lines with a cross for when they intersect

plot(sma_line, color = #8b0000, title = "SMA")

plot(ema_line, color = #e3d024, title = "EMA")

plot(cross(sma_line, ema_line) ? sma_line : na, style = plot.style_cross, linewidth = 4, color = color.white)

// Create variables

// variables to check if trade should be entered

//three consecutive bar bar moves upwards and volume of at least one bar is more than 10

enter_trade_3_bar_up = sma_line > ema_line and close[1] >= close [2] and close[3] >= close[4] and close[2] >= close[3] and (volume[1] >= volume_trigger or volume[2] >= volume_trigger or volume[3] >= volume_trigger)

// aggressive three bar play that ensures the low of the middle bar is equal to or greater than the open of the instigator bar. Volume is not taken into consideration (i.e. aggressive/risky)

enter_3_bar_play = sma_line > ema_line and close[1] > close[3] and low[2] >= open[3]

// aggressive four bar play similar to the 3 bar play above

enter_4_bar_play = sma_line > ema_line and close[1] > close[4] and low[2] >= open[4]

trade_entry_criteria = enter_trade_3_bar_up or enter_3_bar_play or enter_4_bar_play // has one of the trade entry criterias returned true?

// exit criteria for the trade: when the sma line goes under the ema line

trade_exit_criteria = crossunder (sma_line, ema_line)

if (year >= 2019)

strategy.entry(id = "long", long = true, qty = 1, when = trade_entry_criteria)

strategy.close(id = "long", when = trade_exit_criteria, qty = 1)

// for when you want to brute force close all open positions: strategy.close_all (when = trade_exit_criteria)

- Стратегия перекрестного использования скользящей средней

- Многофункциональная алгоритмическая стратегия торговли, основанная на перекрестном использовании тренда и скользящей средней

- Стратегия прорыва скользящей средней полосы Боллинджера

- Тенденция, следующая за сетевой стратегией

- Количественная стратегия торговли, объединяющая обратные и будущие линии демаркации

- Стратегия пересечения между диапазонами Боллинджера и индикатором Халла

- Приспособленная стратегия торговли Turtle Breakout Drawdown

- RSI Trend Following Strategy with Trailing Stop Loss (Тенденция RSI в соответствии со стратегией с последующим остановкой потери)

- Инверсия динамических поворотных точек Экспоненциальная стратегия скользящей средней

- Стратегия, основанная на kNN

- Концепция объемной торговли Donchian Channels

- N Последовательное повышение закрывает стратегию прорыва

- Умная количественная стратегия торговли с обратным движением вниз

- Двойная стратегия Bollinger + RSI (только длинная) v1.2

- Стратегия CCI по нулевой перекрестной торговле

- Стратегия двойного перемещения средней цены

- Стратегия обратной торговли движущимися средними

- Движущаяся средняя агрегация Williams Коммерческая стратегия индикатора давления покупки и продажи

- Стратегия отслеживания двойной переменной средней

- Стратегия агрегации скользящих средних MACD