Тэги:

Обзор

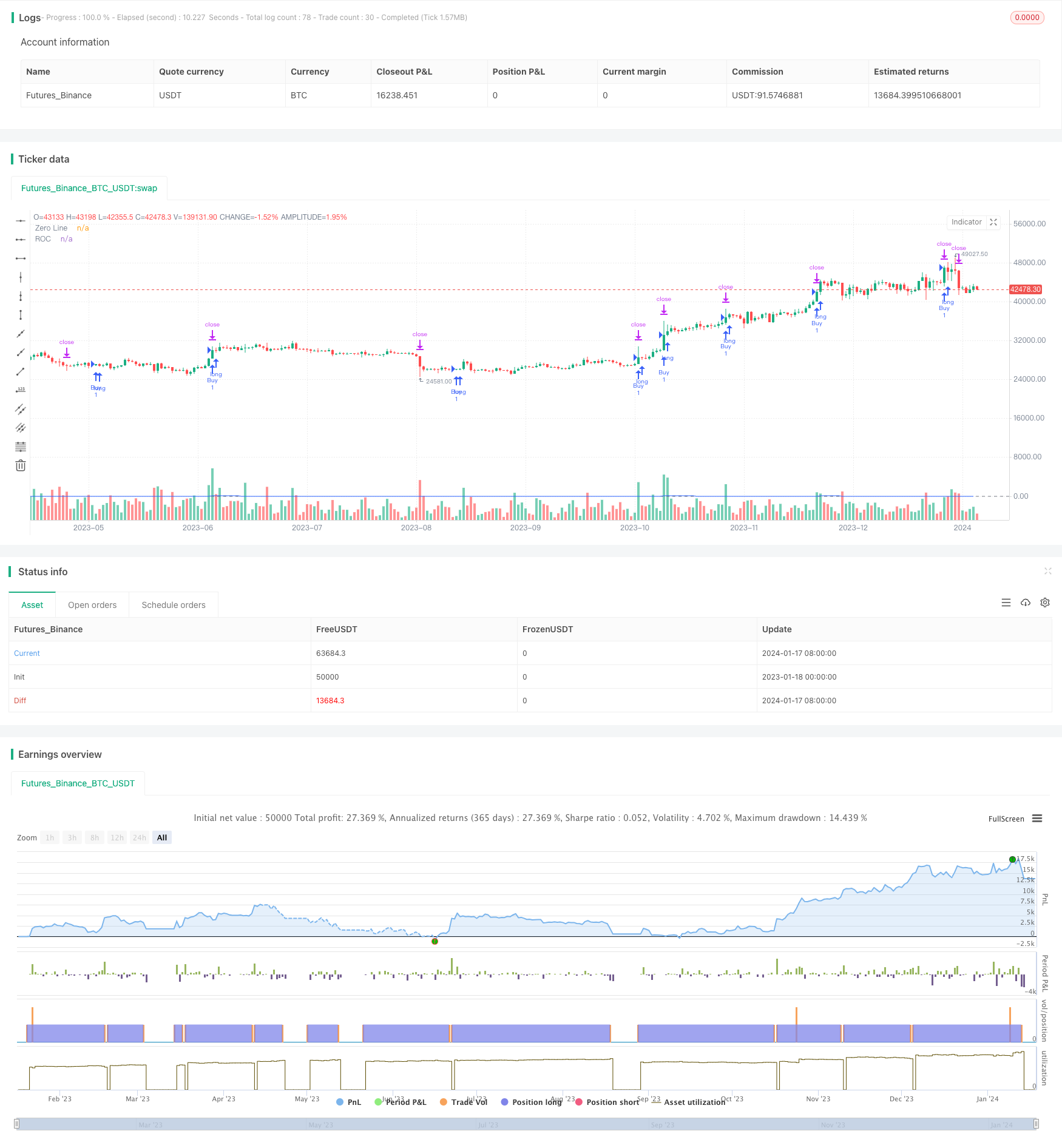

Эта стратегия называется

Логика стратегии

Тенденция двойного конверта, следующая за стратегией, в основном использует конверты NW и индикатор ROC для определения сигналов входа.

В частности, эта стратегия сначала рассчитывает верхний и нижний предел оболочек NW. Когда цена проходит через верхний предел NW и ROC> 0, это указывает на восходящий тренд, поэтому она идет в длительный. Когда цена проходит через нижний предел NW и ROC < 0, это указывает на нисходящий тренд, поэтому она идет в короткий.

После входа в длинный или короткий, стоп-лосс и взять точки прибыли устанавливаются. Стоп-лосс фиксируется на пункты ниже цены входа. Принять прибыль является определенным множителем стоп-лосс пунктов выше цены входа. Это эффективно контролирует риски для каждой торговли.

В целом, стратегия двойного конверта, следующего за трендом, сочетает в себе конверты NW и индикатор ROC для оценки направления тренда, и использует стоп-лосс и прибыль для контроля рисков, реализуя тренд после торговли.

Анализ преимуществ

Тенденция двойного конверта, следующая за стратегией, имеет следующие преимущества:

-

Использование оболочек NW для определения направления тренда может эффективно определить тенденцию цен и уменьшить ложные сигналы.

-

Сочетание с индикатором ROC для оценки силы тренда позволяет избежать ошибочных сделок на различных рынках.

-

Установка стоп-лосса и сбора прибыли контролирует риски, позволяя остановиться до того, как убытки увеличатся.

-

Стратегия имеет несколько параметров и проста в понимании и оптимизации.

-

Он может применяться на любом рынке, включая форекс, криптовалюты и акции.

Анализ рисков

Тенденция двойного покрытия, следующая за стратегией, также имеет следующие риски:

-

Стратегии, следующие за трендом, подвержены серьезным потерям при изменении тренда.

-

На рынках с высокой волатильностью стоп-лосс может быть проникнут, не имея возможности контролировать потери.

В целом риски могут быть уменьшены за счет оптимизации параметров, улучшения стратегии стоп-лосса и надлежащего ручного вмешательства.

Руководство по оптимизации

Стратегия может быть оптимизирована в следующих аспектах:

-

Оптимизировать размер окна ROC для уменьшения ложных сигналов.

-

Попробуйте другие индикаторы, такие как KDJ и MACD для оценки тренда и входа.

-

Включить модели машинного обучения для динамической оптимизации стоп-лосса и получения прибыли.

-

Добавить сигналы отмены тренда для активного выхода при отмене тренда.

-

Рассмотрим практические детали, такие как скольжение, сборы, вероятность неудачи стоп-лосса, чтобы сделать стратегию ближе к живой торговле.

Оптимизация параметров, внедрение индикаторов и алгоритмов могут еще больше улучшить стабильность и рентабельность стратегии.

Резюме

В целом, эта стратегия называется

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 Моментальная стратегия торговли

- Масштабированная нормализованная векторная стратегия с функциями активации, вер.4

- Тенденция после стратегии на основе исторического максимума

- Криптовалютный тренд после стратегии на основе Хайкена Аши

- Количественная стратегия отслеживания тенденции силы МО

- Стратегия торговли двойной скользящей средней ценой

- Биткоин и золото 5-минутная стратегия скальпинга 2.0

- Heiken Ashi Момент Quant Стратегия

- Двойная прибыль Двойная остановка потери Следующая остановка потери Биткоин Количественная стратегия

- Aroon + Williams + MA + BB + ADX Мощная многопоказательная стратегия

- Кроссовер экспоненциальной скользящей средней и скользящей средней с тесной стратегией

- Оптимизация стратегии тренда на основе диаграммы облаков Ичимоку

- Перекрестное изменение тренда в сочетании с тремя десятиколесными двойными стратегиями

- Средняя свеча Фибоначчи со скользящей средней стратегией для количественной торговли

- Простая стратегия остановки и покупки на основе процента

- Анализ количественной торговой стратегии на основе функции ошибки Гаусса

- Стратегия реверсии ИСО

- Краткосрочная стратегия RSI-VWAP