Heiken Ashi Момент Quant Стратегия

Автор:Чао Чжан, Дата: 2024-01-19 15:29:35Тэги:

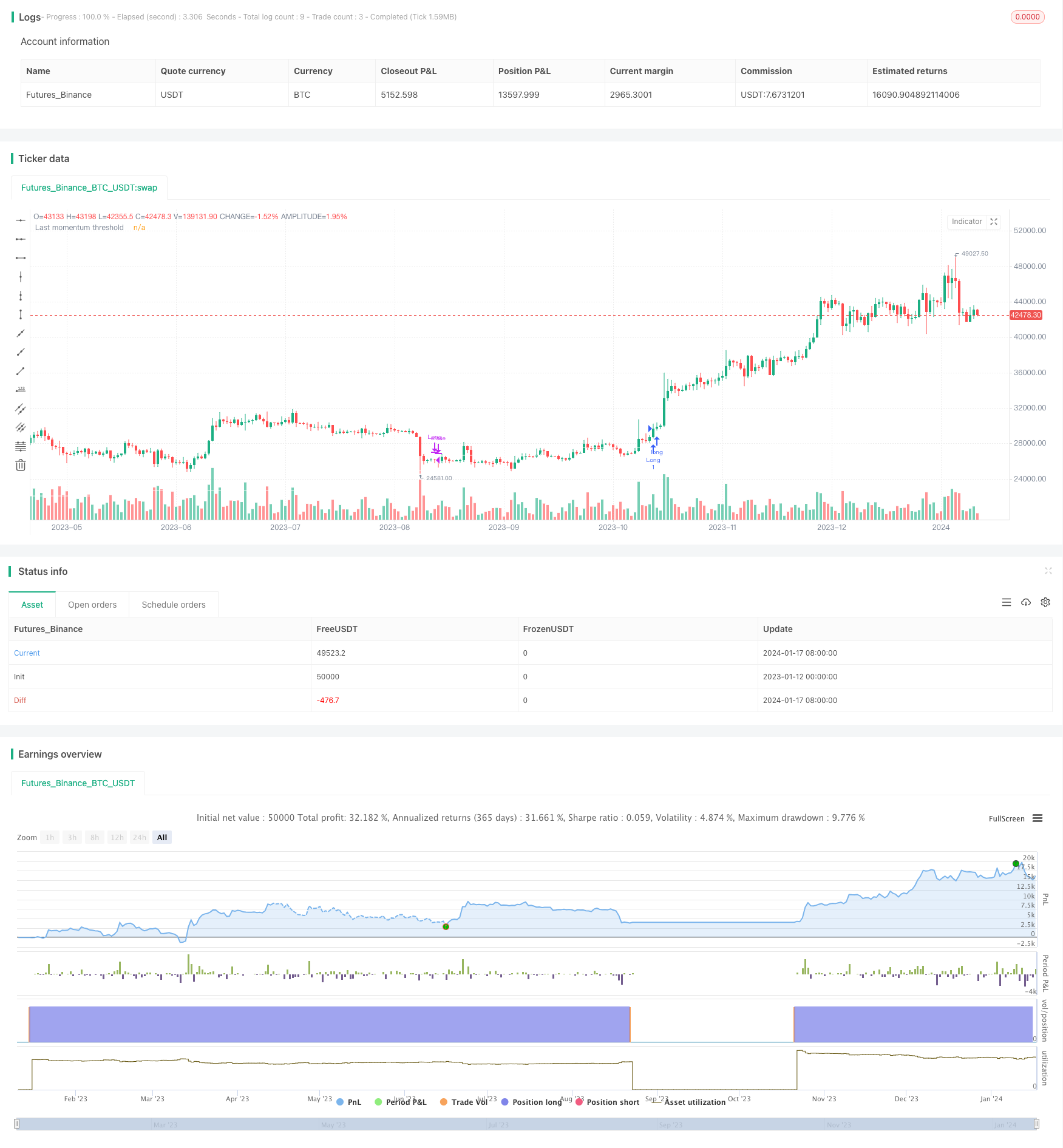

Обзор

Эта стратегия основана на ежедневных свечах Хайкена Аши в сочетании с анализом импульса в разные временные рамки, чтобы динамически определить базовую поддержку за текущей ценой и определить точки входа и выхода.

Логика стратегии

-

Вычислить цены закрытия свечей Heiken Ashi в разные временные рамки, как основу для последующего анализа импульса.

-

Вычислить процентное изменение между открытыми ценами и историческими закрытыми ценами за разные периоды, как для ежемесячных, так и для ежедневных временных рамок.

-

Взять средние значения ежедневных и ежемесячных колебаний импульса соответственно.

-

На основе средних колебаний импульса мы можем рассчитать силу поддержки рынка, действительно отраженную текущей ценой, то есть порог динамического импульса без рыночного шума.

-

Когда цена закрытия превышает порог импульса, длинные позиции начинаются ежемесячно.

Анализ плюсов

Самое большое преимущество заключается в том, что вместо того, чтобы просто преследовать цены, стратегия рассчитывает реальную силу поддержки за ценами для входов и выходов.

Кроме того, все базовые данные получены из свечей Хайкена Аши, что по своей сути помогает уменьшить проблему чрезмерной зависимости от связанных временных рамок, которая существует в других типах стратегий свечей.

Анализ рисков

Наибольший риск заключается в том, что расчеты импульса основаны исключительно на исторических ценах.

Кроме того, стратегия использует ежемесячные и ежедневные временные рамки. Это означает, что производительность в режиме реального времени не является лучшей, не имея возможности быстро реагировать на резкие изменения цен. Таким образом, существуют риски, что выходы не запускаются вовремя, когда цены внезапно поворачиваются.

Возможные способы смягчения включают в себя включение данных с более высокой частотой и обратную связь в режиме реального времени о фундаментальных принципах компании.

Руководство по оптимизации

Есть несколько способов дальнейшего совершенствования стратегии:

-

Дальнейшее улучшение самих свечей Хайкена Аши, то есть оптимизация конфигурации веса.

-

Включить больше временных рамок, построить экспоненциально средний механизм оценки для повышения стабильности.

-

Внедрение данных с более высокой частотой, таких как минутные строки, для улучшения реального времени.

-

Включите предупреждения о прибыли, слухи о слияниях и поглощениях в расчеты импульса, чтобы добавить основы компании.

-

Подумайте о добавлении механизмов получения прибыли и повторного ввода на основе дня и недели в дополнение к ежемесячным записям.

Заключение

В целом, стратегия очень стабильна, при этом отслеживание импульса эффективно контролирует риски. Самое большое преимущество заключается в использовании основной силы за ценами, а не самих цен для определения истинных рыночных условий для входов и выходов. Следующим шагом является дальнейшее улучшение путем включения более частотных и более информативных данных для лучшего использования рыночных возможностей.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

- Стратегия отслеживания тренда импульсного осциллятора

- Перемещающаяся средняя с нулевым отставанием с использованием стратегии выхода Chandelier

- RSI 5 Моментальная стратегия торговли

- Масштабированная нормализованная векторная стратегия с функциями активации, вер.4

- Тенденция после стратегии на основе исторического максимума

- Криптовалютный тренд после стратегии на основе Хайкена Аши

- Количественная стратегия отслеживания тенденции силы МО

- Стратегия торговли двойной скользящей средней ценой

- Биткоин и золото 5-минутная стратегия скальпинга 2.0

- Двойная прибыль Двойная остановка потери Следующая остановка потери Биткоин Количественная стратегия

- Aroon + Williams + MA + BB + ADX Мощная многопоказательная стратегия

- Кроссовер экспоненциальной скользящей средней и скользящей средней с тесной стратегией

- Оптимизация стратегии тренда на основе диаграммы облаков Ичимоку

- Перекрестное изменение тренда в сочетании с тремя десятиколесными двойными стратегиями

- Средняя свеча Фибоначчи со скользящей средней стратегией для количественной торговли

- Простая стратегия остановки и покупки на основе процента

- Анализ количественной торговой стратегии на основе функции ошибки Гаусса