Стратегия торговли двойной скользящей средней ценой

Автор:Чао Чжан, Дата: 2024-01-19 16:44:31Тэги:

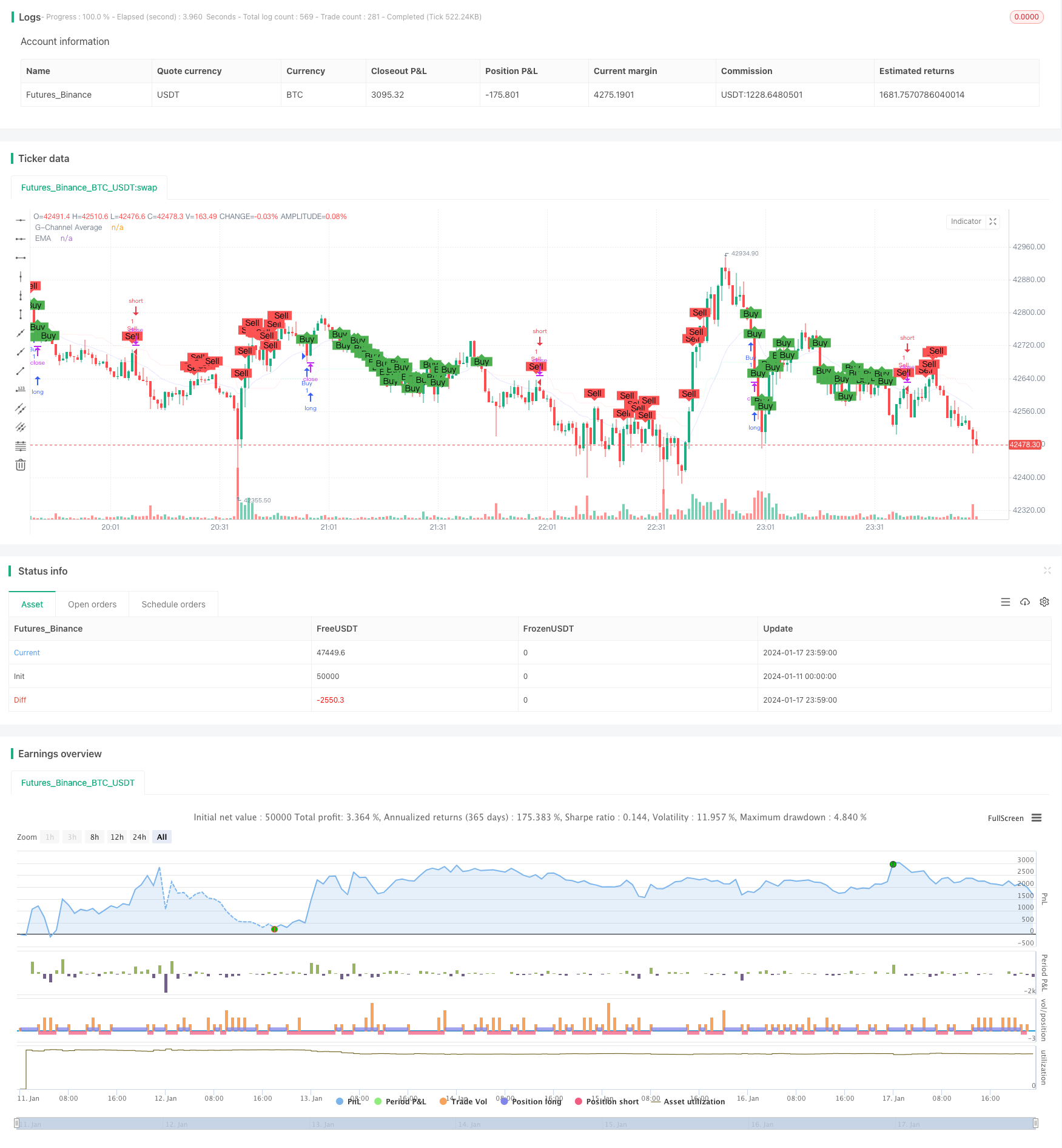

Обзор

Стратегия двойного движущегося среднего ценового канала - это количественная стратегия торговли, которая объединяет индикатор ценового канала и индикатор движущегося среднего.

Логика стратегии

Основным принципом стратегии торговли двойными скользящими средними ценами является:

-

Создать потолок цены и потолок цены, чтобы сформировать канал цен.

-

Когда цена выше скользящей средней, это быстрый тренд. Когда цена ниже скользящей средней, это медвежий тренд.

-

Объединение индикатора ценового канала и индикатора скользящей средней может генерировать более надежные торговые сигналы.

- Сигнал покупки: цена выходит из-под пола и находится ниже скользящей средней, идите длинные.

- Сигнал продажи: цена выходит за пределы потолка и превышает скользящую среднюю, идите коротко.

Стратегия учитывает показатели Price Channel и Moving Average, чтобы лучше оценить тенденцию рынка и отфильтровать ложные сигналы, делая его относительно стабильным.

Анализ преимуществ

Стратегия торговли двойной скользящей средней ценой имеет следующие преимущества:

-

Объединение двух индикаторов уменьшает ложные сигналы и делает торговые сигналы более надежными.

-

Используя ценовой канал для оценки ценового движения и скользящую среднюю для определения ценовой тенденции, оба показателя проверяют друг друга и более точны.

-

Дизайн параметризации позволяет регулировать длину скользящей средней и длину ценового канала с помощью параметров для адаптации к различным продуктам и частотам.

-

Сигнал стратегии относительно стабилен без колебаний сигнала, что снижает риск торговли.

-

Логика стратегии проста и ясна, легко понять и легко реализовать для торговли в режиме реального времени.

-

Стратегия полностью основана на показателях, не требует обучения, не зависит от данных и подходит для различных продуктов и частот.

Анализ рисков

Стратегия торговли двойными скользящими средними ценами также сопряжена с некоторыми рисками:

-

Стратегия может упустить возможности, когда цены быстро выходят из канала, не способные улавливать краткосрочные тенденции.

-

Когда цены колеблются по каналу, торговые сигналы могут часто запускаться, увеличивая частоту торговли.

-

Неправильное настройка параметров ценового канала может увеличить риски, когда колебания цен на фьючерсы являются сильными.

-

Отсутствие механизма стоп-лосса приводит к невозможности эффективно контролировать риски при увеличении потерь.

Соответствующие решения:

-

Сокращение периода скользящей средней, чтобы сделать стратегию более чувствительной к краткосрочным тенденциям.

-

Увеличьте параметр длины ценового канала, чтобы уменьшить ложные сигналы.

-

Оптимизируйте параметры с помощью обратного тестирования, чтобы найти лучшие настройки ценового канала.

-

Добавьте логику перемещения стоп-лосса, чтобы уменьшить потери на одну сделку.

Оптимизация

Существует возможность дальнейшей оптимизации стратегии торговли двойными скользящими средними ценами:

-

Другие индикаторы, такие как MACD и KDJ, могут быть объединены с критериями входа для фильтрации с использованием нескольких индикаторов и более стабильных сигналов.

-

Различные параметры могут быть проверены на их влияние на эффективность стратегии для поиска оптимальной комбинации параметров, например, тестирование различных периодов скользящих средних.

-

Когда потери достигают определенного уровня, позиция может быть закрыта путем остановки потери для эффективного контроля рисков.

-

Модели машинного обучения также могут быть введены, используя исторические данные для обучения и оптимизации параметров стратегии для динамической корректировки.

-

Более сложным улучшением является использование алгоритмов глубокого обучения для извлечения особенностей и оценки сигналов, заменяя традиционные индикаторы нейронными сетями, чтобы сделать стратегию интеллектуальной.

Резюме

Стратегия двойного движущегося среднего ценового канала формирует относительно стабильные и надежные торговые сигналы с помощью двойного показателя суждений. Кроме того, параметризированный дизайн позволяет гибкие корректировки в соответствии с различными продуктами. Интегрируя преимущества ценовых каналов и движущихся средних, стратегия относительно проста и практична для живой торговли.

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © paparegier

//@version=4

strategy("G-Channel and EMA Strategy", shorttitle="GEMA", overlay=true)

// G-Channel Indicator

length = input(100)

a = 0.0

b = 0.0

a := na(a[1]) ? close : max(close, a[1]) - (a[1] - b[1]) / length

b := na(b[1]) ? close : min(close, b[1]) + (a[1] - b[1]) / length

avg = avg(a, b)

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = barssince(crossdn) <= barssince(crossup)

// EMA Indicator

emaLength = input(20, title="EMA Length")

emaValue = ema(close, emaLength)

// Strategy Conditions

buyCondition = bullish and close < emaValue

sellCondition = not bullish and close > emaValue

// Execute Strategy

strategy.entry("Buy", strategy.long, when=buyCondition)

strategy.entry("Sell", strategy.short, when=sellCondition)

// Plotting

plot(avg, color=color.new(bullish ? color.lime : color.red, 90), linewidth=1, title="G-Channel Average")

plot(emaValue, color=color.rgb(0, 0, 255, 90), linewidth=1, title="EMA")

// Mark Buy and Sell Signals

plotshape(series=buyCondition, title="Buy Signal", color=color.green, style=shape.labelup, text="Buy", size=size.small)

plotshape(series=sellCondition, title="Sell Signal", color=color.red, style=shape.labeldown, text="Sell", size=size.small)

- Комбинация RSI и CCI Количественная стратегия торговли

- Стратегия торговли с низким уровнем риска

- Стратегия стохастического импульса

- Стратегия отслеживания тренда импульсного осциллятора

- Перемещающаяся средняя с нулевым отставанием с использованием стратегии выхода Chandelier

- RSI 5 Моментальная стратегия торговли

- Масштабированная нормализованная векторная стратегия с функциями активации, вер.4

- Тенденция после стратегии на основе исторического максимума

- Криптовалютный тренд после стратегии на основе Хайкена Аши

- Количественная стратегия отслеживания тенденции силы МО

- Биткоин и золото 5-минутная стратегия скальпинга 2.0

- Heiken Ashi Момент Quant Стратегия

- Двойная прибыль Двойная остановка потери Следующая остановка потери Биткоин Количественная стратегия

- Aroon + Williams + MA + BB + ADX Мощная многопоказательная стратегия

- Кроссовер экспоненциальной скользящей средней и скользящей средней с тесной стратегией

- Оптимизация стратегии тренда на основе диаграммы облаков Ичимоку

- Перекрестное изменение тренда в сочетании с тремя десятиколесными двойными стратегиями