Стратегия торговли ETF по отслеживанию тенденции реверсионного RSI

Автор:Чао Чжан, Дата: 2024-01-22 17:15:18Тэги:

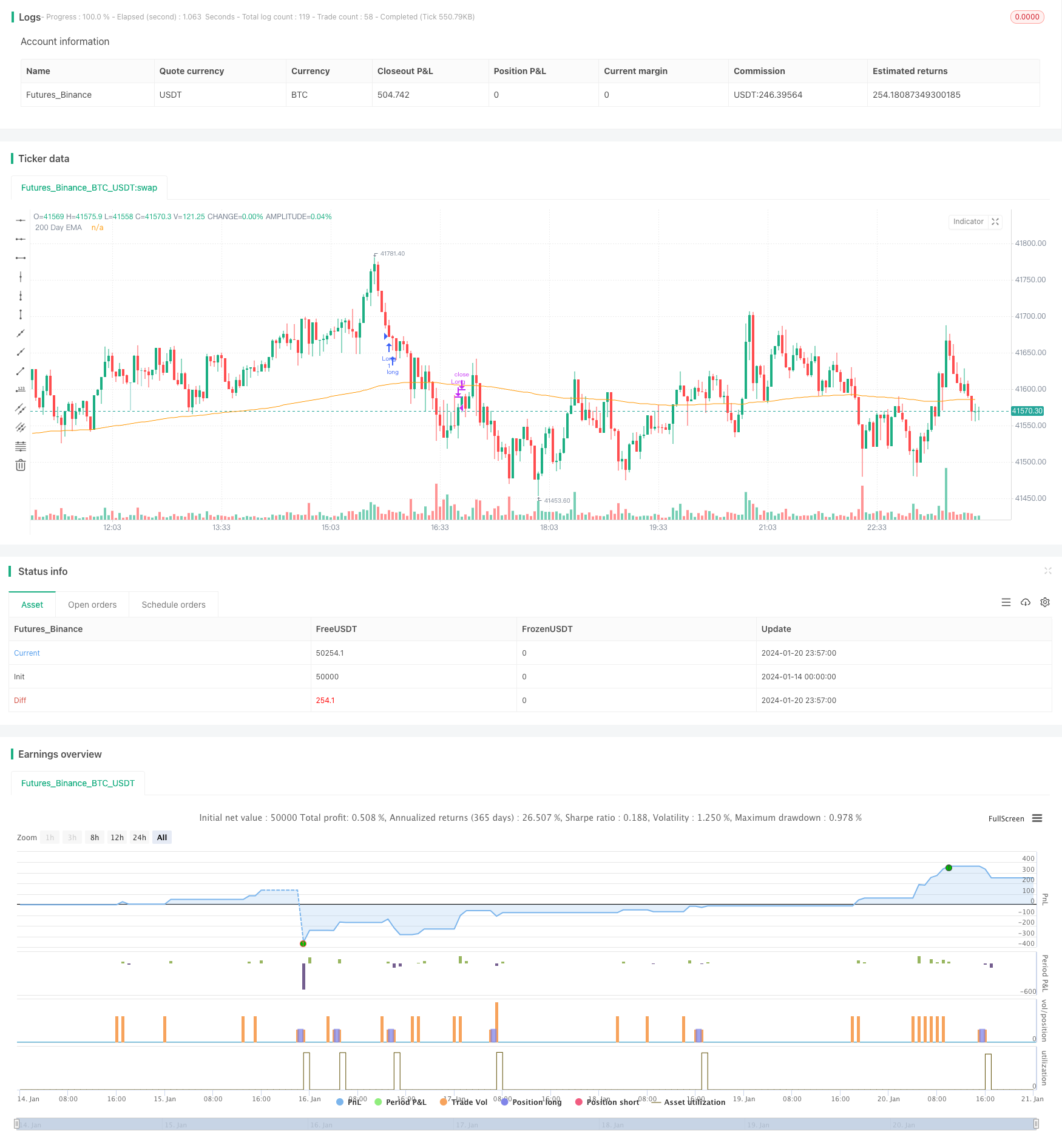

Обзор

Эта стратегия - это стратегия отслеживания обратного тренда на основе индекса относительной силы (RSI). Она оценивает краткосрочные условия перекупа и перепродажи с помощью индикатора RSI для совершения обратных входов и выходов. Между тем, она использует 200-дневную скользящую среднюю для определения общего направления тренда.

Принцип стратегии

Основная логика этой стратегии основана на принципе обратного движения индикатора RSI. Индикатор RSI рассчитывает среднюю амплитуду подъемов и падений за определенный период времени, чтобы судить, находится ли торговая разновидность в состоянии перекупления или перепродажи. RSI выше 70 представляет собой перекупленные условия, в то время как RSI ниже 30 представляет собой перепроданные условия. В этот момент может произойти обратная тенденция.

Эта стратегия использует этот принцип, устанавливая триггер покупки, когда сегодняшний RSI ниже регулируемого параметраTodaysMinRSI, и индекс RSI 3 дня назад ниже регулируемого параметраDay3RSIMaxЭто указывает на то, что цена может находиться в краткосрочном перепроданном регионе и возможен отскок.

Механизм выхода из стратегии - это когда индикатор RSI снова превышает пороговое значение регулируемого параметра.Exit RSI, считается, что отскок закончился, и позиции должны быть закрыты.

Стратегия также вводит 200-дневную скользящую среднюю для оценки общего направления тренда. Только когда цена выше 200-дневной линии, можно делать длинные ордера на вход. Это помогает обеспечить только покупку в фазах восходящего тренда и избегает рисков торговли контртендом.

Анализ преимуществ

- Используйте индикатор RSI для определения перекупленных и перепроданных зон, где вероятен отскок.

- Включите 200-дневную линию для определения основного направления тренда, что помогает избежать торговли контртендом.

- Принцип реверсионной торговли RSI является классическим и надежным с высоким уровнем успеха.

- Регулируемые параметры обеспечивают гибкость, которая может быть оптимизирована для различных сортов.

Риски и решения

- Индикатор RSI имеет возможность ложных прорывов, не в состоянии полностью избежать потерь сделок.

- Неудачные реверсии могут привести к увеличению потерь.

- Неправильное настройка параметров может привести к чрезмерной агрессивности или чрезмерной консервативности, упуская торговые возможности.

Руководство по оптимизации

- Включение других индикаторов, таких как KDJ, Bollinger Bands и т. д., для формирования комбинаций индикаторов, улучшающих точность сигнала.

- Добавьте движущиеся стратегии стоп-лосса, чтобы сделать уровень стоп-лосса динамичным, уменьшая потери.

- Добавить модули размещения позиций или управления деньгами для контроля риска по сделке.

- Оптимизируйте параметры и обратные тесты для различных сортов, чтобы получить наборы параметров, подходящих для каждого сорта.

Резюме

Эта стратегия использует классические точки входа и выхода RSI, оценивая зоны перекупа и перепродажи для реверсионных сделок. Между тем, учитывая основные тенденции и оптимизацию параметров, это очень надежная краткосрочная стратегия реверсионного ETF. При дальнейшей оптимизации она может стать квантовой стратегией с практическими эффектами.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- Тенденция в разных периодах времени в соответствии со стратегией

- Динамическая сетевая стратегия торговли

- Стратегия двойной скользящей средней линии подтверждения преимущества

- Крипто-РСИ Мини-Снайпер быстрого реагирования Тенденция после стратегии

- Эта стратегия - это стратегия импульса, основанная на скользящих средних линиях.

- Стратегия торговли с изменением импульса спроса и предложения

- Стратегия торговли динамическим импульсным осциллятором

- Тенденция в соответствии со стратегией, основанной на скользящей средней

- Стратегия отслеживания тренда

- Отслеживание тенденций и краткосрочная стратегия торговли на основе индикатора ADX

- Двойная стратегия импульсного тренда

- Динамическая стратегия поддержки и сопротивления CCI

- Стратегия торговли QQE Momentum

- Стратегия прогнозирования волн Гаусса

- Комбинация динамических движущихся EMA

- Тенденция на Дончианском канале в соответствии со стратегией

- Стратегия EMA в области ленты

- Точная стратегия перекрестного перехода движущегося среднего

- Стратегия многоэмального бычьего тренда