Стратегия отслеживания адаптивной скользящей средней

Автор:Чао Чжан, Дата: 2024-01-25 10:11:54Тэги:

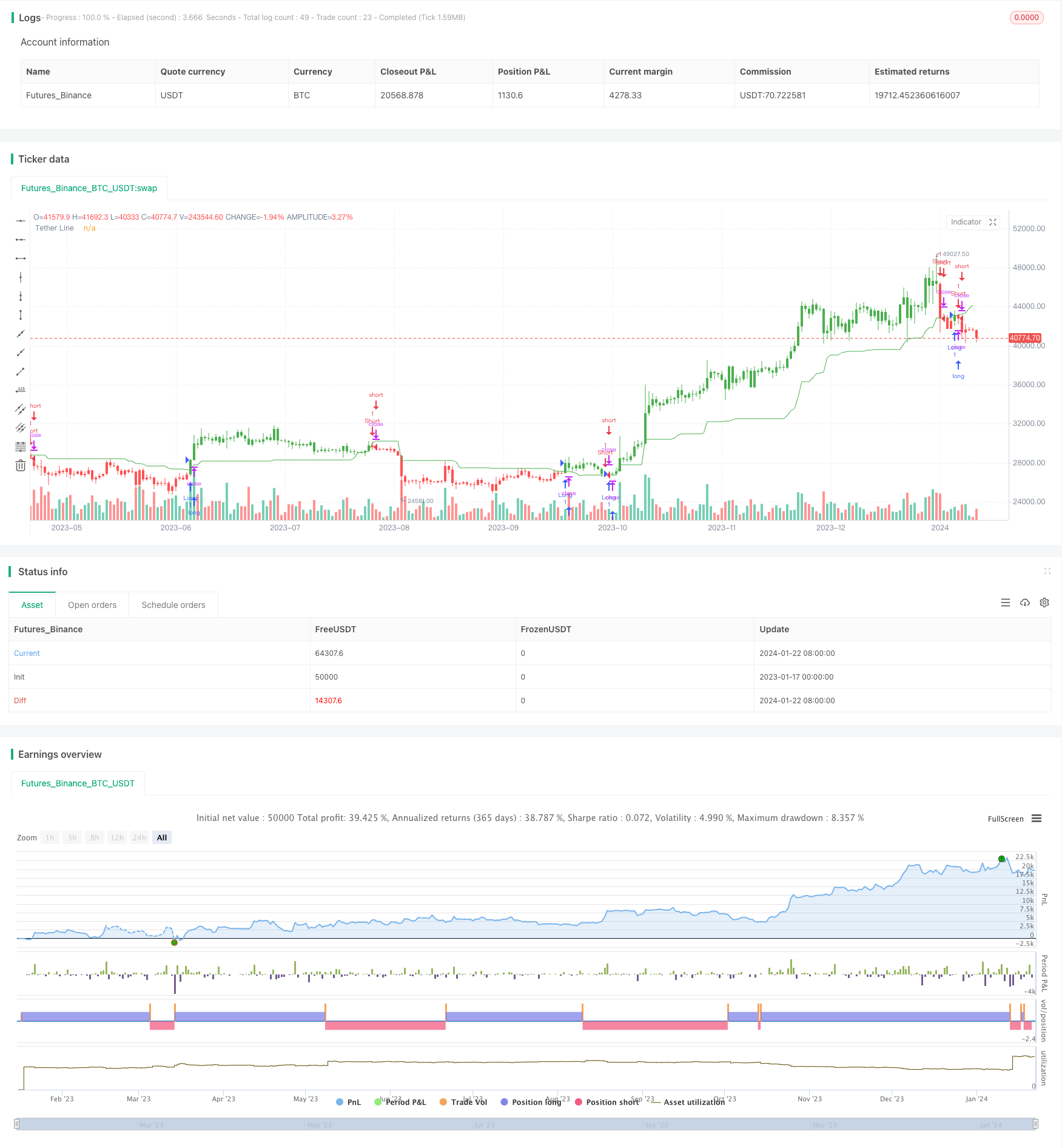

Обзор

Стратегия адаптивного отслеживания скользящей средней - это стратегия, основанная на скользящих средних. Она использует характеристику колебания цен на акции вокруг скользящей средней линии и генерирует скользящую среднюю линию, рассчитывая средние самые высокие и самые низкие цены за разные периоды в качестве торговых сигналов, когда цены превышают или ниже линии.

Логика стратегии

Основным показателем адаптивной стратегии отслеживания скользящей средней является скользящая средняя линия xTether на основе входного параметра Length. Эта линия представляет собой среднее значение верхней и нижней цены за прошедшие периоды Length. Она генерирует короткий сигнал, когда цена находится ниже линии, и длинный сигнал, когда цена находится выше линии. Стратегия определяет, стоит ли удерживать длинную или короткую позицию, основываясь на взаимосвязи между ценой и скользящей средней линией.

В частности, стратегия реализуется в следующих шагах:

-

Ввести параметр Length, по умолчанию 50 дней, используемый для расчета периода Lookback для скользящей средней линии;

-

Вычислить самую высокую верхнюю и самую низкую нижнюю цены за прошедшие периоды длины;

-

Вычислить среднее значение самых высоких и самых низких цен, чтобы получить скользящую среднюю линию xTether;

-

Сравните цену закрытия с ценой закрытия xTether для определения длинных и коротких сигналов;

-

переключаться между длинным и коротким направлением на основе параметра обратного ввода;

-

Принимать длинные или короткие позиции на основе сигналов и менять цвета строк.

Преимущества

Стратегия имеет следующие преимущества:

-

Принять адаптивную скользящую среднюю для эффективного отслеживания рыночных тенденций;

-

Параметр длины периода адаптируется к различным горизонтам торговли;

-

Сменный длинный/короткий путь адаптируется к изменениям рынка;

-

Изменение цвета полоски после принятия позиции формирует визуальный эффект для легкой идентификации.

Риски

Эта стратегия также сопряжена с некоторыми рисками:

-

не может своевременно остановить потери при обратном тренде;

-

Неправильное настройка параметров длины может повлиять на эффективность стратегии;

-

Потенциальный риск чрезмерной торговли.

Для смягчения этих рисков следует использовать стоп-лосс, настройку параметров длины и ограничение частоты торговли.

Области улучшения

Стратегия может быть усовершенствована из следующих аспектов:

-

Добавить механизм остановки потерь для сокращения потерь во время перехода тренда;

-

Оптимизировать параметр длины для поиска наилучшего настройки;

-

Добавить условия фильтрации, чтобы избежать ненужной торговли и риска перенастройки;

-

Включить другие показатели для повышения точности принятия решений.

Заключение

В целом, адаптивная стратегия отслеживания скользящих средних является практически возможной системой отслеживания трендов. Она отслеживает ценовые тенденции с использованием скользящих средних, адаптируется к различным периодам с параметром длины и переключается между длинным и коротким.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.

// It was named this way because stock prices have a tendency to cluster

// around it. It means that stock prices tend to move away from the midpoint

// between their 50-day highs and lows, then return to that midpoint at some

// time in the future. On a chart, it appears as though the stock price is

// tethered to this line, and hence the name.

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="TFS: Tether Line", shorttitle="Tether Line", overlay = true )

Length = input(50, minval=1)

reverse = input(false, title="Trade reverse")

lower = lowest(Length)

upper = highest(Length)

xTether = avg(upper, lower)

pos = iff(xTether > close, -1,

iff(xTether < close, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xTether, color=green, title="Tether Line")

- Интеллектуальная стратегия остановки потерь

- Прорыв адаптивной волатильности

- Стратегия поиска импульса

- Стратегия переворота штифта пирсинга

- Стратегия торговли Nifty на основе индикатора RSI

- Стратегия, основанная на тренде RSI и EMA

- Стратегия отслеживания подтверждения тренда

- Стратегия показателей дивергенции РСИ

- Стратегия консолидации движущейся средней

- Быстрая стратегия перекрестной торговли QQE, основанная на фильтре трендов

- Стратегия скальпинга на рынке перемены тренда

- Двунаправленная стратегия трансковантальной торговли EMA

- Стратегия внутридневного скальпинга EMA

- Составная стоп-лосс и стратегия получения прибыли на основе случайного входа

- Пропускная способность фильтра сменена

- Стратегия двойной кроссоверной торговли скользящими средними

- RSI в сочетании с полосами Боллинджера и динамической стратегией поддержки/сопротивления

- Динамическая стратегия двойной остановки задержки EMA

- Комбинированная многопоказательная количественная стратегия торговли

- Контрарианская стратегия доступа к каналу Дончиана с паузой после остановки потери и остановкой после остановки потери