Двойная скользящая средняя. Надежная торговая стратегия

Обзор

Стратегия устойчивого трейдинга с двойным движущимся средним сочетает в себе двойную силу относительно сильного индекса ((RSI) и индикатора изменения скорости ((ROC) для определения направления средне-длинной тенденции. Стратегия одновременно устанавливает фильтрующие и стоп-условия, обеспечивает вход на основе подтверждения направления тенденции и эффективно снижает риск ложных прорывов.

Стратегический принцип

Эта стратегия основана на комбинации показателей RSI и ROC для определения времени входа в рынок. Когда цена приближается к относительно перепродажной зоне, считается структурным поворотным пунктом, образующим обратный сигнал; когда цена колеблется в относительно перепродажной зоне, означает, что текущая тенденция будет продолжаться в течение некоторого времени.

Кроме того, в стратегию включены два фильтра, SMA и краткосрочная стоп-линия, которые определяют среднесрочный тренд, что позволяет стратегии только подтверждать направление среднесрочного тренда и вступать в игру при условии отсутствия риска стоп-убытков в краткосрочной перспективе. Такой способ расположения может уменьшить вероятность быть запертым в шокирующей ситуации, и риск для трейдеров контролируемый.

Гибкие настройки входных данных стратегии также позволяют трейдерам свободно выбирать, использовать только один из показателей RSI или ROC в качестве основы для входа, или использовать комбинацию из них, оптимизируемую для различных видов и типов ситуаций, что еще больше расширяет сферу применения стратегии.

Анализ преимуществ

Наибольшее преимущество этой стратегии заключается в том, что в ней принимаются решения о входе в сочетании с трендовыми и обратными сигналами, учитываются как трендовые факторы, так и структурные возможности, основанные на изменениях в структуре рынка, что позволяет гарантировать точность времени входа. По сравнению с отдельными показателями, комбинированное использование RSI и ROC также делает стратегию более устойчивой к случайным помехам на рынке.

Еще одним преимуществом является встроенный в стратегию трендовый фильтр (SMA) и краткосрочный стоп-стартер, которые позволяют эффективно снизить вероятность покрытия в условиях шокирующих событий. Установка этих двух линий защиты - трендового суждения и краткосрочного стоп-стартера - делает это стабильной стратегией с контролируемым риском.

Наконец, стратегия имеет встроенный набор параметров, которые трейдер может оптимизировать для различных видов и типов ситуаций, что делает ее очень полезной. Стратегия может быть скорректирована с помощью параметров, чтобы адаптироваться к изменениям рынка, будь то трендовые или консолидированные ситуации.

Анализ рисков

Наибольший риск этой стратегии заключается в том, что есть определенная задержка в показателях обратного сигнала, таких как RSI и ROC. Когда тенденция меняется, эти показатели обычно имеют определенную задержку, чтобы показатель достиг установленного порогового уровня. Эта задержка может привести к тому, что стратегия будет задерживаться до позднего времени входа и не сможет захватить первоначальную фазу запуска тенденции.

Другой потенциальный риск заключается в том, что параметры RSI и ROC могут быть слишком чувствительными в волатильных тенденциях, что может привести к созданию некоторых ложных сигналов. Если они будут задействованы во время краткосрочных остановок, эти ложные сигналы могут напрямую привести к реальным убыткам.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Добавление большего количества индикаторов для комбинации, таких как KDJ, MACD и т. Д., Используя больше измерений для оценки структуры рынка, повышение точности сигналов

Включение адаптивной оптимизации параметров RSI и ROC, позволяющей динамически корректировать параметры индикатора в соответствии с динамикой в реальном времени

Оптимизация логики входа, установка определенного механизма подтверждения, когда трендовые индикаторы и обратные индикаторы достигают условий, чтобы избежать ложных сигналов, появляющихся при колебаниях

Расширяйте пределы стоп-порога или устанавливайте свободный стоп-порог, чтобы дать больше пространства для обратной обработки, чтобы уменьшить упущенную прибыль, вызванную слишком плотным стоп-порогом

Подвести итог

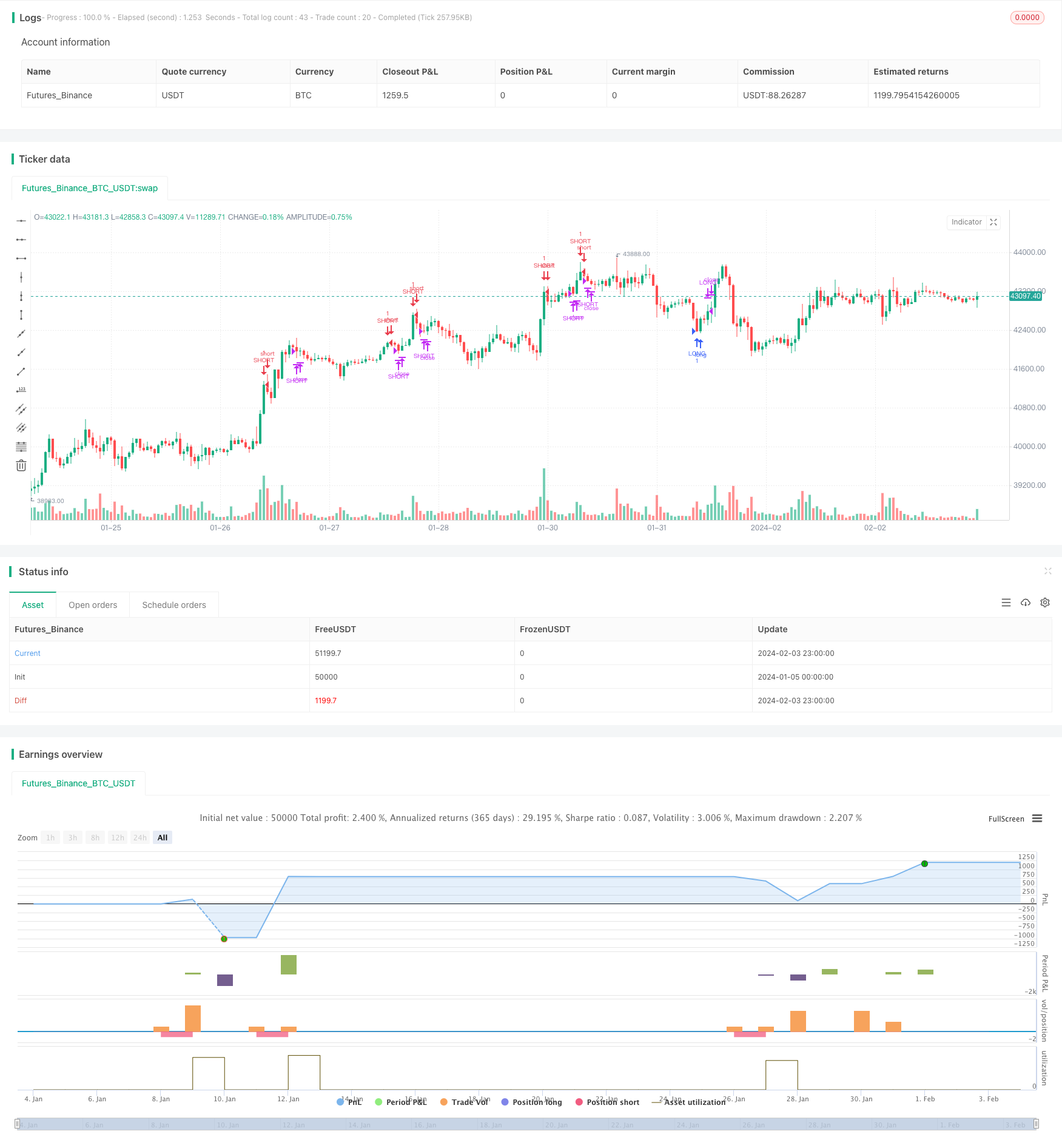

Устойчивая стратегия двойных движущихся средних успешно сочетает в себе трендовый суждение и обратный индикатор, чтобы захватить структурные возможности на основе подтверждения средне- и долгосрочных трендов. Стратегия также обладает мощной конфигурацией, и трейдер может оптимизировать параметры для отдельных акций и типов ситуаций. Встроенная двойная защитная механизм также делает его управляемым риском.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlobalMarketSignals

//@version=4

strategy("GMS: RSI & ROC Strategy", overlay=true)

LongShort = input(title="Long Only or Short Only or Both?", type=input.string, defval="Both", options=["Both", "Long Only", "Short Only"])

RSIroc = input(title="RSI Only, ROC Only, Both?", type=input.string, defval="Both", options=["Both", "RSI Only", "ROC Only"])

RSILength = input(title="RSI Length", type = input.integer ,defval=14)

RSIUpper = input(title="RSI Upper Threshold", type = input.float ,defval=70)

RSILower = input(title="RSI Lower Threshold", type = input.float ,defval=30)

ROCLength = input(title="ROC Length", type = input.integer ,defval=14)

ROCUpper = input(title="ROC Upper Threshold", type = input.float ,defval=0.01)

ROCLower = input(title="ROC Lower Threshold", type = input.float ,defval=-0.01)

LongExit = input(title="Long Exit SMA Length", type = input.integer ,defval=5)

ShortExit = input(title="Short Exit SMA Length", type = input.integer ,defval=5)

AboveBelow = input(title="Trend SMA Filter?", type=input.string, defval="Above", options=["Above", "Below", "Don't Include"])

TrendLength = input(title="Trend SMA Length", type = input.integer ,defval=200)

//RSI ONLY

//Long Side

if LongShort =="Long Only" and AboveBelow == "Above" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Below" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Don't Include" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "RSI Only"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

//RSI ONLY

//SHORT SIDE

if LongShort =="Short Only" and AboveBelow == "Above" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Below" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Don't Include" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "RSI Only"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

///////-----------------/////////////

///////-----------------/////////////

///////-----------------/////////////

//ROC ONLY

//Long Side

if LongShort =="Long Only" and AboveBelow == "Above" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Below" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Don't Include" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = roc(close,ROCLength)<ROCLower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "ROC Only"

strategy.entry("LONG", true, when = rsi(close,ROCLength)<ROCLower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

//ROC ONLY

//SHORT SIDE

if LongShort =="Short Only" and AboveBelow == "Above" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Below" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Don't Include" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "ROC Only"

strategy.entry("SHORT", false, when = roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

///////-----------------/////////////

///////-----------------/////////////

///////-----------------/////////////

//BOTH

//Long Side

if LongShort =="Long Only" and AboveBelow == "Above" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Below" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Don't Include" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "Both"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and roc(close,ROCLength)<ROCLower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

//BOTH

//SHORT SIDE

if LongShort =="Short Only" and AboveBelow == "Above" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Below" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Don't Include" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Above" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Below" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Don't Include" and RSIroc == "Both"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and roc(close,ROCLength)>ROCUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))