Пространная стратегия торговли

Автор:Чао Чжан, Дата: 2024-02-23 15:09:48Тэги:

Обзор

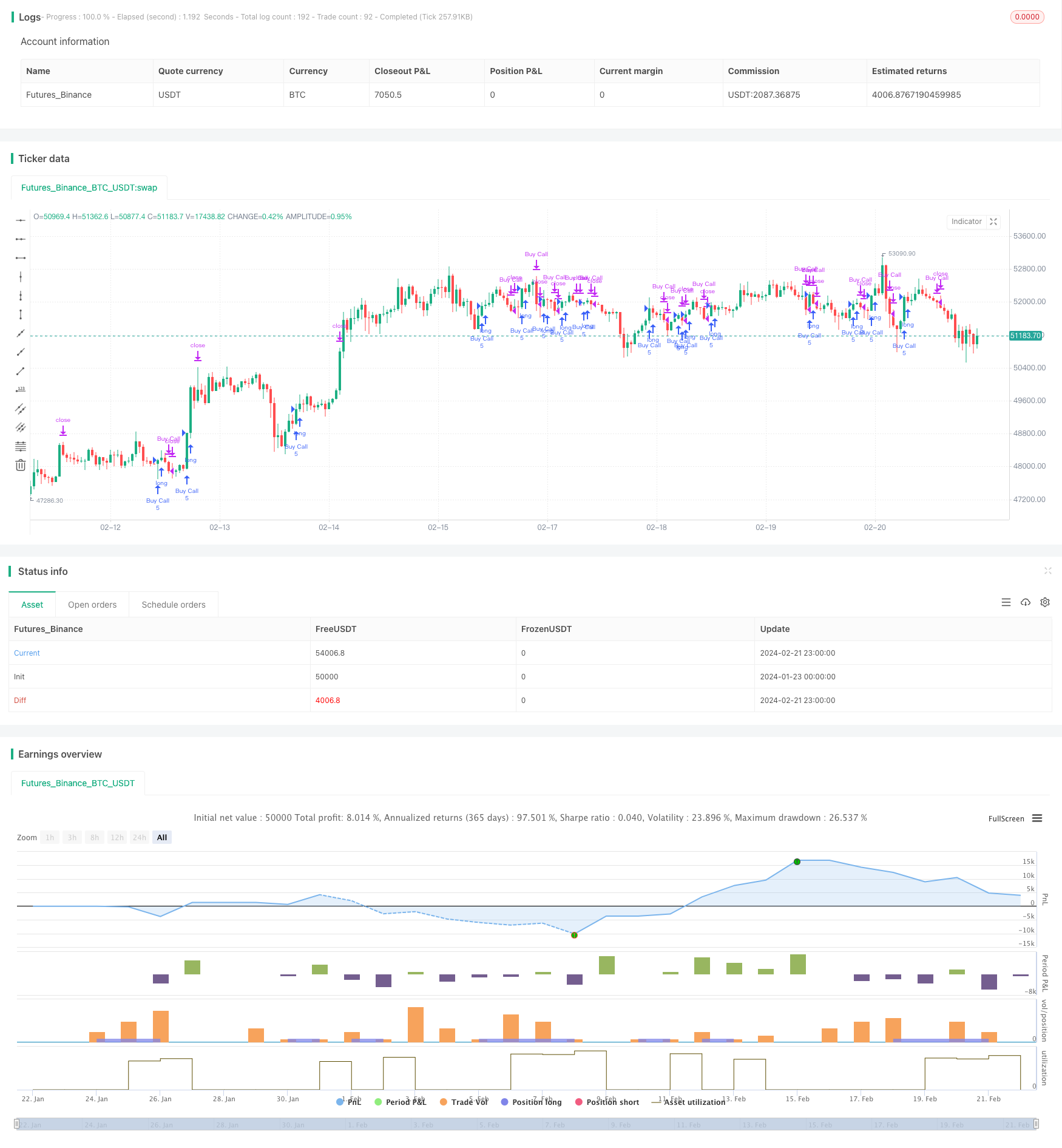

Стратегия Spaced Out Trading - это стратегия, основанная на скользящих средних. Она использует 30-дневную экспоненциальную скользящую среднюю (EMA) для выявления ценовых тенденций и вступает в сделки, когда цены выходят выше/ниже линии EMA. Она выходит из сделок, когда цены опускаются ниже/выше линии EMA. Эта стратегия хорошо работает с 30-минутными и ежедневными временными рамками.

Логика стратегии

Основная логика основана на взаимосвязи между ценой и 30-дневным EMA для генерации сигналов входа и выхода.

- Вычислить 30-дневную ЭМА в качестве ориентира для тренда.

- Вступайте в длинные сделки, когда цены превышают среднюю среднюю среднюю.

- Выходные сделки, когда цены опять опускаются ниже EMA.

Захватив прорывы тренда, он стремится извлечь выгоду из динамичных движений и трендовых возможностей.

Анализ преимуществ

К основным преимуществам этой стратегии относятся:

- Простая логика, которую легко понять и реализовать при низких затратах.

- Сглаживает колебания цен с использованием EMA и фокусируется на основной тенденции.

- 30-дневная EMA обеспечивает среднесрочную линзу, позволяющую фиксировать как долгосрочные, так и колеблющиеся тенденции.

- Настраиваемые параметры, адаптируемые для различных продуктов и рыночных режимов.

Риски и способы их смягчения

Некоторые из основных рисков:

- Риск, связанный с переходом цен после временного прорыва EMA.

- Риск накопления убытков от длительного изменения тренда.

- Субоптимальный период риска EMA. Может сочетать адаптивную EMA или несколько EMA.

Возможности для расширения

Некоторые способы улучшения стратегии:

- Добавить адаптивные EMA, адаптированные к волатильности рынка и характеристикам активов.

- Создать системы с несколькими EMA, объединяющие краткосрочные и долгосрочные EMA.

- Включить механизмы стоп-лосса, например, стоп-сдвигающейся средней, стоп-связанный с диапазоном.

- Комбинировать с другими показателями, например, импульс, волатильность для фильтрации сигнала.

- Оптимизация параметров через алгоритмы машинного обучения.

Резюме

Стратегия Spaced Out Trading направлена на отслеживание тенденций путем торговли ценовыми прорывами уровней EMA. Это простая и практичная количественная стратегия. С настраиваемыми лимитами потерь и разумными оптимизациями это может быть стабильная стратегия, обеспечивающая устойчивую доходность в среднесрочные и долгосрочные периоды хранения.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Стратегия торговли скользящей средней

- Стратегия двойного скользящего среднего HullMA Crossover Trend

- Динамическая стратегия двойного движущегося среднего задержки

- Стратегия показателя скользящей средней

- Стратегия супертенденции по поводу ключевой точки

- Стратегия Elliott Wave с 200-дневной скользящей средней

- Стратегия скальпинга Supertrend и CCI

- Стратегия скальпинга Supertrend и CCI

- Трехсторонняя стратегия супертенденции

- Тенденция в соответствии со стратегией, основанной на перекрестном перемещении скользящих средних

- MoonFlag MACD Momentum StochRSI Торговая стратегия

- Стратегия институционального трейдера, основанная на ценовых действиях

- Стратегия торговли колеблющимся радужным колебателем

- Тенденция в соответствии со стратегией, основанной на комбинации скользящих средних

- Стратегия прорыва средней линии

- Полиномиальная стратегия остановки отслеживания

- SPY RSI Стохастическая стратегия перекрестного изменения тренда

- Все о ATR и EMA основанные тенденции после стратегии

- Количественная стратегия торговли, основанная на диапазонах Боллинджера и MACD

- Стратегия прорыва