Автоматическое прогнозирование длинной/короткой целевой стратегии остановки потерь на основе 9:15 высокая/низкая

Автор:Чао Чжан, Дата: 2024-03-19 18:37:37Тэги:

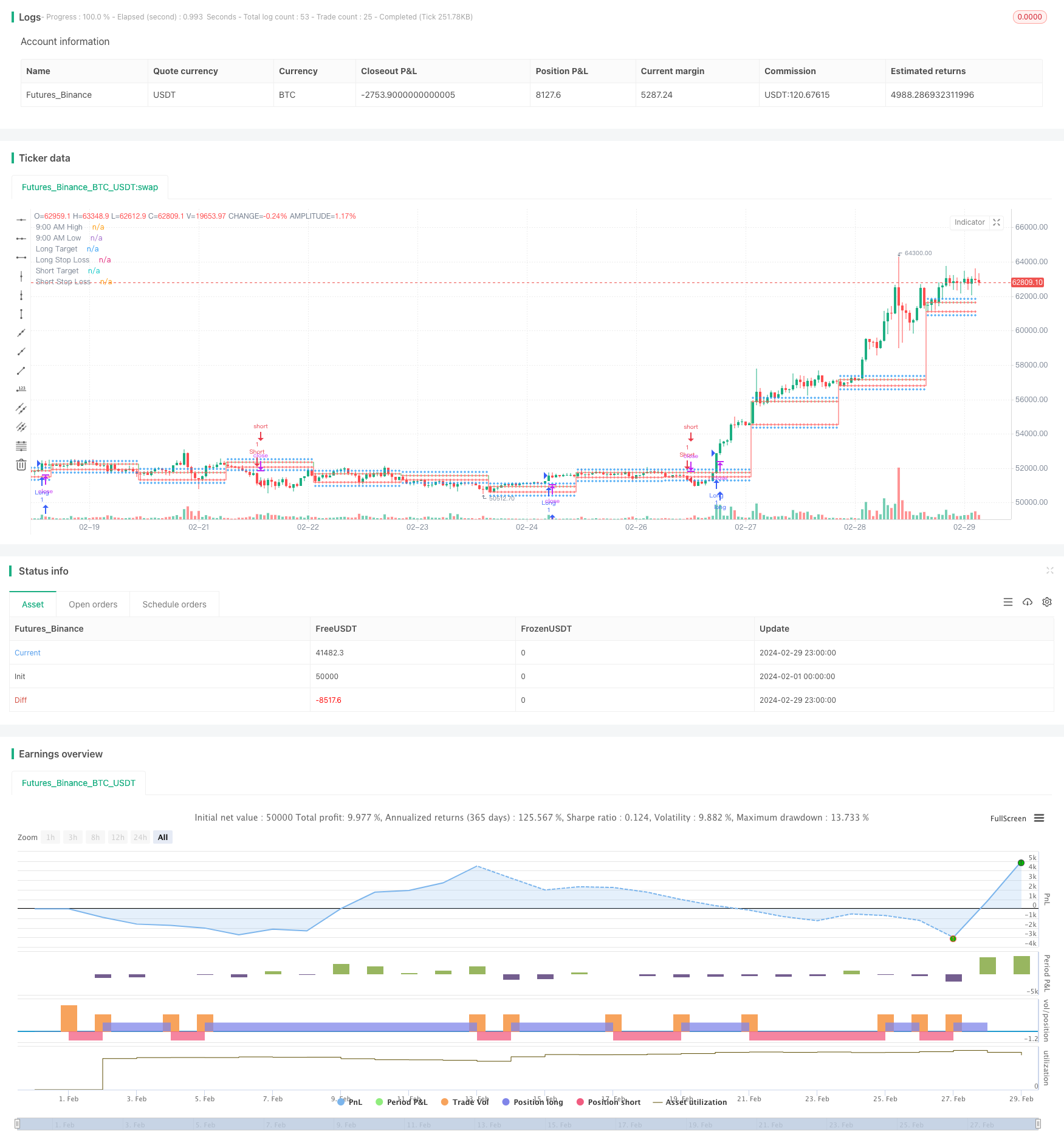

Обзор

Эта стратегия автоматически рассчитывает длинные и короткие целевые цены и уровни остановки потери на основе высокого и низкого уровня 9:15 минутной свечи. Она использует индикатор RSI для определения текущего состояния перекупа или перепродажи рынка и запускает длинный или короткий вход, когда цена превышает 9:15 высокий / низкий и условие RSI выполнено. Стратегия упрощает торговый процесс, автоматически предсказывая целевые цены и уровни остановки потери для длинных и коротких направлений.

Принцип стратегии

- Определите высокий и низкий уровни 9:15 минут свечи как ключевые уровни для длинных и коротких направлений.

- Длинное направление: Целевая цена 9:15 + 200 пунктов, стоп-лосс 9:15 низкий.

- Короткое направление: Целевая цена 9:15 низкая - 200 пунктов, стоп-лосс 9:15 высокий.

- Вычислите индикатор RSI с параметрами по умолчанию 14, линией перекупа на 60, и линией перепродажи на 40.

- Условие длинного входа: цена закрытия превышает максимум 9:15 и RSI превышает линию перекупа.

- Условие короткого входа: цена закрытия превышает низкий уровень 9:15 и RSI ниже линии перепродажи.

- Выполнить соответствующую длинную или короткую запись при выполнении условий записи.

- Запишите на графике высокие/низкие, длинные/короткие целевые цены 9:15, уровни стоп-лосса и сигналы входа.

Стратегия использует высокий и низкий уровни 9:15 минут свечи в качестве ключевых уровней и автоматически рассчитывает целевые цены и стоп-лосс для длинных и коротких направлений, упрощая операцию трейдера.

Анализ преимуществ

-

Автоматическое вычисление длинных/коротких целей и стоп-лосса: стратегия автоматически вычисляет целевые цены и уровни стоп-лосса для длинных и коротких направлений на основе 9:15 high/low. Трейдеры не должны устанавливать их вручную, упрощая процесс операции и повышая эффективность торговли.

-

Фильтр индикатора RSI: Стратегия вводит индикатор RSI в качестве фильтрующего условия для входа. Когда цена проходит через ключевой уровень, RSI должен достичь состояния перекупа или перепродажи, чтобы вызвать сигнал входа. Это может помочь трейдерам избежать частой торговли и ложных ловушек прорыва в определенной степени.

-

Интуитивное отображение графика: стратегия отображает 9:15 высокие/низкие, длинные/короткие целевые цены, уровни стоп-лосса и сигналы входа на графике.

-

Подходит для краткосрочной торговли: Стратегия основана на высоком и низком уровне 9:15 минут свечи, а целевые цены и стоп-лосс устанавливаются относительно близко.

Анализ рисков

-

Риск волатильности внутридневного курса: Стратегия использует как ключевые уровни 9:15 высокий/низкий, но цены могут испытывать значительные колебания в течение торгового дня.

-

Риск уровня стоп-лосса: уровни стоп-лосса в стратегии фиксированы, с длинным стоп-лосом на низком уровне 9:15 и коротким стоп-лосом на высоком уровне 9:15. Если цена продолжает значительно двигаться после преодоления высокого / низкого уровня 9:15, фиксированные уровни стоп-лосса могут привести к большим потерям.

-

Риск параметров индикатора RSI: Стратегия использует параметры RSI по умолчанию, с длиной 14, линией перекупа на 60, и линией перепродажи на 40. Однако эти параметры могут быть не подходят для разных рыночных условий и инструментов.

-

Риск соотношения риск-вознаграждение: фиксированные целевые цены и уровни стоп-лосса в стратегии определяют соотношение риск-вознаграждение каждой сделки. Если соотношение риск-вознаграждение не установлено должным образом, это может привести к плохой долгосрочной прибыльности стратегии.

Решения:

- Для риска волатильности внутридневного риска следует рассмотреть возможность введения дополнительных условий фильтрации, таких как показатели объема или сужение диапазона стоп-лосса.

- Для риска уровня стоп-лосса следует рассмотреть возможность использования последних или условных стоп-лосков для динамической корректировки уровней стоп-лосса на основе рыночных условий.

- Для параметров риска показателя RSI оптимизировать параметры для различных рынков и инструментов, чтобы найти более подходящие комбинации.

- Для риска соотношения риск-прибыль, проверьте различные комбинации целевой цены и стоп-лосса на основе исторических данных, чтобы найти более оптимальные настройки соотношения риск-прибыль.

Руководство по оптимизации

-

Динамическая стоп-лосс: текущая стратегия использует фиксированные уровни стоп-лосса. Рассмотрим возможность внедрения динамических механизмов стоп-лосса, таких как последующие стоп-лосы или условные стоп-лосы. Это позволяет своевременно контролировать риск при неожиданной волатильности цен.

-

Введение большего количества условий фильтрации: в настоящее время стратегия основана в основном на прорывах цен и индикаторе RSI. Рассмотрим возможность добавления дополнительных условий фильтрации, таких как индикаторы объема или индикаторы волатильности.

-

Оптимизация параметров: оптимизировать параметры индикатора RSI для разных рынков и инструментов.

-

Оптимизация соотношения риск-вознаграждение: соотношение риск-вознаграждение оказывает значительное влияние на долгосрочную прибыльность.

-

Включение анализа тренда: текущая стратегия в основном основана на внутридневных высоких/низких прорывах, что является подходом против тренда.

Заключение

Эта стратегия автоматически рассчитывает длинные и короткие целевые цены и уровни стоп-лосса на основе 9:15 высокого/низкого, используя индикатор RSI в качестве фильтрующего условия, упрощая процесс работы трейдера. Преимущества стратегии заключаются в ее высокой степени автоматизации, интуитивной удобстве использования и пригодности для краткосрочных торговых операций. Однако она также включает в себя определенные риски, такие как риск волатильности внутридневного риска, риск уровня стоп-лосса, риск параметра индикатора и риск соотношения риск-вознаграждение. Для устранения этих рисков, стратегия может быть улучшена посредством динамических стоп-лосков, внедрения большего количества условий фильтра, оптимизации параметров, оптимизации соотношения риск-вознаграждение и анализа трендов.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- Тенденция после стратегии, основанной на двойном скользящем среднем перекрестном показателе и многовременном индикаторе DMI

- Стратегия поддержки/сопротивления-психология-реакция на свечи-управление деньгами

- Стратегия Куберана: подход к слиянию для овладения рынком

- Стратегия фильтрации тренда паттернов свечей

- Двойная скользящая средняя тенденция в соответствии со стратегией

- Динамическая стратегия остановки потерь и получения прибыли на основе двойного ATR-трейлинга

- Стратегия MACD+EMA по многочасовому прорыву

- Непревзойденная победа DCA Момент и волатильность Стратегия

- Стратегия торговли многоразовыми трендами на основе MACD, ADX и EMA200

- RSI Двунаправленная стратегия торговли с первоначальным стоп-лосом

- Стратегия SMC, объединяющая MACD и EMA

- Динамическая стратегия торговли XAUUSD на базе MACD и Multi-SMA

- Двойная скользящая средняя кроссоверная количественная стратегия торговли

- Кроссовер EMA 200 со стратегией объема и тренда

- RSI Динамическая стратегия стоп-лосса и прибыли

- Стратегия определения местных тенденций облака Ичимоку

- Динамическая стратегия определения позиции 9EMA с двумя 5-минутными ближайшими прорывами

- Долгосрочная адаптивная стратегия динамической сетки на основе

- Стратегия выхода ATR Chandelier с индексом относительной прочности

- Высокая/низкая автоматическая стратегия прогнозирования и торговли