Интеллектуальная стратегия перекрестка скользящих средних с динамической системой управления прибылью/убытками

Автор:Чао Чжан, Дата: 2025-01-10 15:39:12Тэги:М.А.SMAТПSL

Обзор

Эта стратегия представляет собой интеллектуальную торговую систему, основанную на движущихся средних кроссовер сигналах, в сочетании с динамическим механизмом управления прибылью/убытками.

Принципы стратегии

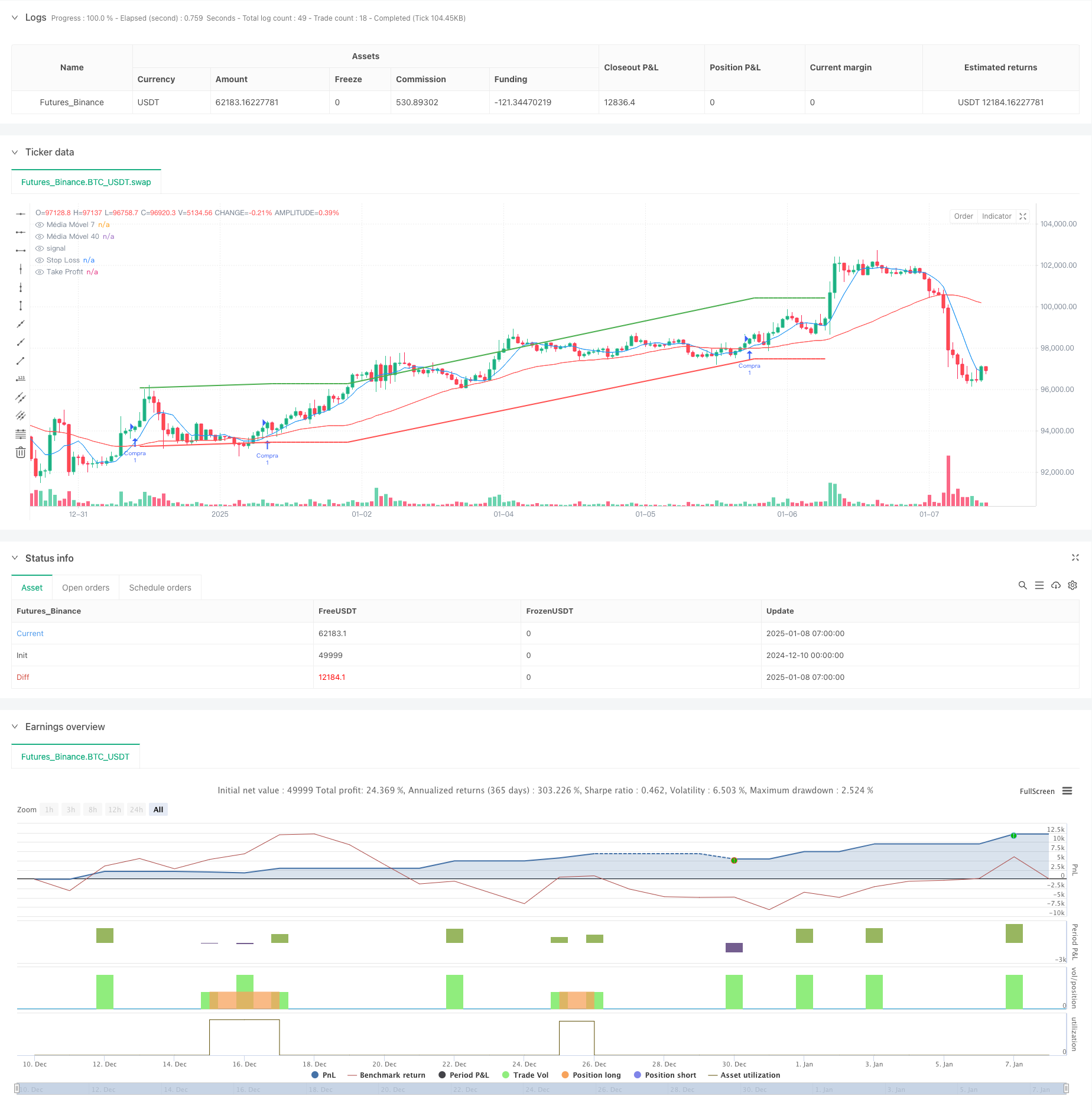

Стратегия работает на основе следующих основных механизмов: 1. Сгенерирование сигналов: торговые сигналы генерируются путем наблюдения за перекрестным переходом между краткосрочными (7-дневными) и долгосрочными (40-дневными) скользящими средними. Сигналы покупки генерируются, когда краткосрочный MA пересекает длительный MA, и сигналы продажи, когда он пересекает ниже. Управление позицией: система использует один механизм позиции, предотвращая несколько входов, пока позиция открыта, чтобы обеспечить эффективное использование капитала. Контроль риска: интегрирует динамическую систему стоп-лосса/тек-прибыли, основанную на цене входа. Стоп-лосс установлен на 1% ниже цены входа, а тек-прибыль - на 2% выше, что позволяет количественно управлять рисками для каждой сделки.

Преимущества стратегии

- Надежность сигнала: эффективно фиксирует изменения ценового тренда путем сочетания быстрых и медленно движущихся средних.

- Комплексное управление рисками: включает в себя динамические механизмы стоп-лосса/приобретения прибыли для точного контроля риска каждой сделки.

- Гибкость параметров: все ключевые параметры могут быть скорректированы через интерфейс, включая периоды MA и проценты прибыли/убытка.

- Визуализация: четко отображает скользящие средние и уровни прибыли/убытка на графике для мониторинга в режиме реального времени.

Стратегические риски

- MA Lag: скользящие средние по своей сути являются отстающими показателями, потенциально вызывающими задержки на волатильных рынках.

- Боковой рыночный риск: может вызывать частые ложные сигналы на рынках с ограниченным диапазоном.

- Фиксированный риск стоп-лосса: фиксированные стопы, основанные на процентах, могут не иметь гибкости в определенных рыночных условиях.

Направления оптимизации стратегии

- Фильтрация сигналов: Рекомендуется использовать фильтры трендов, такие как ADX, для определения силы тренда.

- Динамические остановки: для более разумного управления рисками следует рассмотреть возможность связывания уровней стоп-лосса с волатильностью рынка.

- Размер позиций: внедрить динамическую систему размещения позиций на основе волатильности.

- Приспособляемость рынка: Добавление модуля распознавания состояния рынка для различных параметров в различных рыночных условиях.

Резюме

Эта стратегия отслеживает рыночные тенденции с помощью скользящих средних перекрестных значений при реализации управления рисками с помощью динамического контроля прибыли / убытка, демонстрируя сильную практичность.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Cruzamento de Médias Móveis (Configuração Interativa)", overlay=true)

// Permite que o usuário defina os períodos das médias móveis na interface

periodo_ma7 = input.int(7, title="Período da Média Móvel 7", minval=1)

periodo_ma40 = input.int(40, title="Período da Média Móvel 40", minval=1)

// Definindo as médias móveis com os períodos configuráveis

ma7 = ta.sma(close, periodo_ma7)

ma40 = ta.sma(close, periodo_ma40)

// Parâmetros de stop loss e take profit

stop_loss_pct = input.float(1, title="Stop Loss (%)", minval=0.1) / 100

take_profit_pct = input.float(2, title="Take Profit (%)", minval=0.1) / 100

// Condições para compra e venda

compra = ta.crossover(ma7, ma40)

venda = ta.crossunder(ma7, ma40)

// Impede novas entradas enquanto já houver uma posição aberta

if (compra and strategy.position_size == 0)

strategy.entry("Compra", strategy.long)

// Cálculo do preço de stop loss e take profit

stop_loss_price = strategy.position_avg_price * (1 - stop_loss_pct)

take_profit_price = strategy.position_avg_price * (1 + take_profit_pct)

// Estratégia de saída com stop loss e take profit

strategy.exit("Saída", from_entry="Compra", stop=stop_loss_price, limit=take_profit_price)

// Sinal de venda (fechamento da posição)

if (venda)

strategy.close("Compra")

// Plotando as médias móveis no gráfico

plot(ma7, color=color.blue, title="Média Móvel 7")

plot(ma40, color=color.red, title="Média Móvel 40")

// Plotando o Stop Loss e Take Profit no gráfico

plot(stop_loss_price, color=color.red, style=plot.style_line, linewidth=2, title="Stop Loss")

plot(take_profit_price, color=color.green, style=plot.style_line, linewidth=2, title="Take Profit")

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная количественная стратегия торговли с двойным перекрестным перемещением скользящей средней и получением прибыли/остановкой потери

- Тенденционная торговая система с скользящей средней (ТБМА-стратегия)

- Динамическая остановка задержки Двойная цель Движущаяся средняя стратегия перекрестного движения

- Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Тенденция после RSI и движущейся средней объединенной количественной стратегии торговли

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Боллингерские полосы и внутридневный тренд Фибоначчи после стратегии

- Динамическая тенденция после двойной стратегии движущегося среднего канала с системой управления рисками

- Тенденция получения прибыли/остановки убытков в многорежимном режиме по стратегии, основанной на EMA, Мадридской ленте и канале Дончиана

- Многоиндикаторная стратегия торговли трендом и импульсом: оптимизированная количественная система торговли на основе полос Боллинджера, Фибоначчи и ATR

- Динамическая система определения ценовых расхождений RSI и адаптивная стратегия торговли

- Многомерная тенденция, следующая за пирамидной стратегией торговли

- Стратегия прорыва трехместного отскока

- Двухвременная тенденция обратной тенденции модели свечей Количественная стратегия торговли

- Высокочастотная тенденция цены и объема с помощью адаптивной стратегии анализа объема

- Улучшенная стратегия динамики ценового и объемного тренда

- Адаптивная стратегия торговли с прорывным импульсом Multi-MA

- Стратегия перекрестка адаптивного импульса среднего обратного движения

- Адаптивная двунаправленная система торговли EMA с обратной стратегией оптимизации торговли

- Система обратной торговли с двойной EMA с динамической оптимизацией стоп-лосса на основе ATR

- Многопериодный перекресток фаз с тенденцией EMA в соответствии со стратегией

- Многоколесовая средняя перекрестная тенденция в соответствии со стратегией колебаний RSI

- Многопериодные полосы Боллинджера Стратегия прорыва тренда с моделью контроля риска волатильности

- Динамическая стратегия поддержки и сопротивления

- Двойная стратегия дивергенции EMA-RSI: система улавливания тренда, основанная на экспоненциальной скользящей средней и относительной силе

- Динамическая стратегия многопериодного супертенденционного трейдинга с пирамидами