جرمن بینک کی رپورٹ میں سیکھنے کے نوٹوں میں چند عام غلطیوں کی فہرست دی گئی ہے جو مقدار سازی کی حکمت عملی میں ہوتی ہیں۔

مصنف:ایجاد کاروں کی مقدار - خواب, تخلیق: 2017-02-04 12:34:26, تازہ کاری:جرمن بینک کی رپورٹ میں سیکھنے کے نوٹوں میں چند عام غلطیوں کی فہرست دی گئی ہے جو مقدار سازی کی حکمت عملی میں ہوتی ہیں۔

- ### ایک، بقا کی تعصب

بقا کی طرف مائل ہونے کا رجحان سرمایہ کاروں کے سامنے سب سے عام مسائل میں سے ایک ہے اور بہت سے لوگ بقا کی طرف مائل ہونے کے بارے میں جانتے ہیں لیکن بہت کم لوگ اس کے اثرات پر توجہ دیتے ہیں۔ ہم جائزہ لینے کے وقت صرف موجودہ کمپنیوں کا استعمال کرتے ہیں ، جس کا مطلب ہے کہ ہم ان کمپنیوں کے اثرات کو ختم کرتے ہیں جو دیوالیہ پن ، تنظیم نو اور مارکیٹ سے باہر نکلنے کی وجہ سے ہیں۔

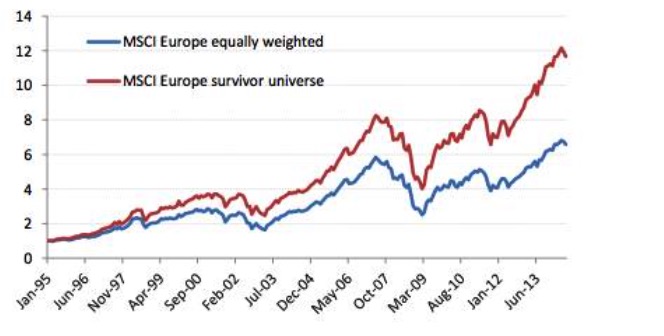

تاریخی اعداد و شمار کی ایڈجسٹمنٹ کے دوران ، کچھ دیوالیہ ، غیر منقولہ ، ناقص کارکردگی کا مظاہرہ کرنے والے اسٹاک باقاعدگی سے ختم ہوجاتے ہیں۔ اور یہ ختم ہونے والے اسٹاک آپ کی حکمت عملی کے اسٹاک پول میں نہیں آتے ہیں ، یعنی ماضی کے بارے میں نظرثانی کرتے وقت صرف موجودہ اجزاء کے بارے میں معلومات کا استعمال کرتے ہوئے ، مستقبل میں کارکردگی یا قیمتوں میں خراب کارکردگی کی وجہ سے اجزاء کے حصص کو ختم کرنے کے اثرات کو ختم کرتے ہیں۔ ذیل میں دیئے گئے گراف میں ایم ایس سی آئی یوروپی انڈیکس اجزاء جیسے حصص کا وزن دکھایا گیا ہے جو ایک پورٹ فولیو کے ماضی میں کارکردگی کا مظاہرہ کرتا ہے۔ نیلی لائن صحیح پورٹ فولیو کے لئے ہے ، سرخ لائن زندہ رہنے والے کے نتائج کے لئے ہے۔ سرخ لائن کی واپسی بلیو لائن سے نمایاں طور پر زیادہ ہے ، جس سے یہ معلوم ہوتا ہے کہ جب نظرثانی کی جاتی ہے تو سرمایہ کاروں کے گروپوں کی اعلی قیمتوں کا جائزہ لیا جاتا ہے۔ اور اس سے بھی زیادہ حیرت انگیز ، جب عنصر تجزیہ کیا جاتا ہے تو ، اس کا مکمل برعکس ہوسکتا ہے۔

چہرہ 1

چہرہ 1

بقا کی طرف مائل ہونے کا رجحان سرمایہ کاروں کے سامنے سب سے عام مسائل میں سے ایک ہے اور بہت سے لوگ بقا کی طرف مائل ہونے کے بارے میں جانتے ہیں لیکن بہت کم لوگ اس کے اثرات پر توجہ دیتے ہیں۔ ہم جائزہ لینے کے وقت صرف موجودہ کمپنیوں کا استعمال کرتے ہیں ، جس کا مطلب ہے کہ ہم ان کمپنیوں کے اثرات کو ختم کرتے ہیں جو دیوالیہ پن ، تنظیم نو اور مارکیٹ سے باہر نکلنے کی وجہ سے ہیں۔

تاریخی اعداد و شمار کی ایڈجسٹمنٹ کے دوران ، کچھ دیوالیہ ، غیر منقولہ ، ناقص کارکردگی کا مظاہرہ کرنے والے اسٹاک باقاعدگی سے ختم ہوجاتے ہیں۔ اور یہ ختم ہونے والے اسٹاک آپ کی حکمت عملی کے اسٹاک پول میں نہیں آتے ہیں ، یعنی ماضی کے بارے میں نظرثانی کرتے وقت صرف موجودہ اجزاء کے بارے میں معلومات کا استعمال کرتے ہوئے ، مستقبل میں کارکردگی یا قیمتوں میں خراب کارکردگی کی وجہ سے اجزاء کے حصص کو ختم کرنے کے اثرات کو ختم کرتے ہیں۔ ذیل میں دیئے گئے گراف میں ایم ایس سی آئی یوروپی انڈیکس اجزاء جیسے حصص کا وزن دکھایا گیا ہے جو ایک پورٹ فولیو کے ماضی میں کارکردگی کا مظاہرہ کرتا ہے۔ نیلی لائن صحیح پورٹ فولیو کے لئے ہے ، سرخ لائن زندہ رہنے والے کے نتائج کے لئے ہے۔ سرخ لائن کی واپسی بلیو لائن سے نمایاں طور پر زیادہ ہے ، جس سے یہ معلوم ہوتا ہے کہ جب نظرثانی کی جاتی ہے تو سرمایہ کاروں کے گروپوں کی اعلی قیمتوں کا جائزہ لیا جاتا ہے۔ اور اس سے بھی زیادہ حیرت انگیز ، جب عنصر تجزیہ کیا جاتا ہے تو ، اس کا مکمل برعکس ہوسکتا ہے۔

چہرہ 2

چہرہ 2

اس کا مطلب یہ ہے کہ جب ہم پچھلے 30 سالوں میں بہترین کارکردگی کا مظاہرہ کرنے والی کمپنیوں کا جائزہ لیتے ہیں تو ، یہاں تک کہ اگر کچھ کمپنیاں اس وقت اعلی کریڈٹ رسک میں تھیں ، جب آپ جانتے ہو کہ کون زندہ رہے گا ، تو آپ کریڈٹ رسک میں ہیں یا پریشانی میں ہیں۔ اگر آپ ان اسٹاک کو مدنظر رکھتے ہیں جو دیوالیہ ہوچکے ہیں ، مارکیٹ میں چلے گئے ہیں ، یا خراب کارکردگی کا مظاہرہ کر رہے ہیں تو ، نتیجہ بالکل برعکس ہے ، اعلی کریڈٹ رسک والی کمپنیوں میں سرمایہ کاری کرنے والے طویل مدتی منافع میں کریڈٹ مضبوط کمپنیوں سے کہیں کم ہیں۔

اس کے علاوہ، بہت سے عوامل ہیں جو مکمل طور پر مخالف نتائج حاصل کرتے ہیں جب زندہ بچ جانے والوں کی غلطیوں پر غور کیا جاتا ہے.

چہرہ 3

چہرہ 3

- ### دوئم، آگے کی طرف دیکھنے کا تعصب

چوتھا نقشہ

چوتھا نقشہ

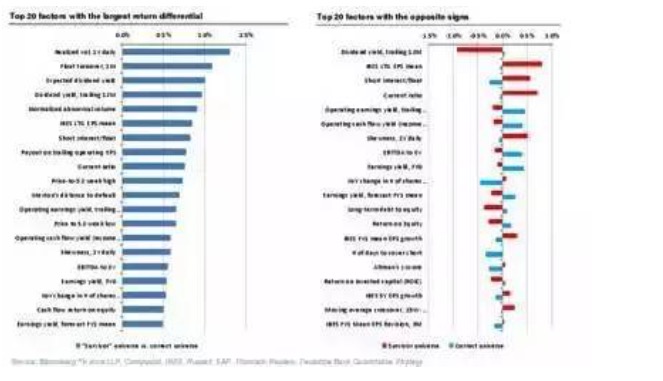

سب سے زیادہ عام غلطی یہ ہے کہ ہم ماضی کے اوقات میں یہ پیش گوئی نہیں کرسکتے ہیں کہ کون سی کمپنیاں زندہ رہ سکتی ہیں اور آج بھی انڈیکس کے اجزاء ہیں ، جبکہ بقا کا تعصب صرف پیش گوئی کے تعصب کی ایک مثال ہے۔ پیش گوئی کا تعصب اس بات کی نشاندہی کرتا ہے کہ تجزیہ کرتے وقت اس کا استعمال کیا جاتا ہے جب تجزیہ دستیاب نہیں تھا یا اس وقت اس کا استعمال نہیں کیا گیا تھا ، جو تجزیہ میں سب سے عام غلطی ہے۔

ایک واضح مثال فاریکس ٹریڈنگ کے فوائد اور نقصانات کی پیش گوئی کی انحراف مالیاتی اعداد و شمار میں ظاہر ہوتی ہے ، جہاں مالی اعداد و شمار کی اصلاحات سے غلطیوں کا سامنا کرنا پڑتا ہے۔ عام طور پر ، ہر کمپنی کے مالیاتی اعداد و شمار کی اشاعت کے اوقات مختلف ہوتے ہیں ، اور اکثر تاخیر ہوتی ہے۔ اور جب ہم بیک اپ کرتے ہیں تو ہم اکثر ہر کمپنی کے اعداد و شمار کی اشاعت کے اوقات کے مطابق کمپنی کی مالی حالت کا اندازہ کرتے ہیں۔

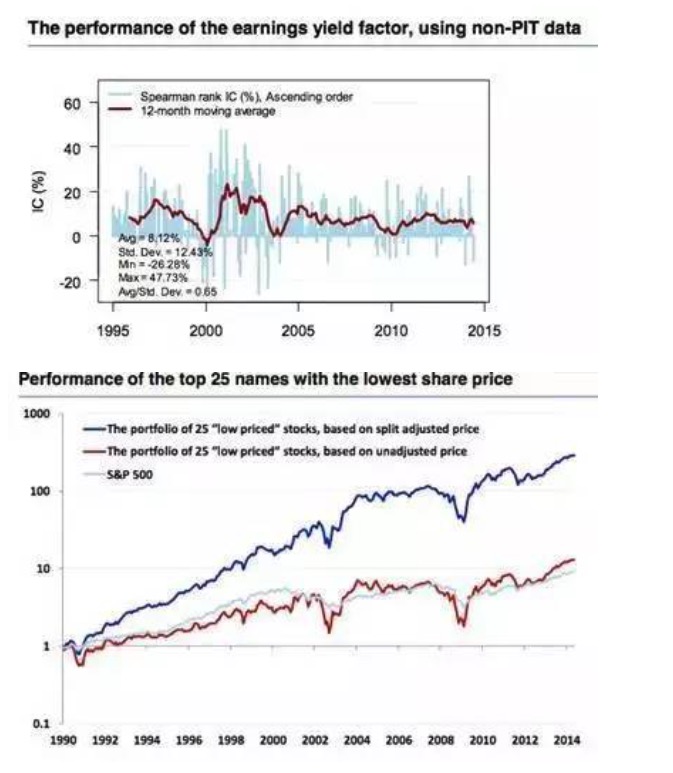

تاہم ، جب نقطہ کے اعداد و شمار (پوائنٹ ان ٹائم ڈیٹا ، یا پی آئی ٹی ڈیٹا) دستیاب نہیں ہوتے ہیں تو ، مالیاتی رپورٹس کی تاخیر کا مفہوم اکثر غلط ہوتا ہے۔ مندرجہ ذیل گراف پی آئی ٹی کے اعداد و شمار کو استعمال کرنے اور غیر پی آئی ٹی کے اعداد و شمار کے مابین ہونے والے اختلافات کی تصدیق کرتا ہے۔ جبکہ ہم تاریخی میکرو ڈیٹا کو ڈاؤن لوڈ کرتے وقت اکثر ترمیم شدہ اختتامی قیمت حاصل کرتے ہیں ، لیکن بہت سے ترقی یافتہ ممالک کے جی ڈی پی کے اعداد و شمار کی رہائی کے بعد دو بار ایڈجسٹمنٹ کے بعد ، بڑی کمپنیوں کے نتائج میں بھی ترمیم کی جاتی ہے۔ جب ہم دوبارہ جائزہ لیتے ہیں تو ، اختتامی قیمتوں کا ابھی پتہ نہیں چلتا ہے ، اور اکثر صرف ابتدائی تجزیہ کے لئے استعمال کیا جاتا ہے۔ شاید کچھ لوگوں کا خیال ہے کہ چھوٹے ترمیم کے نتیجے پر کوئی اثر نہیں پڑتا ہے ، لیکن حقیقت یہ ہے کہ بہت سارے میکرو ڈیٹا کے ابتدائی قیمتوں میں واپسی کے نتائج اہم نہیں ہوتے ہیں ، اور کمپنیوں کے مالی اعداد و شمار میں ترمیم کا براہ راست اثر ہوتا ہے۔

چہرہ 5

چہرہ 5

- ### تیسرا، کہانی سنانے کا گناہ

چہرہ 6

چہرہ 6

کچھ لوگ بغیر کسی اعداد و شمار کے کہانیاں سنانا پسند کرتے ہیں ، جبکہ کوانٹیفیکیشن کرنے والے اعداد و شمار اور نتائج کے ساتھ کہانیاں سنانا پسند کرتے ہیں۔ دونوں صورتوں میں بہت ساری مماثلتیں ہیں ، کہانی سنانے والے یا اعداد و شمار کے نتائج کی ترجمانی کرنے والے لوگ اکثر اعداد و شمار حاصل کرنے سے پہلے ہی اپنے دل میں پہلے سے طے شدہ اسکرپٹ رکھتے ہیں۔ آپ کو صرف اعداد و شمار کی حمایت کرنے کی ضرورت ہے۔

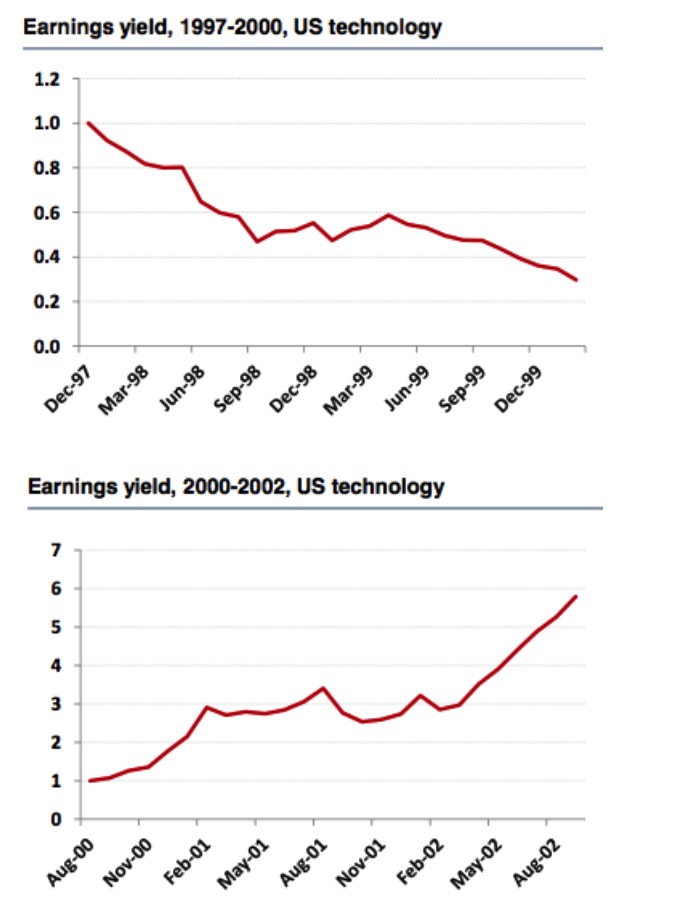

1997-2000 اور 2000-2002 کی دو مدتوں کے دوران امریکی ٹیکنالوجی اجزاء اسٹاک اور رسل 3000 انڈیکس کو دیکھتے ہوئے ، ہم ایک بالکل مخالف نتیجہ اخذ کرتے ہیں۔ 1997-2000 کے دوران امریکی ٹیکنالوجی اجزاء اسٹاک کی طرف سے ، منافع کی شرح ایک اچھا عنصر ہے ، اور ریٹریکٹ کے نتائج بھی بہت قابل اعتماد ہیں ، تاہم ، اگر ہم طویل عرصے تک وقفے سے لے کر 2002 تک جاتے ہیں تو ، ہمیں پتہ چلتا ہے کہ منافع کی شرح کا اشارے ایک اچھا عنصر نہیں ہے۔

گراف 7

گراف 7

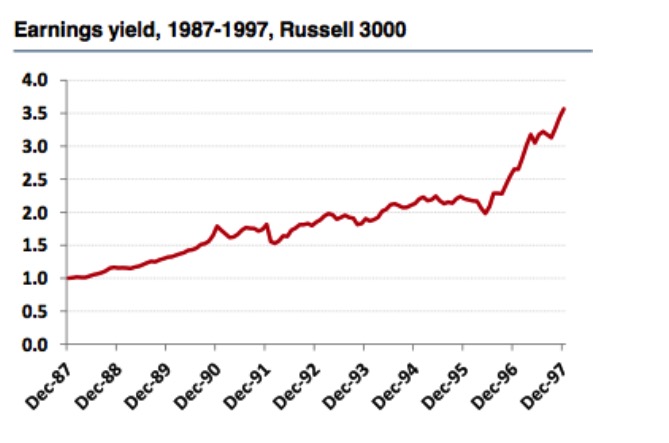

تاہم ، جب ہم رسل 3000 انڈیکس کی مارکیٹ کی کارکردگی کو دیکھتے ہیں تو ، ہم اس کے برعکس نتیجہ اخذ کرتے ہیں ، منافع کی شرح کا اشارے اب بھی ایک موثر عنصر ہے ، جیسا کہ دیکھا جاسکتا ہے ، اسٹاک پول کے انتخاب اور دوبارہ جانچ پڑتال کے وقت کی لمبائی اس عنصر کی افادیت کے بارے میں فیصلے پر بہت زیادہ اثر ڈالتی ہے۔ لہذا کہانی سنانے والے صحیح نتائج حاصل نہیں کرسکتے ہیں۔

چہرہ 8

چہرہ 8

مارکیٹوں میں ہر روز نئے اور اچھے عوامل دریافت ہوتے ہیں اور ہمیشہ کی رفتار کی تلاش ہوتی ہے۔ جن حکمت عملیوں کو جاری کیا جاسکتا ہے ان کا نتیجہ اچھا ہوتا ہے۔ اگرچہ کہانی سنانے والوں کی تاریخ کی تشریح بہت متاثر کن ہے ، لیکن ان کی مستقبل کی پیش گوئی بہت کم کام کرتی ہے۔ مالیاتی معیشت میں وابستگی اور اسباب کو سمجھنا اکثر مشکل ہوتا ہے ، لہذا جب ہم عام احساس سے متصادم نتائج اخذ کرتے ہیں یا اصل فیصلے کے مطابق نتائج اخذ کرتے ہیں تو ، کہانی سنانے والے کی حیثیت سے کام نہ کرنا بہتر ہے۔

- ### چوتھا، ڈیٹا مائننگ اور ڈیٹا سنوپنگ

گراف 9

گراف 9

اعداد و شمار کی کان کنی کا کہنا ہے کہ موجودہ توجہ کا ایک اہم شعبہ ہے، جس میں بڑے پیمانے پر اعداد و شمار اور کمپیوٹر کی مدد سے کمپیوٹر کی مدد کی جاتی ہے، لوگوں کو اکثر غیر معمولی فائدہ اٹھانے کی امید ہوتی ہے. لیکن اصل مالیاتی اعداد و شمار ابھی تک بڑے پیمانے پر نہیں ہیں، اور ٹرانزیکشن ڈیٹا کم شور کے اعداد و شمار کی شرط کو پورا نہیں کرتا.

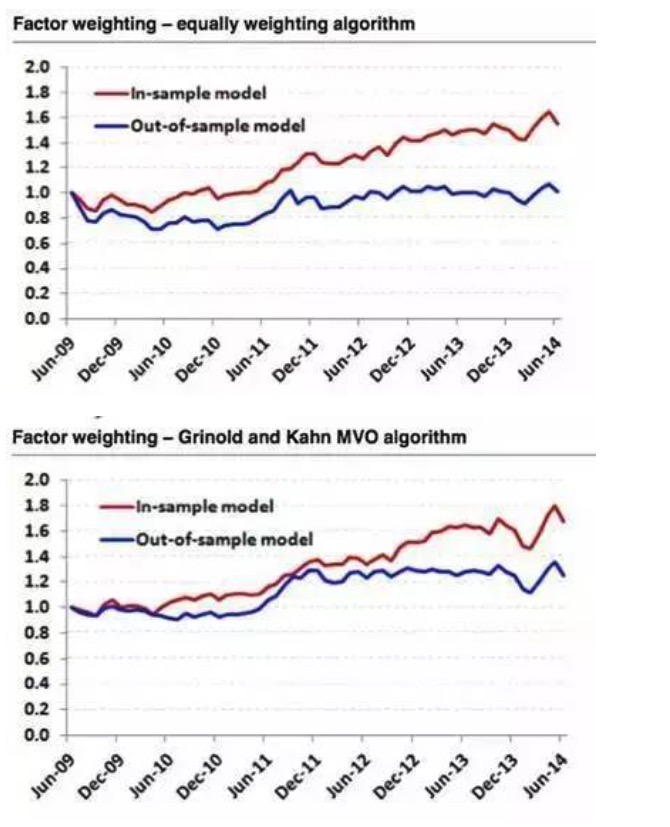

بعض اوقات اعداد و شمار کی کھدائی تقریباً بے کار ہوتی ہے۔ مثال کے طور پر، ہم S&P 500 کے لئے دو مختلف فیکٹر وزن والے الگورتھم کا ماڈلنگ کرتے ہیں اور 2009-2014 کے اعداد و شمار کا انتخاب کرتے ہیں۔ نتائج ظاہر کرتے ہیں کہ 2009-2014 کے اعداد و شمار کو چھ بہترین کارکردگی کا مظاہرہ کرنے والے عوامل کو فلٹر کرنے کے لئے استعمال کیا جاتا ہے، اور وزن والے الگورتھم کا استعمال کرتے ہوئے نتائج کو دوبارہ ترتیب دیا جاتا ہے، جبکہ تاریخی اعداد و شمار کے نمونے کا استعمال کرتے ہوئے نتائج کو دوبارہ ترتیب دیا جاتا ہے.

گراف 10

گراف 10

لہذا ، جب حکمت عملی بنانا ہے یا اچھے عوامل تلاش کرنا ہے تو ، ہم سب کو واضح منطق اور محرکات ہونا چاہئے ، کیوٹیٹیکل تجزیہ صرف اپنی منطق یا محرکات کی توثیق کرنے کا ایک ذریعہ ہے ، نہ کہ منطقی شارٹ کٹ تلاش کرنا ہے۔ عام طور پر ، ہماری حکمت عملی بنانا یا عوامل تلاش کرنے کی محرکات مالیات کی بنیادی نظریاتی معلومات ، مارکیٹ کی افادیت ، طرز عمل کی مالیات وغیرہ کے شعبوں سے پیدا ہوتی ہیں۔ یقینا ، ہم ڈیٹا مائننگ کے مقداری شعبے میں اطلاق کی قدر سے انکار نہیں کرتے ہیں۔

- ### پانچ، سگنل زوال، تبادلہ کی شرح، لین دین کی لاگت

چہرہ 11

چہرہ 11

سگنل کی کمی کا مطلب یہ ہے کہ ایک عنصر پیدا ہونے کے بعد اسٹاک کی واپسی کا اندازہ لگایا جاسکتا ہے کہ مستقبل میں کتنا عرصہ ہوگا۔ عام طور پر ، اعلی تبادلہ کی شرح اور سگنل کی کمی کے مابین تعلق ہے۔ مختلف اسٹاک کے انتخاب کے عوامل میں اکثر معلومات کی کمی کی مختلف خصوصیات ہوتی ہیں۔ تیزی سے سگنل کی کمی کے ل higher زیادہ تبادلہ کی شرح کا فائدہ اٹھانے کی ضرورت ہوتی ہے۔ تاہم ، اعلی تبادلہ کی شرح کا مطلب اکثر زیادہ تجارتی لاگت بھی ہوتا ہے۔ مجموعہ کی تعمیر میں تبادلہ کی شرح پر پابندی شامل کرنا ایک نسبتا simple آسان طریقہ ہے ، لیکن یہ مثالی طریقہ نہیں ہے ، کیونکہ تبادلہ کی شرح پر پابندی کبھی کبھی ہماری آمدنی کو مقفل کرنے میں مدد کرتی ہے ، اور کبھی کبھی قائم کردہ مجموعہ کی کارکردگی کو نقصان پہنچاتی ہے۔ لہذا ، سگنل کی کمی ، تجارتی لاگت اور ماڈل کی پیش گوئی کرنے کی صلاحیت کو سمجھنا سرمایہ کاری کے مجموعے کی تعمیر کے لئے اہم ہے۔

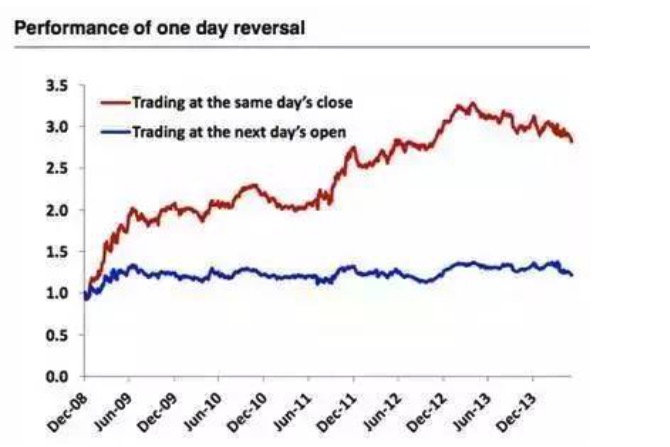

تو ، کس طرح زیادہ سے زیادہ ایڈجسٹمنٹ کی تعدد کا تعین کیا جائے؟ ہمیں اس بات پر توجہ دینے کی ضرورت ہے کہ سخت سوئچ ریٹ پابندیاں ایڈجسٹمنٹ کی تعدد کو کم کرنے کا مطلب نہیں ہیں۔ مثال کے طور پر ، ہم اکثر اسی طرح کی باتیں سنتے ہیں۔ ہم طویل مدتی قدر والے سرمایہ کار ہیں ، ہم 3-5 سال کے لئے اسٹاک رکھنے کی توقع کرتے ہیں۔ لہذا ، ہم سال میں ایک بار ایڈجسٹمنٹ کرتے ہیں۔ لیکن ، معلومات اکثر تیز ہوتی ہیں ، اور ہمیں اپنے ماڈل اور توقعات کو بروقت ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔ یہاں تک کہ اگر ہماری سوئچ ریٹ پابندیاں سخت ہیں تو ، ہمیں مناسب وقت پر ایڈجسٹمنٹ کی تعدد کو تیز کرنے کی ضرورت ہے۔ ذیل میں ایک انتہائی مثال کے طور پر ایک تیزی سے کمی کی شرح والے عنصر کی مثال دی گئی ہے۔

چہرہ 12

چہرہ 12

جب ہر دن بند ہونے پر دن کے بدترین کارکردگی کا مظاہرہ کرنے والے 100 حصص خریدتے ہیں ، تو ماضی کی ہولڈنگ کو فروخت کرتے ہیں ، روزانہ کی تجارت جاری رکھتے ہیں ، واپسی کی شرح بہت زیادہ ہے۔ یہاں غلطی بھی پیش گوئی کی انحراف ہے ، اور ابھی تک بند نہیں ہوا ہے ، ہمیں نہیں معلوم کہ دن کے بدترین کارکردگی کا مظاہرہ کرنے والے حصص کون سے ہیں ، یعنی ، طریقہ کار سے چلنے والی تجارت کا استعمال کرنا ، یہ حکمت عملی بھی ناممکن ہے۔ ہم صرف کل کی بدترین کارکردگی کا مظاہرہ کرنے والے 100 حصص کو روزانہ کھولنے کی قیمت پر خرید سکتے ہیں۔ اس کے برعکس ، کھولنے کی قیمت پر خریدنے کی حکمت عملی تقریبا straight سیدھی ہے۔

- ### چھ، غیر معمولی اقدار (Outliers)

چہرہ 13

چہرہ 13

روایتی غیر معمولی کنٹرول تکنیکوں میں بنیادی طور پر ونسوریزشن اور ٹرنکشن شامل ہیں۔ اعداد و شمار کی معیاری کاری کو بھی غیر معمولی کنٹرول کے طریقوں میں سے ایک کے طور پر دیکھا جاسکتا ہے ، اور معیاری کاری کے طریقوں سے ماڈل کی کارکردگی پر نمایاں اثر پڑ سکتا ہے۔ مثال کے طور پر ، مندرجہ ذیل گراف میں ، ایس ایم پی بی ایم آئی کورین انڈیکس کے اجزاء کے حصص کی منافع کی شرح ، جس میں اوسط ، 1٪ ، 2٪ حد کو ختم کرنے کے طریقوں جیسے نتائج میں بہت زیادہ فرق ہے۔ میکرو ڈیٹا میں اس طرح کے مسائل اکثر ہوتے ہیں ، اور اگر چند حدوں کو پیشگی پروسیسنگ نہ کی جائے تو ، یہ واپسی کے نتائج کو شدید طور پر متاثر کرسکتے ہیں۔

چہرہ 14

چہرہ 14

اگرچہ غیر معمولی اقدار میں مفید معلومات ہوسکتی ہیں ، لیکن زیادہ تر معاملات میں ، ان میں مفید معلومات نہیں ہوتی ہیں۔ یقینا ، قیمت کی حرکیات کے لئے ایک استثناء ہے۔ جیسا کہ ذیل میں دکھایا گیا ہے ، نیلی لائن غیر معمولی اقدار کو ہٹانے کے بعد مجموعی کارکردگی ہے ، اور سرخ لائن خام اعداد و شمار ہے۔ ہم دیکھ سکتے ہیں کہ غیر معمولی اعداد و شمار کی حرکیات کی حکمت عملی غیر معمولی اقدار کو ہٹانے کے بعد حکمت عملی سے کہیں زیادہ بہتر ہے۔ یعنی ، غیر معمولی اقدار میں بہت زیادہ معلومات ہوتی ہیں ، اور اگر ہم معیاری کاری کرتے وقت غیر معمولی اقدار کو ہٹاتے ہیں تو ہم بہت زیادہ معلومات کھو دیتے ہیں۔ لہذا ، بہترین طریقہ یہ ہے کہ اعداد و شمار کو خوردبین سطح پر جمع کیا جائے اور پھر مجموعی اشارے کا حساب لگایا جائے۔

چہرہ 15

چہرہ 15

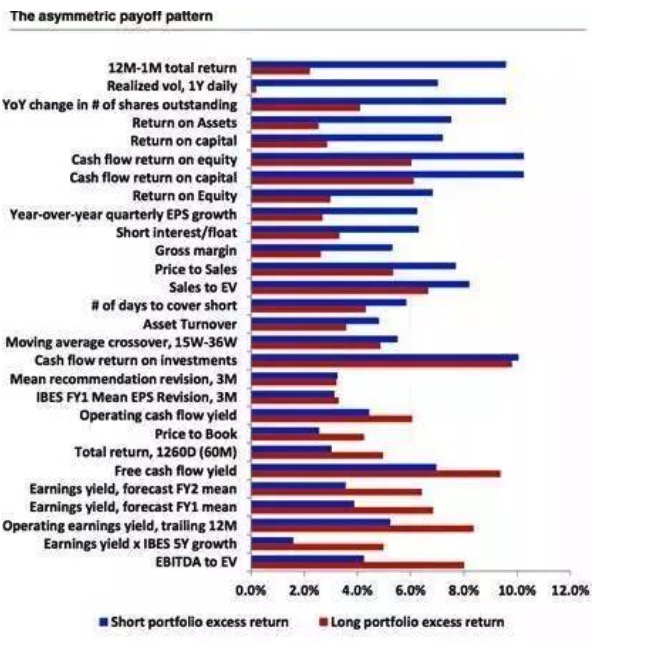

- ### ساتویں، عدم مساوات (The asymmetric payoff pattern and shorting)

چہرہ 16

چہرہ 16

عام طور پر ، کثیر عنصر کی حکمت عملی کے لئے زیادہ عام حکمت عملی کثیر خلائی حکمت عملی ہے ، یعنی زیادہ سے زیادہ اچھے اسٹاک اور ایک ہی وقت میں ناقص اسٹاک۔ بدقسمتی سے ، تمام عوامل برابر نہیں ہیں ، زیادہ تر عوامل کی کثیر خلائی منافع کی خصوصیات میں عدم مساوات موجود ہے ، اس کے علاوہ کثیر خلائی منافع کی ممکنہ لاگت اور حقیقت پسندانہ اہلیت بھی موجود ہے ، جس سے سرمایہ کاری کی مقدار میں کافی پریشانی پیدا ہوتی ہے۔ ذیل میں دیئے گئے گراف میں عوامل کی کثیر خلائی منافع کی خصوصیات کو دکھایا گیا ہے ، جو فرق کی مقدار کے لحاظ سے ترتیب دیئے گئے ہیں۔ زیادہ انحصار کرنے والے عوامل کے ساتھ ساتھ کثیر خلائی تجارت کرنے کی طلب میں اضافے کی لاگت کی وجہ سے ، زیادہ سے زیادہ الفا کمانا مشکل ہے۔ اسی وقت ، ہم دیکھ سکتے ہیں کہ قدر کے عوامل اکثر کثیر جہتی منافع حاصل کرتے ہیں ، جبکہ قیمت کے وزن کے عوامل اور مقدار کے عوامل زیادہ انحصار کرتے ہیں۔ تجزیہ کاروں کو ایڈجسٹ کیا جاتا ہے تاکہ وہ زیادہ سے زیادہ خلائی خصوصیات حاصل کریں۔

چہرہ 17

چہرہ 17

فوٹو: وال سٹریٹ پر چلتے پھرتے

- نیٹ ٹریڈنگ کے بارے میں بات کریں

- 2.10.2 API دستاویزات میں مستقل اقدار

- آپ کا سب سے بڑا دشمن آپ کی سوچ ہے

- بیوقوفانہ تجارت: قواعد کی طاقت

- 2.7.1 32 بٹ ونڈوز سسٹم Python 2.7 ماحول انسٹال talib اشارے

- اشارہ Not support market order غلطی

- موجد کی طرف سے مقداری ماڈیولنگ کی سطح پر دوبارہ جانچ کے طریقہ کار کی وضاحت

- حقیقی ڈسک پر حاصل کی جانے والی K لائنز کو مرکزی چینل سے حاصل کرنے کے ساتھ مطابقت نہیں ہے

- کوانٹیٹیٹڈ ٹرانزیکشنز: "درمیانی واپسی سے ریورس سرمایہ کاری"

- اس کے بارے میں کہ مساوات کی قیاس آرائی ، مخالف مساوات کی قیاس آرائی ، منافع کی فارمولہ ، جوکرز کی روشنی ضائع کرنے کی تھیوری (بہت متاثر کن)

- اوکی کوئن کے بٹ کوائن معاہدے: ڈالر اور یوآن کے درمیان کرنسی کی شرح کا مسئلہ

- زیادہ پیچیدہ طریقہ کار، زیادہ سے زیادہ تجارت کی نوعیت سے دور ہے

- تجارتی حکمت عملی کو مقداری بنانا CCI اشارے

- ڈیٹا اسٹوریج کے بارے میں

- ڈیجیٹل کرنسی تبادلے کی فیسوں سے متعلق مجموعہ ((2017.02.13 تازہ کاری)

- فیوچر ٹریڈنگ سالانہ لاکھوں، وہ عوامی نظام سازی اور مختصر لائن ہائی فریکوئنسی ٹریڈنگ کی تعمیر کے لئے بنیادی اقدامات

- مدد حاصل کریں: ایک k لائن کی کھلنے اور بند ہونے کی قیمت کیسے حاصل کی جائے

- 4 گھنٹے کی لائنوں کی ترکیب کے لئے فنکشن ((پہلے کوڑی کو ہٹا دیں ، بعد میں کسی بھی دورانیے کے لئے کوڈ کو تشکیل دیں)

- بٹ کوائن کے بڑے پلیٹ فارمز نے فنڈنگ فنڈز کو منسوخ کردیا

- معاشیات کے 10 سب سے زیادہ الجھن میں ڈالنے والے خیالات