ایکویٹی وکر کی پوزیشن سائزنگ مثال کی تجارت

مصنف:چاؤ ژانگ، تاریخ: 2022-05-13 22:25:44ٹیگز:سی او ایمایس ایم اے

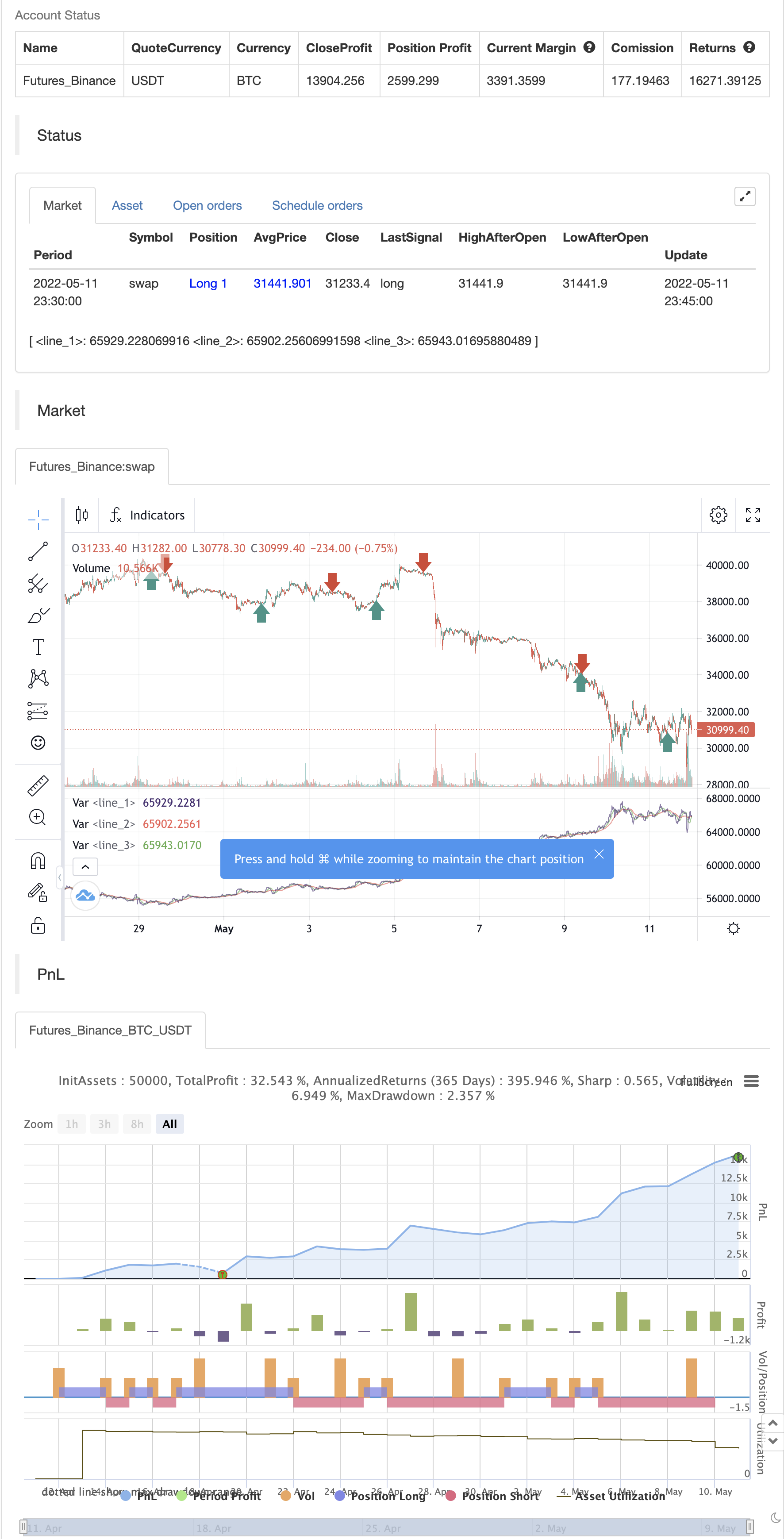

ایکویٹی وکر کا انتظام کرنا اس وقت تجارت میں خطرے کو کم سے کم کرنا ہے جب ایکویٹی وکر نیچے کے رجحان میں ہو۔ اس حکمت عملی میں ایکویٹی وکر کے نیچے کے رجحان کا تعین کرنے کے لئے دو طریقوں ہیں: ایک پورٹ فولیو کے ایکویٹی وکر کے دو سادہ چلنے والے اوسط - ایک قلیل مدتی اور ایک طویل مدتی - اور ان کے کراسنگ پر کام کرکے۔ اگر تیز رفتار ایس ایم اے سست ایس ایم اے سے نیچے ہے تو ، ایکویٹی کے نیچے کا رجحان پتہ چلتا ہے (سما فاسٹیویٹی < smaslowewequity) ۔ دوسرا طریقہ یہ ہے کہ زیادہ مدت کے ایس ایم اے (ایکیوٹی < ایسماسلوویٹی) کے ساتھ خود ہی ایکویٹی کے کراسنگ کا استعمال کیا جائے۔

جب ایکویٹی وکر کے ساتھ ٹریڈنگ فعال ہوتی ہے تو ، اگر منتخب کردہ اصول کے مطابق ایکویٹی

بیک ٹسٹ

/*backtest

start: 2022-04-12 00:00:00

end: 2022-05-11 23:59:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shardison

//@version=5

//EXPLANATION

//"Trading the equity curve" as a risk management method is the

//process of acting on trade signals depending on whether a system’s performance

//is indicating the strategy is in a profitable or losing phase.

//The point of managing equity curve is to minimize risk in trading when the equity curve is in a downtrend.

//This strategy has two modes to determine the equity curve downtrend:

//By creating two simple moving averages of a portfolio's equity curve - a short-term

//and a longer-term one - and acting on their crossings. If the fast SMA is below

//the slow SMA, equity downtrend is detected (smafastequity < smaslowequity).

//The second method is by using the crossings of equity itself with the longer-period SMA (equity < smasloweequity).

//When "Reduce size by %" is active, the position size will be reduced by a specified percentage

//if the equity is "under water" according to a selected rule. If you're a risk seeker, select "Increase size by %"

//- for some robust systems, it could help overcome their small drawdowns quicker.

//strategy("Use Trading the Equity Curve Postion Sizing", shorttitle="TEC", default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital = 100000)

//TRADING THE EQUITY CURVE INPUTS

useTEC = input.bool(true, title="Use Trading the Equity Curve Position Sizing")

defulttraderule = useTEC ? false: true

initialsize = input.float(defval=10.0, title="Initial % Equity")

slowequitylength = input.int(25, title="Slow SMA Period")

fastequitylength = input.int(9, title="Fast SMA Period")

seedequity = 100000 * .10

if strategy.equity == 0

seedequity

else

strategy.equity

slowequityseed = strategy.equity > seedequity ? strategy.equity : seedequity

fastequityseed = strategy.equity > seedequity ? strategy.equity : seedequity

smaslowequity = ta.sma(slowequityseed, slowequitylength)

smafastequity = ta.sma(fastequityseed, fastequitylength)

equitycalc = input.bool(true, title="Use Fast/Slow Avg", tooltip="Fast Equity Avg is below Slow---otherwise if unchecked uses Slow Equity Avg below Equity")

sizeadjstring = input.string("Reduce size by (%)", title="Position Size Adjustment", options=["Reduce size by (%)","Increase size by (%)"])

sizeadjint = input.int(50, title="Increase/Decrease % Equity by:")

equitydowntrendavgs = smafastequity < smaslowequity

slowequitylessequity = strategy.equity < smaslowequity

equitymethod = equitycalc ? equitydowntrendavgs : slowequitylessequity

if sizeadjstring == ("Reduce size by (%)")

sizeadjdown = initialsize * (1 - (sizeadjint/100))

else

sizeadjup = initialsize * (1 + (sizeadjint/100))

c = close

qty = 100000 * (initialsize / 100) / c

if useTEC and equitymethod

if sizeadjstring == "Reduce size by (%)"

qty := (strategy.equity * (initialsize / 100) * (1 - (sizeadjint/100))) / c

else

qty := (strategy.equity * (initialsize / 100) * (1 + (sizeadjint/100))) / c

//EXAMPLE TRADING STRATEGY INPUTS

CMO_Length = input.int(defval=9, minval=1, title='Chande Momentum Length')

CMO_Signal = input.int(defval=10, minval=1, title='Chande Momentum Signal')

chandeMO = ta.cmo(close, CMO_Length)

cmosignal = ta.sma(chandeMO, CMO_Signal)

SuperTrend_atrPeriod = input.int(10, "SuperTrend ATR Length")

SuperTrend_Factor = input.float(3.0, "SuperTrend Factor", step = 0.01)

Momentum_Length = input.int(12, "Momentum Length")

price = close

mom0 = ta.mom(price, Momentum_Length)

mom1 = ta.mom( mom0, 1)

[supertrend, direction] = ta.supertrend(SuperTrend_Factor, SuperTrend_atrPeriod)

stupind = (direction < 0 ? supertrend : na)

stdownind = (direction < 0? na : supertrend)

//TRADING CONDITIONS

longConditiondefault = ta.crossover(chandeMO, cmosignal) and (mom0 > 0 and mom1 > 0 and close > stupind) and defulttraderule

if (longConditiondefault)

strategy.entry("DefLong", strategy.long)

shortConditiondefault = ta.crossunder(chandeMO, cmosignal) and (mom0 < 0 and mom1 < 0 and close < stdownind) and defulttraderule

if (shortConditiondefault)

strategy.entry("DefShort", strategy.short)

longCondition = ta.crossover(chandeMO, cmosignal) and (mom0 > 0 and mom1 > 0 and close > stupind) and useTEC

if (longCondition)

strategy.entry("AdjLong", strategy.long)

shortCondition = ta.crossunder(chandeMO, cmosignal) and (mom0 < 0 and mom1 < 0 and close < stdownind) and useTEC

if (shortCondition)

strategy.entry("AdjShort", strategy.short)

plot(strategy.equity)

plot(smaslowequity, color=color.new(color.red, 0))

plot(smafastequity, color=color.new(color.green, 0))

- متحرک اتار چڑھاؤ اشارے (VIDYA) کے ساتھ مل کر اے ٹی آر رجحان کی پیروی کرنے والی ریورس حکمت عملی

- چانڈے موٹرسائیکل آکسیلیٹر پر مبنی ایڈجسٹمنٹ میڈین ریگونیشن ٹریڈنگ کی حکمت عملی

- لکیری regression slope کی بنیاد پر متحرک مارکیٹ کی حالت کی شناخت کی حکمت عملی

- ایم اے ایچ ایل بینڈ

- سگنل کے ساتھ Z اسکور

- ملٹی ایس ایم اے کے درمیان توڑنے اور متحرک منافع کو روکنے کے لئے تجارتی حکمت عملی کی مقدار

- متحرک ڈانچیانگ چینل اور سادہ حرکت پذیر اوسط کے ساتھ مل کر ایک مقدار کی حکمت عملی

- دو ٹائم سکیل موشن کی حکمت عملی

- ایس ایم اے رجحان

- SMA کراسنگ اور ٹریڈنگ فلٹرنگ کے ساتھ خود کو ایڈجسٹ کرنے والی متحرک سٹاپ نقصان کی حکمت عملی

- سی سی آئی ایم ٹی ایف او بی + او

- زیادہ ذہین MACD

- OCC حکمت عملی R5.1

- بیئر مارکیٹ میں خوش آمدید

- سڈبوس

- پییوٹ پوائنٹس اعلی کم ملٹی ٹائم فریم

- گھوٹالہ رجحانات کی حکمت عملی کا ڈیٹا بیس

- گھوٹالہ رجحانات کی پیروی کرنے کی حکمت عملی

- گھوسٹ ٹرینڈ ٹریکنگ کی حکمت عملی

- رینبو اوسیلیٹر

- KLineChart ڈیمو

- وِلا ڈائنامک پِیوٹ سپر ٹرینڈ حکمت عملی

- کروڈل کا سپر ٹرینڈ

- zdmre کی طرف سے RSI

- FTL - رینج فلٹر X2 + EMA + UO

- برہماسترا

- موبو بینڈ

- SAR + 3SMMA SL & TP کے ساتھ

- ایس ایس ایس

- چاند لانچ الرٹس ٹیمپلیٹ [شاندار]