کثیر اشارے کے ساتھ تجارت کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-26 15:22:28ٹیگز:

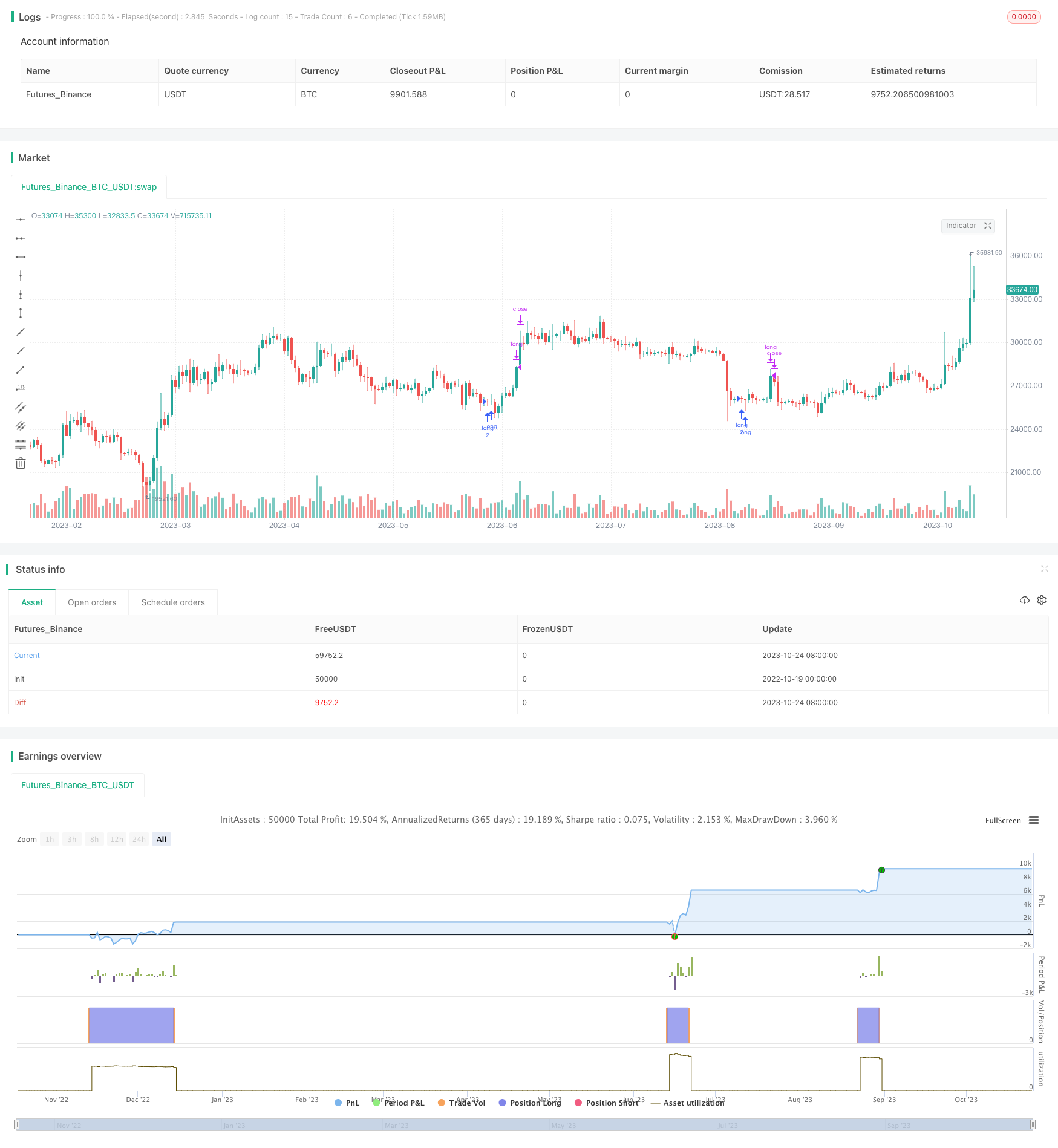

جائزہ

یہ حکمت عملی طویل اور مختصر پوزیشنوں کے لئے تجارتی سگنل پیدا کرنے کے لئے سی سی آئی ، اے ڈی ایکس اور اے او اشارے کو جوڑتی ہے۔ سی سی آئی زیادہ خریدنے اور زیادہ فروخت کی سطح کی نشاندہی کرتی ہے ، اے ڈی ایکس رجحان کی طاقت اور سمت کا تعین کرتی ہے ، اور اے او اتار چڑھاؤ والی منڈیوں میں مدد کرتی ہے۔ کثیر اشارے کا امتزاج تجارتی نظام کے استحکام اور کارکردگی کو بہتر بناتا ہے۔

حکمت عملی منطق

-

سی سی آئی 100 سے اوپر زیادہ خریدنے اور -100 سے نیچے فروخت کرنے کا اشارہ کرتا ہے۔ جب سی سی آئی 0 سے نیچے ہوتا ہے تو یہ حکمت عملی طویل ہوجاتی ہے۔

-

اے ڈی ایکس رجحان کی طاقت کی پیمائش کرتا ہے۔ ڈی آئی + اپ ٹرینڈ کی طاقت کو ظاہر کرتا ہے ، ڈی آئی - نیچے کی طاقت کو ظاہر کرتا ہے۔ اے ڈی ایکس اوسط رجحان کی طاقت ہے۔ جب ڈی آئی + 25 سے نیچے ہوتا ہے تو یہ حکمت عملی طویل ہوجاتی ہے۔

-

اے او تیز ایس ایم اے مائنس سست ایس ایم اے ہے۔ بڑھتی ہوئی اے او تیزی سے تیزی کی رفتار کو ظاہر کرتی ہے ، اور گرتی ہوئی اے او تیزی سے کمی کی رفتار کو ظاہر کرتی ہے۔ جب اے او 0 سے نیچے ہوتا ہے تو یہ حکمت عملی طویل ہوجاتی ہے۔

-

تجارتی قواعد یہ ہیں: جب CCI < 0 اور DI+ < 25 اور AO < 0 ہو تو لانگ ہو؛ جب DI+ > 25 ہو تو لانگ بند ہو جائے۔

-

آرڈر کا سائز متحرک طور پر حساب کتاب کی قیمت سے تقسیم کیا جاتا ہے اور اس کے بعد نیچے کی طرف راؤنڈ کیا جاتا ہے تاکہ آرڈر کو اکاؤنٹ میں تبدیلیوں کے مطابق ایڈجسٹ کیا جاسکے۔

-

طویل سگنلز کے لئے حکمت عملی.انٹری، اور exit سگنلز کے لئے حکمت عملی.close استعمال کریں.

فوائد

-

سی سی آئی مختلف مارکیٹوں سے شور کو فلٹر کرتا ہے، غلط سگنل کو کم کرتا ہے.

-

اے ڈی ایکس مضبوط رجحانات کی ابتدائی شناخت کرتا ہے۔

-

اے او متضاد مارکیٹوں میں تجارت سے گریز کرتا ہے۔

-

متعدد اشارے سگنل کی تصدیق کرتے ہیں، قابل اعتماد بڑھاتے ہیں.

-

متحرک پوزیشن سائزنگ مؤثر طریقے سے خطرے کا انتظام کرتا ہے.

-

سادہ اور واضح منطق، پیروی کرنے کے لئے آسان.

خطرات

-

CCI vkosd حدود کی نشاندہی کرنے میں جدوجہد کرتا ہے۔

-

ADX رجحان موڑ پکڑنے میں تاخیر ہے.

-

اے او ہلکی ہلکی استحکام کے ساتھ جدوجہد کر رہا ہے.

-

ناقص اشارے کی ترتیبات سے زیادہ فلٹرنگ اور چھوٹی تجارت ہوتی ہے۔

-

متحرک سائزنگ اتار چڑھاؤ اور مارکیٹوں پر منحصر ہے.

-

بڑے پیمانے پر استعمال کی صلاحیت، سخت خطرے کے انتظام کی ضرورت ہے.

بہتری

-

مختلف مارکیٹوں کے لئے سی سی آئی پیرامیٹرز کو بہتر بنائیں۔

-

رجحان کی تبدیلیوں کو پکڑنے کے لئے ADX پیرامیٹرز کو بہتر بنائیں.

-

اتار چڑھاؤ کے ماحول کے لئے AO پیرامیٹرز کو ایڈجسٹ کریں.

-

بہترین اشارے وزن تلاش کرنے کے لئے ٹیسٹ کے مجموعے.

-

کھینچنے کے کنٹرول کے لئے سٹاپ نقصان شامل کریں.

-

جھوٹے فرار سے بچنے کے لئے حجم شامل کریں.

-

آلہ کی طرف سے مقررہ پوزیشن سائزنگ اپنی مرضی کے مطابق.

نتیجہ

یہ حکمت عملی CCI ، ADX اور AO کو ملا کر کافی قابل اعتماد لمبے سگنل تیار کرتی ہے۔ متحرک سائزنگ اور پوزیشن مینجمنٹ کنٹرول رسک۔ منطق ابتدائیوں کے لئے آسان اور واضح ہے۔ لیکن یہ مختلف مارکیٹوں میں جدوجہد کرتی ہے ، مختلف مارکیٹوں کے لئے ضروری اصلاح کی اہم صلاحیت کے ساتھ۔ آلات اور ماحول میں استحکام کے ل further مزید جانچ اور ٹیوننگ کی ضرورت ہے۔

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Strategy Niel", shorttitle="Strategy Niel", max_bars_back=2000, initial_capital=1000)

//Input variables

buywhenadxabove = input(25)

buywhendiplusbelow = input(10)

buywhenccibelow = input(0)

buywhenawesomeoscillatorbelow = input(0)

sellwhendiplusabove = input(25)

//CCI script

numberofbarsforcci = input(20)

CCI = cci(close,numberofbarsforcci)

//+DI and ADX

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

dirmov(len) =>

up = change(high)

down = -change(low)

truerange = rma(tr, len)

plus = fixnan(100 * rma(up > down and up > 0 ? up : 0, len) / truerange)

minus = fixnan(100 * rma(down > up and down > 0 ? down : 0, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adx, plus, minus]

[sig, up, down] = adx(dilen, adxlen)

//plot(sig, color=red, title="ADX")

//plot(up, color=blue, title="+DI")

//plot(down, color=orange, title="-DI")

//Awesome Oscillator

nLengthSlow = input(34, minval=1, title="Length Slow")

nLengthFast = input(5, minval=1, title="Length Fast")

xSMA1_hl2 = sma(hl2, nLengthFast)

xSMA2_hl2 = sma(hl2, nLengthSlow)

xSMA1_SMA2 = xSMA1_hl2 - xSMA2_hl2

cClr = xSMA1_SMA2 > xSMA1_SMA2[1] ? blue : red

//plot(xSMA1_SMA2, style=histogram, linewidth=1, color=cClr)

buy = sig > buywhenadxabove and up < buywhendiplusbelow and CCI < buywhenccibelow and xSMA1_SMA2 < buywhenawesomeoscillatorbelow

ordersize=floor(strategy.equity/close) // Floor returns largest integer, strategy.equity gives total equity remaining - allows to dynamically calculate the order size as the account equity increases or decreases.

strategy.entry("long",strategy.long,ordersize,when= buy) //strategy.entry let's you enter the market variables id ("long"), strategy.long (long position entry), size of the order and when the order should happen

bought = strategy.position_size[0] > strategy.position_size[1]

entry_price = valuewhen(bought, open, 0)

sell = up > sellwhendiplusabove

strategy.close("long", when=sell ) //strategy.close let's you close your position with variables id ('long') and when this should happen

- دوہری چلتی اوسط الٹ اور ٹرپل نیچے فلیش کمبو ٹریڈنگ حکمت عملی

- اوسط اسٹوکاسٹک ٹریڈنگ حکمت عملی

- Volatility Force Breakthrough ٹریڈنگ حکمت عملی

- ٹرپل انڈیکیٹر مومنٹم انورسر حکمت عملی

- گیپ ٹریڈنگ چلتی اوسط حکمت عملی

- ڈونچیئن چینل موافقت پذیر رجحان کی حکمت عملی

- ایم اے سی ڈی کنٹرولڈ رسک ٹریڈنگ حکمت عملی

- RSI رجحان کی پیروی کی حکمت عملی

- چلتی اوسط پر مبنی اوسط ریورس ٹریڈنگ کی حکمت عملی

- ای ایم اے کی اوسط ریورس ٹریڈنگ کی حکمت عملی

- کثیر عوامل کی حکمت عملی کا مجموعہ

- ووٹ ڈالنے کی حکمت عملی میں رکاوٹیں

- دو مرحلے کی سٹاپ نقصان کی حکمت عملی

- متعدد اشارے پر مبنی مقداری تجارتی حکمت عملی

- تجارتی حکمت عملی کے بعد قیمت کا فرق اور رجحان

- بریک آؤٹ اسکیلپر - تیزی سے رجحان کی تبدیلیوں کو پکڑنا

- ای ایم اے کراس اوور ٹریکنگ کی حکمت عملی

- ٹریلنگ سٹاپ نقصان کے ساتھ ایس ایس ایل چینل بریک آؤٹ کی حکمت عملی

- مومنٹم ٹریکنگ سی سی آئی حکمت عملی

- آہستہ آہستہ جمع ہونے والی بریکآؤٹ ٹریڈنگ کی حکمت عملی