متغیرات کی واپسی کی تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-31 14:42:13ٹیگز:

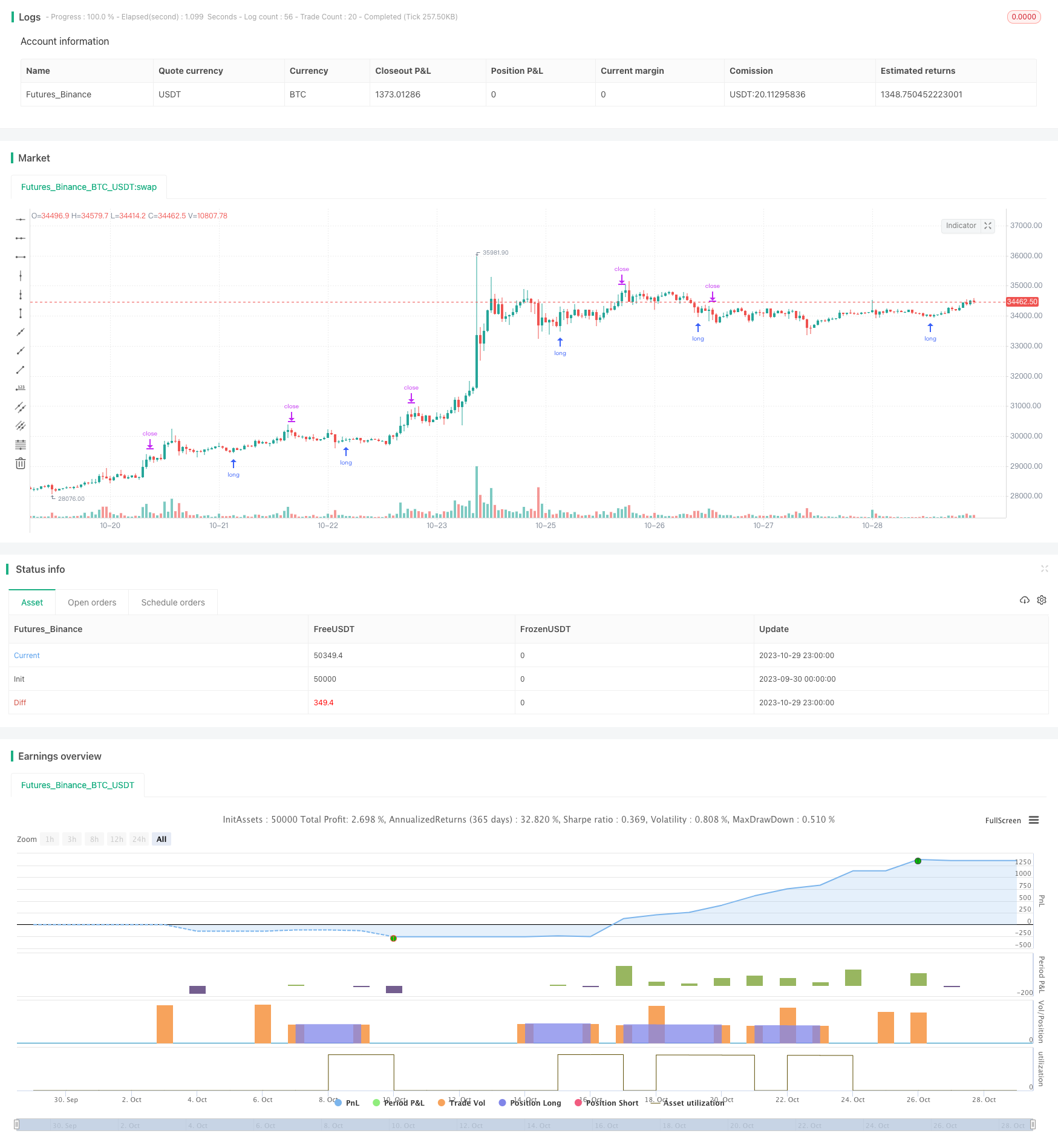

جائزہ

ویریئنس ریورس ٹریڈنگ حکمت عملی کال اور پٹ آپشنز کے درمیان تناسب کا حساب لگاتے ہوئے تجارتی سگنل تیار کرتی ہے۔ جب تناسب الٹ جاتا ہے تو ، یہ منافع حاصل کرنے کے لئے آسان منی مینجمنٹ کے اصولوں کے ساتھ مل کر تجارت کو متحرک کرتا ہے۔ یہ این ڈی ایکس اور ایس پی ایکس کے 30 منٹ کے ادوار کے لئے موزوں ہے۔ صحیح الٹ نقطہ کی عکاسی کرنے کے لئے نوسازی کو ٹھیک کرنے کی ضرورت ہے۔ ٹھوس بیک ٹیسٹنگ کے نتائج زیادہ سے زیادہ الٹ نقطہ کی نشاندہی کرتے ہیں۔

حکمت عملی منطق

اس حکمت عملی کے بنیادی میٹرکس کال / پٹ تناسب کی چلتی اوسط اور معیاری انحراف ہیں۔ یہ پہلے کال / پٹ تناسب کی 20 دن کی چلتی اوسط کا حساب لگاتا ہے ، پھر تناسب کے 30 دن کے معیاری انحراف کا حساب لگاتا ہے۔ جب تناسب چلتی اوسط کے علاوہ 1.5 معیاری انحراف سے تجاوز کرتا ہے تو ایک لمبا سگنل ٹرگر ہوتا ہے۔ جب تناسب چلتی اوسط سے کم 1.5 معیاری انحراف سے نیچے آتا ہے تو ایک مختصر سگنل ٹرگر ہوتا ہے۔

طویل عرصے سے جانے کے بعد ، اگر تناسب چلتی اوسط سے اوپر واپس لوٹ جاتا ہے تو ، مختصر پوزیشن بند کردیں۔ اسٹاپ نقصان لاگ ان قیمت سے 1٪ نیچے مقرر کیا جاتا ہے۔ منافع حاصل کرنا لاگ ان قیمت سے 3 گنا اسٹاپ نقصان کے فاصلے پر مقرر کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ جب مارکیٹ بہت زیادہ بدامنی یا تیزی سے بدل جاتی ہے تو جذبات کی تبدیلی کے مقامات پر قبضہ کیا جاتا ہے ، جس سے کال / پٹ تناسب میں خرابی پیدا ہوتی ہے۔ اس طرح کی خرابیوں کے خلاف تجارت مقامی الٹ سے فائدہ اٹھا سکتی ہے۔ منی مینجمنٹ کے قواعد مؤثر طریقے سے انفرادی تجارت کے خطرے اور منافع کو محدود کرتے ہیں۔

خطرے کا تجزیہ

اہم خطرہ ناقص پیرامیٹر ٹوننگ سے آتا ہے۔ زیادہ کثرت سے سگنل اہم الٹ کو پکڑنے میں ناکام رہتے ہیں۔ الٹ سگنل بھی غلط بریک آؤٹ کے ذریعہ جعلی ہوسکتے ہیں ، جس سے نقصانات کا سبب بنتے ہیں۔ زیادہ قابل اعتماد سگنل کے ل parameters پیرامیٹرز کو بہتر بنایا جانا چاہئے۔

اصلاح

الٹ سگنلز کی تصدیق اور جھوٹے بریکآؤٹس سے بچنے کے لئے فلٹرز شامل کرنے پر غور کریں۔ مثال کے طور پر ، صرف اس وقت سگنلز پر غور کریں جب حجم میں اضافہ ہوتا ہے۔ ٹرینڈ فلٹرز کا استعمال انسداد رجحان کی تجارت سے بھی بچنے کے لئے کیا جاسکتا ہے۔ زیادہ سے زیادہ پیرامیٹرز مختلف مارکیٹوں اور وقت کے فریموں میں مختلف ہوسکتے ہیں۔ مزید عوامل کو مربوط کرنے سے حکمت عملی کو زیادہ مضبوط بنایا جاسکتا ہے۔

نتیجہ

اس حکمت عملی کا مقصد بنیادی منی مینجمنٹ کے اصولوں کے ساتھ کال / پٹ تناسب کا استعمال کرتے ہوئے مارکیٹ کے الٹ پوائنٹس پر قبضہ کرنا ہے۔ یہ مقامی الٹ سے فائدہ اٹھا سکتا ہے لیکن جھوٹے بریک آؤٹ کے خطرات کا سامنا کرتا ہے۔ پیرامیٹرز کو بہتر بنانا ، فلٹرز شامل کرنا اور مزید عوامل کو مربوط کرنا اس کے استحکام اور منافع کو بڑھا سکتا ہے۔ مجموعی طور پر ، یہ مارکیٹ کے جذبات کی بنیاد پر تجارت کے الٹ پوائنٹس کی سمت فراہم کرتا ہے۔ حقیقی دنیا کی درخواست کے لئے مزید جانچ اور اصلاح کی ضرورت ہے۔

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © I11L

//@version=5

strategy("I11L Long Put/Call Ratio Inversion", overlay=false, pyramiding=1, default_qty_value=10000, initial_capital=10000, default_qty_type=strategy.cash)

SL = input.float(0.01,step=0.01)

CRV = input.float(3)

TP = SL * CRV

len = input.int(30,"Lookback period in Days",step=10)

ratio_sma_lookback_len = input.int(20,step=10)

mult = input.float(1.5,"Standard Deviation Multiple")

ratio_sma = ta.sma(request.security("USI:PCC","D",close),ratio_sma_lookback_len)

median = ta.sma(ratio_sma,len)

standartDeviation = ta.stdev(ratio_sma,len)

upperDeviation = median + mult*standartDeviation

lowerDeviation = median - mult*standartDeviation

isBuy = ta.crossunder(ratio_sma, upperDeviation)// and close < buyZone

isCloseShort = (ratio_sma > median and strategy.position_size < 0)

isSL = (strategy.position_avg_price * (1.0 - SL) > low and strategy.position_size > 0) or (strategy.position_avg_price * (1.0 + SL) < high and strategy.position_size < 0)

isSell = ta.crossover(ratio_sma,lowerDeviation)

isTP = strategy.position_avg_price * (1 + TP) < high

if(isBuy)

strategy.entry("Long", strategy.long)

if(isCloseShort)

strategy.exit("Close Short",limit=close)

if(isSL)

strategy.exit("SL",limit=close)

if(isTP)

strategy.exit("TP",limit=close)

plot(ratio_sma,color=color.white)

plot(median,color=color.gray)

plot(upperDeviation,color=color.rgb(0,255,0,0))

plot(lowerDeviation,color=color.rgb(255,0,0,0))

bgcolor(isBuy?color.rgb(0,255,0,90):na)

bgcolor(isSell?color.rgb(255,0,0,90):na)

- ایس ایم آئی ایرگودک اوسیلیٹر مومنٹم ٹریڈنگ حکمت عملی

- ڈونچیان چینلز پر مبنی حکمت عملی کے بعد رجحان

- گلاب کراس سٹار ڈبل اشارے اتار چڑھاؤ کی حکمت عملی

- اے ٹی آر ٹرینڈ بریک آؤٹ کی موافقت پذیر حکمت عملی

- بولنگر بینڈ مومنٹم برسٹ حکمت عملی

- کثیر عنصر کی حکمت عملی

- گولڈن ٹرینڈ ٹریکنگ اسٹریٹیجی جو وقتا فوقتا سرمایہ کاری پر مبنی ہے

- Ichimoku Kinko Hyo کراس حکمت عملی

- کثیرالاضلاع چلتی اوسط حکمت عملی

- پییوٹ ڈیٹیکٹر اوسیلیٹر ٹرینڈ ٹریڈنگ کی حکمت عملی

- ای ایم اے کراس اوور پر مبنی ٹرینڈ ٹریڈنگ حکمت عملی

- بولنگر بینڈس الٹ آسنسیلیشن ٹرینڈ حکمت عملی

- EMA اور MAMA اشارے پر مبنی تجارتی حکمت عملی

- ایلرز لیڈنگ انڈیکیٹر ٹریڈنگ حکمت عملی

- چلتی اوسط پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

- لیلیڈیک ڈی ای سی کی حکمت عملی

- آٹو خرید اسکیلپر حکمت عملی کے ساتھ اسٹوکاسٹک آر ایس آئی

- اسکیل ایبلٹی کے ساتھ بریک آؤٹ ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور اسٹاک آر ایس آئی مومنٹم حکمت عملی

- RSI طویل مختصر خودکار تجارتی حکمت عملی