ہائکن آشی مومنٹم کوانٹ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-19 15:29:35ٹیگز:

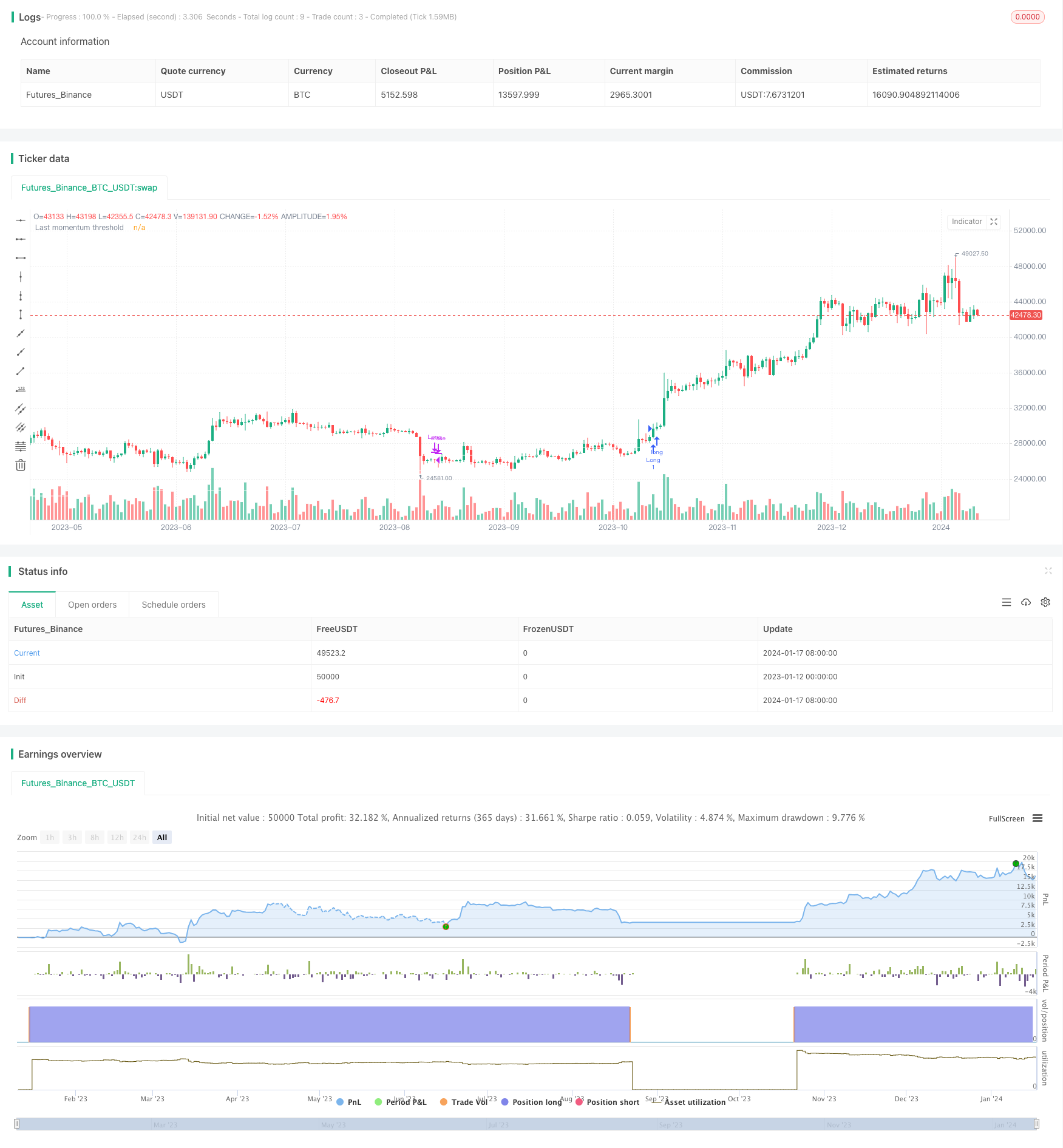

جائزہ

حکمت عملی منطق

پیشہ تجزیہ

خطرے کا تجزیہ

اس کے علاوہ ، یہ حکمت عملی ماہانہ اور روزانہ کے ٹائم فریموں کا فائدہ اٹھاتی ہے۔ اس کا مطلب یہ ہے کہ حقیقی وقت کی کارکردگی بہترین نہیں ہے ، جس میں قیمتوں میں تیزی سے تبدیلیوں کا فوری جواب دینے کی صلاحیت کا فقدان ہے۔ اس طرح قیمتوں میں اچانک موڑ آنے پر وقت پر باہر نکلنے کے خطرات موجود ہیں۔

اصلاح کی ہدایات

کچھ طریقے ہیں جن سے اسٹریٹیجی کو مزید بہتر بنایا جا سکتا ہے:

-

ریئل ٹائم کو بہتر بنانے کے لئے منٹ بار جیسے اعلی تعدد کے اعداد و شمار متعارف کروائیں۔

-

کمپنی کے بنیادی اصولوں کو شامل کرنے کے لئے رفتار کے حساب میں آمدنی کی انتباہات، ایم اینڈ اے افواہیں شامل کریں.

-

ماہانہ اندراجات کے اوپر دن اور ہفتے کی بنیاد پر منافع لینے اور دوبارہ اندراج کے میکانزم کو شامل کرنے پر غور کریں.

نتیجہ

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

مزید

- رفتار آسکیلیٹر ٹرینڈ ٹریکنگ حکمت عملی

- زیرو لیگ اوورلیپنگ چلتی اوسط کے ساتھ چانڈلیئر ایگزٹ ٹریڈنگ کی حکمت عملی

- RSI 5 رفتار ٹریڈنگ کی حکمت عملی

- چالو کرنے کے افعال کے ساتھ پیمانے پر معمول ویکٹر حکمت عملی، ور.4

- تاریخی اعلی کی بنیاد پر حکمت عملی کے بعد رجحان

- ہائکن ایشی پر مبنی حکمت عملی کے بعد کرپٹو کرنسی کا رجحان

- ایم اے کی طاقت کے رجحان کی پیچھا کرنے کی مقداری حکمت عملی

- دوہری متحرک اوسط قیمت چینل ٹریڈنگ کی حکمت عملی

- بٹ کوائن اور سونے کی 5 منٹ کی اسکیلپنگ حکمت عملی 2.0

- دن کے اندر چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- ای ایم اے ملٹی ڈی سی اے حکمت عملی کے ساتھ ٹریلنگ سٹاپ نقصان اور منافع کا ہدف

- ناداریہ واٹسن لفافوں اور آر او سی اشارے پر مبنی حکمت عملی کے بعد رجحان

- ڈبل ٹیک منافع ڈبل سٹاپ نقصان ٹریلنگ سٹاپ نقصان بٹ کوائن مقداری حکمت عملی

- Aroon + Williams + MA + BB + ADX طاقتور کثیر اشارے کی حکمت عملی

- قریب حکمت عملی کے ساتھ ایکسپونینشل چلتی اوسط اور چلتی اوسط کراس اوور

- ایک رجحان کی حکمت عملی کی اصلاح Ichimoku کلاؤڈ چارٹ پر مبنی ہے

- کراس ٹرینڈ الٹ کے ساتھ مل کر تین دس آسکیلیٹر دوہری حکمت عملی

- فبونیکی اوسط موم بتی جس میں مقداری تجارت کے لئے چلتی اوسط حکمت عملی ہے

- فیصد پر مبنی سادہ ٹریلنگ اسٹاپ اینڈ خرید حکمت عملی

- گیوسین غلطی فنکشن پر مبنی مقداری تجارتی حکمت عملی کا تجزیہ