ریورس آر ایس آئی ٹرینڈ ٹریکنگ ای ٹی ایف ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-22 17:15:18ٹیگز:

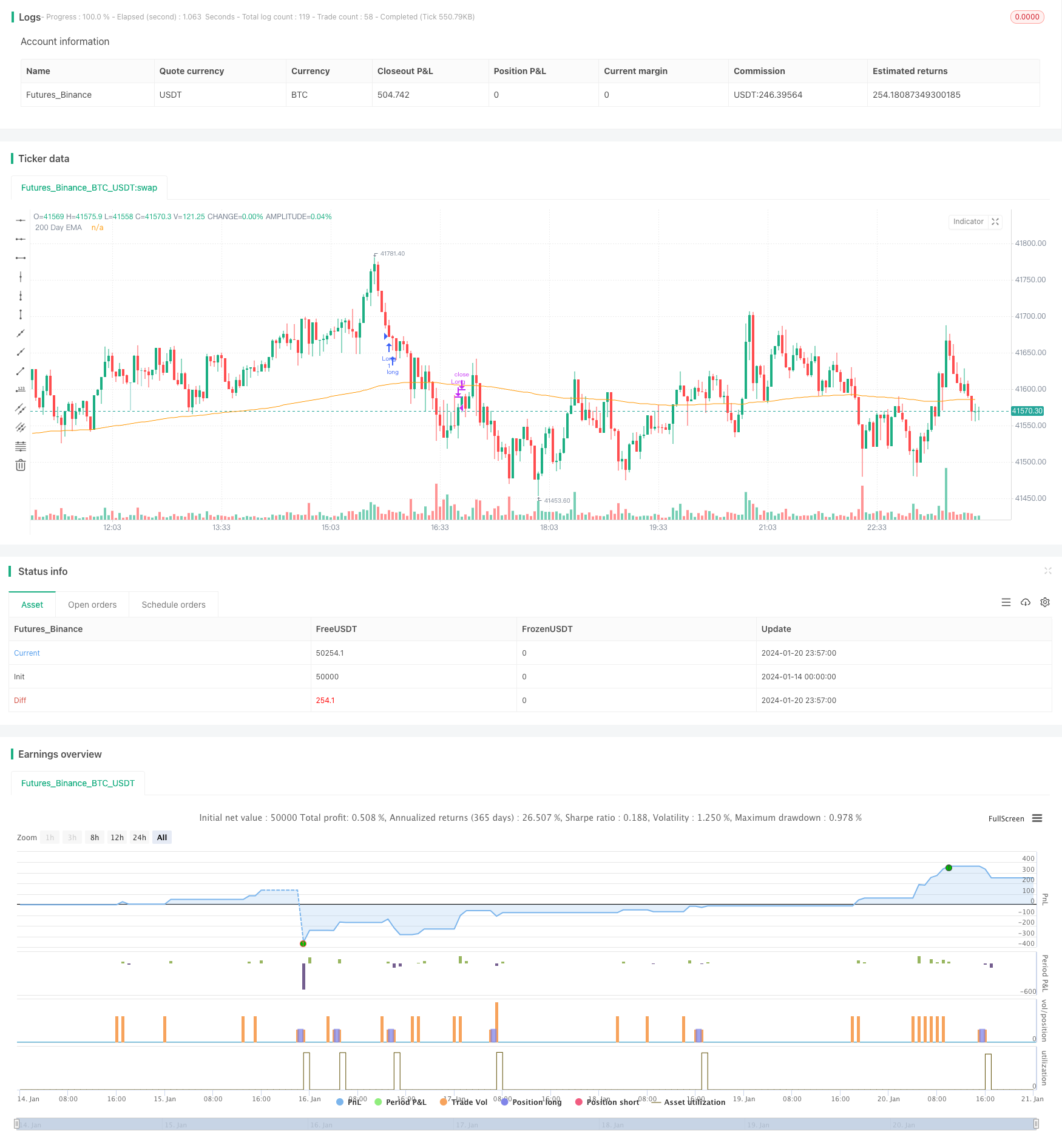

جائزہ

یہ حکمت عملی رلیٹیو فورس انڈیکس (آر ایس آئی) پر مبنی ایک الٹ رجحان ٹریکنگ ای ٹی ایف ٹریڈنگ حکمت عملی ہے۔ یہ الٹ رجحان اندراجات اور باہر نکلنے کے لئے آر ایس آئی اشارے کے ذریعہ قلیل مدتی زیادہ خریدنے اور زیادہ فروخت کی شرائط کا فیصلہ کرتی ہے۔ دریں اثنا ، یہ مجموعی رجحان کی سمت کا تعین کرنے کے لئے 200 دن کی حرکت پذیر اوسط کا استعمال کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق آر ایس آئی اشارے کے الٹ اصول پر مبنی ہے۔ آر ایس آئی اشارے کا حساب لگاتا ہے اوسط طول و عرض میں اضافہ اور وقت کی مدت میں گرنے کا فیصلہ کرنے کے لئے کہ آیا تجارتی قسم زیادہ خرید یا زیادہ فروخت کی حالت میں ہے۔ 70 سے زیادہ آر ایس آئی زیادہ خرید کی حالت کی نمائندگی کرتا ہے ، جبکہ 30 سے کم آر ایس آئی زیادہ فروخت کی حالت کی نمائندگی کرتا ہے۔ اس وقت ، الٹ رجحان واقع ہوسکتا ہے۔

یہ حکمت عملی اس اصول کا استعمال کرتا ہے جب آج کی RSI ایڈجسٹ پیرامیٹر سے نیچے ہے خریدنے ٹرگر مقرر کر کےTodaysMinRSI، اور 3 دن پہلے RSI سایڈست پیرامیٹر سے نیچے ہےDay3RSIMaxاس سے یہ ظاہر ہوتا ہے کہ قیمت قلیل مدتی oversold علاقے میں ہوسکتی ہے اور اچھال کا امکان ہے۔ اس کے علاوہ پچھلے 3 دنوں میں نیچے کی طرف RSI رجحان کی ضرورت ہوتی ہے ، یعنی غلط بریک آؤٹ سے بچنے کے لئے خریدنے سے پہلے RSI میں مسلسل کمی۔

حکمت عملی کا باہر نکلنے کا طریقہ کار اس وقت ہوتا ہے جب آر ایس آئی اشارے ایک بار پھر سایڈست پیرامیٹر کی حد سے تجاوز کرتا ہےExit RSI، یہ سمجھا جاتا ہے کہ واپسی ختم ہوگئی ہے اور پوزیشنیں وہاں بند کی جانی چاہئے.

حکمت عملی میں مجموعی رجحان کی سمت کا فیصلہ کرنے کے لئے 200 دن کی چلتی اوسط بھی متعارف کرایا گیا ہے۔ صرف اس وقت جب قیمت 200 دن کی لائن سے اوپر ہے تو ، لانگ انٹری آرڈرز بنائے جاسکتے ہیں۔ اس سے صرف اپ ٹرینڈ مراحل میں خریداری کو یقینی بنانے میں مدد ملتی ہے اور انسداد رجحان کی تجارت کے خطرات سے بچنے میں مدد ملتی ہے۔

فوائد کا تجزیہ

- RSI اشارے کا استعمال کریں تاکہ زیادہ خریدنے اور زیادہ فروخت کرنے والے زونوں کا تعین کیا جاسکے جہاں ریبونس کا امکان ہے۔

- اہم رجحان کی سمت کا تعین کرنے کے لئے 200 دن کی لائن کو شامل کریں، جو مخالف رجحان کی تجارت سے بچنے میں مدد ملتی ہے.

- آر ایس آئی ریورس ٹریڈنگ کا اصول کلاسیکی اور قابل اعتماد ہے جس میں کامیابی کی شرح زیادہ ہے۔

- سایڈست پیرامیٹرز لچک فراہم کرتے ہیں جو مختلف اقسام کے لئے بہتر بنایا جا سکتا ہے.

خطرات اور حل

- آر ایس آئی اشارے میں جھوٹے بریکآؤٹس کا امکان ہے ، جو تجارت کو کھونے سے مکمل طور پر بچنے کے قابل نہیں ہیں۔ اسٹاپ نقصان کو ایک ہی تجارت کے نقصان کو کنٹرول کرنے کے لئے ترتیب دیا جاسکتا ہے۔

- ناکام واپسی کے نتیجے میں بڑے نقصانات ہوسکتے ہیں۔ ہولڈنگ کی مدت کو بروقت اسٹاپ نقصان کے ساتھ کم کیا جاسکتا ہے۔

- پیرامیٹرز کی غلط ترتیبات سے زیادہ جارحانہ یا زیادہ سے زیادہ محافظیت پیدا ہوسکتی ہے ، تجارتی مواقع سے محروم ہوجاتے ہیں۔ پیرامیٹرز کو بیک ٹسٹنگ کے ذریعہ ہر قسم کے لئے بہتر بنایا جانا چاہئے۔

اصلاح کی ہدایات

- دیگر اشارے جیسے کے ڈی جے، بولنگر بینڈ وغیرہ کو شامل کریں تاکہ اشارے کے مجموعے کو تشکیل دیا جاسکے، سگنل کی درستگی کو بہتر بنایا جاسکے۔

- سٹاپ نقصان کی سطح کو متحرک بنانے کے لئے، نقصانات کو کم کرنے کے لئے متحرک سٹاپ نقصان کی حکمت عملی شامل کریں.

- ہر تجارت کے لئے خطرے کے خطرے کو کنٹرول کرنے کے لئے پوزیشن سائزنگ یا پیسہ مینجمنٹ ماڈیولز شامل کریں.

- مختلف اقسام کے لئے پیرامیٹرز اور بیک ٹیسٹ کو بہتر بنانے کے لئے ہر قسم کے مطابق پیرامیٹر سیٹ کے ساتھ آتے ہیں.

خلاصہ

یہ حکمت عملی ریورس ٹریڈز کے لئے اوور بکڈ اور اوور سیلڈ زونز کا فیصلہ کرکے کلاسیکی آر ایس آئی انٹری اور ایگزٹ پوائنٹس کا استعمال کرتی ہے۔ دریں اثنا ، اہم رجحان اور پیرامیٹر کی اصلاح پر غور کرتے ہوئے ، یہ ایک انتہائی قابل اعتماد قلیل مدتی ریورس ای ٹی ایف حکمت عملی ہے۔ مزید اصلاحات کے ساتھ ، یہ عملی اثرات کے ساتھ ایک مقدار کی حکمت عملی بن سکتی ہے۔

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- چلتی اوسط کراس اوور پر مبنی کوانٹ ٹریڈنگ حکمت عملی

- ملٹی ٹائم فریم ٹرینڈ اسٹریٹیجی کے بعد

- متحرک گرڈ ٹریڈنگ کی حکمت عملی

- ایک دوہری حرکت پذیر اوسط تصدیق فائدہ لائن کی حکمت عملی

- کریپٹو آر ایس آئی مینی سنیپر فوری ردعمل رجحان حکمت عملی کے بعد

- یہ حکمت عملی حرکت پذیر اوسط لائنوں پر مبنی ایک رفتار کی حکمت عملی ہے

- متحرک رفتار آسکیلیٹر ٹریڈنگ کی حکمت عملی

- چلتی اوسط پر مبنی حکمت عملی کے بعد رجحان

- ٹرینڈ ٹریکنگ بریک آؤٹ حکمت عملی

- ADX اشارے پر مبنی رجحان ٹریکنگ اور قلیل مدتی تجارتی حکمت عملی

- رفتار رجحان دوہری حکمت عملی

- متحرک سی سی آئی سپورٹ اور مزاحمت کی حکمت عملی

- QQE مومنٹم ٹریڈنگ حکمت عملی

- گاس کی لہر کی پیشن گوئی کی حکمت عملی

- متحرک حرکت پذیر EMAs مجموعہ مقدار کی حکمت عملی

- ڈونچیئن چینل رجحان کی پیروی کی حکمت عملی

- ای ایم اے ربن حکمت عملی

- درست رجحان الٹ حرکت پذیر اوسط کراس اوور حکمت عملی

- ملٹی ای ایم اے بالش ٹرینڈ حکمت عملی