متحرک ایم اے سی ڈی اصلاح تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-23 14:40:38ٹیگز:

جائزہ

یہ حکمت عملی کلاسیکی MACD اشارے کو متعدد طریقوں سے بہتر بناتی ہے تاکہ زیادہ درست اور قابل اعتماد تجارتی سگنل پیدا کیے جاسکیں اور خطرے کے سخت کنٹرول کو حاصل کیا جاسکے۔ اہم اصلاحات میں شامل ہیں: overbuy / oversell سے بچنے کے لئے RSI اشارے کا تعارف؛ حجم کی تصدیق کا اضافہ؛ stop loss اور take profit کی ترتیب؛ پیرامیٹر کے مجموعے کو بہتر بنانا۔

حکمت عملی کا اصول

بنیادی اصول اب بھی طویل عرصے سے MACD سنہری کراس اور مختصر کے لئے موت کا کراس استعمال کرتا ہے۔ اہم اصلاحات میں ظاہر ہوتے ہیں:

-

RSI اشارے کو متعارف کرانا تاکہ جب مارکیٹ کو زیادہ یا کم درجہ دیا جاتا ہے تو غلط سگنل پیدا کرنے سے گریز کیا جاسکے۔

-

حجم کا فیصلہ شامل کرتے ہوئے ، سگنل صرف اس وقت تیار کیے جاتے ہیں جب تجارتی حجم میں اضافہ ہوتا ہے ، غلط بریک آؤٹ سے بچنے کے ل.

-

اسٹاپ نقصان اور منافع لینے کے میکانزم مرتب کرنا جو متحرک طور پر مارکیٹ میں اتار چڑھاؤ کا سراغ لگاسکتے ہیں اور قابل برداشت حدود کے اندر خطرات کو کنٹرول کرسکتے ہیں۔ اسٹاپ نقصان فی تجارت کے نقصان کو مؤثر طریقے سے محدود کرسکتا ہے۔ منافع میں منافع لے لو اور منافع کی واپسی سے گریز کریں۔

-

بہتر پیرامیٹر پورٹ فولیو حاصل کرنے اور زیادہ درست تجارتی سگنل پیدا کرنے کے لئے MACD پیرامیٹر مجموعہ کو بہتر بنانا۔

فوائد کا تجزیہ

اس کثیر اصلاح شدہ MACD حکمت عملی میں مندرجہ ذیل اہم فوائد ہیں:

-

غلط سگنل کو کم کرکے سگنل کی قابل اعتماد اور درستگی میں بہت اضافہ ہوا۔

-

سخت سٹاپ نقصان اور منافع لینے کا طریقہ کار تجارتی خطرات کو کنٹرول کرتا ہے اور زیادہ سے زیادہ حد تک منافع میں تالے لگاتا ہے۔

-

ایم اے سی ڈی پیرامیٹرز کو بہتر بنایا گیا ہے اور مختلف مصنوعات اور وقت کے فریم کے لئے زیادہ موزوں ہے۔

-

متعدد اشارے کے امتزاج سے پیدا ہونے والے سگنلز میں وسیع تر مارکیٹ کے ماحول میں زیادہ استحکام اور موافقت ہے۔

-

مجموعی طور پر سرمایہ کاری کی کارکردگی اور خطرے کے منافع کا تناسب بہت بہتر ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات کو بھی روکنے کی ضرورت ہے:

-

آپٹمائزڈ پیرامیٹرز تمام مصنوعات اور ادوار کے لئے 100 فیصد موزوں نہیں ہوسکتے ہیں ، جس کے لئے حالات کی ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

-

سگنل کی پیداوار کی تعدد کم ہو جائے گی، جس کے نتیجے میں کچھ چھوٹ تجارت کے خطرات ہوں گے۔

-

انتہائی مارکیٹ کے حالات میں متعدد اشارے سے متضاد سگنل ظاہر ہوسکتے ہیں ، جس میں دستی فیصلے کی ضرورت ہوتی ہے۔

-

خودکار سٹاپ نقصان تیزی سے وقفے کے منظرناموں میں جلد ہی روک سکتا ہے، منافع کے لئے کچھ خطرہ پیش کرتا ہے.

انسداد اقدامات بنیادی طور پر دستی نگرانی اور فیصلے ہیں، جب ضروری ہو تو مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں، اور پوزیشن سائزنگ کو کنٹرول کریں.

اصلاح کی ہدایات

اسٹریٹیجی کو مندرجہ ذیل پہلوؤں میں مزید بہتر بنایا جاسکتا ہے:

-

گروپ فیصلے کی تشکیل کے لئے بولنگر بینڈ، KD جیسے مزید اشارے کے مجموعے کی جانچ کریں۔

-

اعلیٰ ذہانت کے لیے پیرامیٹرز کو خودکار طور پر بہتر بنانے کے لیے مشین لرننگ الگورتھم کا اطلاق کریں۔

-

پیسے کے انتظام کی سخت حکمت عملی متعارف کروانا جیسے فکسڈ فریکشنل ، کیلی فارمولا وغیرہ۔

-

رجحانات اور اتار چڑھاؤ کی بنیاد پر منافع لینے کے پوائنٹس کو ایڈجسٹ کرنے کے لئے خودکار منافع لینے کی حکمت عملی تیار کریں۔

-

زیادہ درست پیشن گوئی کے لئے گہری سیکھنے جیسے جدید ترین الگورتھم کا اطلاق کریں۔

نتیجہ

اصل ایم اے سی ڈی اشارے کی کثیر جہتی اصلاح کے ذریعہ ، یہ حکمت عملی غلط سگنل پیدا کرنے اور ناکافی رسک کنٹرول کرنے کے لئے ایم اے سی ڈی کے رجحان کے مسائل کو حل کرتی ہے۔ سٹاپ نقصان اور منافع لینے کے ساتھ مل کر متعدد اشارے کے استعمال سے سگنل زیادہ درست اور قابل اعتماد ہوجاتے ہیں ، اور رسک کنٹرول بھی زیادہ سخت ہوتا ہے۔ یہ حکمت عملی مزید ترقی اور اطلاق کا مستحق ہے ، اور ایم اے سی ڈی اشارے کی بہتری کا ایک نمونہ ہے۔

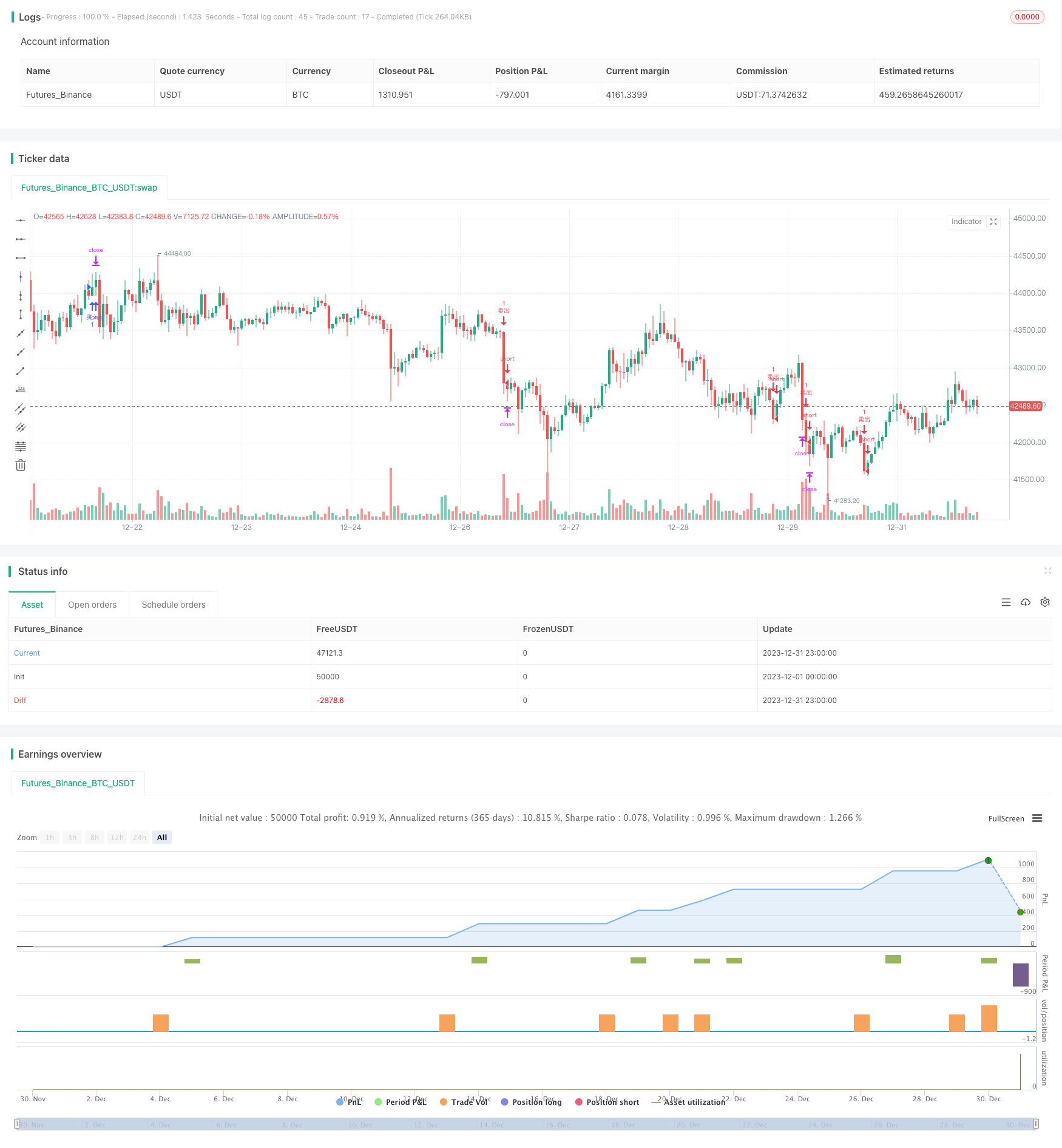

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- ایم اے سی ڈی اور آر ایس آئی کراس اوور حکمت عملی

- رفتار واپس لینے کی حکمت عملی

- چلتی اوسط کراس اوور حکمت عملی

- آسکیلیشن کے ساتھ منافع گرڈ کی حکمت عملی

- چلتی اوسط کی بنیاد پر آسکیلیشن توڑ کی حکمت عملی

- زیگ زگ پیٹرن کی شناخت مختصر مدت کی تجارتی حکمت عملی

- ویلیامز VIX اور DEMA پر مبنی ٹائم فریموں میں اتار چڑھاؤ اور رجحان ٹریکنگ کی حکمت عملی

- چلتی اوسط کے ساتھ سائیکل فیصلے پر مبنی مومنٹم بریک آؤٹ کی حکمت عملی

- پیسہ فلو انڈیکس 5 منٹ کی حکمت عملی وقت اور جگہ میں

- دوہری ای ایم اے کراس ٹرینڈ ٹریڈنگ حکمت عملی

- وی ڈبلیو اے پی اور آر ایس آئی کے مجموعی حکمت عملی

- خدا کی بولنگر بینڈ RSI ٹریڈنگ کی حکمت عملی

- ای ایم اے چینل اور ایم اے سی ڈی پر مبنی قلیل مدتی تجارتی حکمت عملی

- رفتار اور خوف انڈیکس کراس اوور حکمت عملی

- خودکار طویل / مختصر ٹریڈنگ کی حکمت عملی جو روزانہ کے محور پوائنٹس پر مبنی ہے

- ٹرپل حرکت پذیر اوسط کی مقدار پر مبنی تجارتی حکمت عملی

- ایک نمایاں چلتی اوسط پر مبنی رفتار کراس اوور حکمت عملی

- انکولی چلتی اوسط اور وزن شدہ چلتی اوسط کراسور ٹریڈنگ کی حکمت عملی

- مجموعی طور پر ملٹی ٹائم فریم MACD RSI CCI StochRSI MA لکیری ٹریڈنگ حکمت عملی

- کثیر ٹائم فریم ایم اے سی ڈی ٹرینڈ فالونگ اسٹریٹجی