مصنف:چاؤ ژانگ، تاریخ: 2024-01-26 15:58:48

ٹیگز:

ٹیگز:

جائزہ

حکمت عملی منطق

فوائد کا تجزیہ

خطرے کا تجزیہ

اصلاح کی ہدایات

اس حکمت عملی کے لئے اصلاح کی اہم سمتیں یہ ہیں:

-

پیرامیٹر کی ترتیبات کو بہتر بنائیں۔ وسیع پیمانے پر بیک ٹیسٹنگ کے ذریعے اسٹوکاسٹک آر ایس آئی کی لمبائی اور ہموار کنسٹنٹس جیسے پیرامیٹرز کو بہتر بنائیں۔

-

دوسرے اشارے یا نمونوں کے ساتھ مل کر۔ متعدد فلٹر حالات شامل کرنے اور خطرات کو مزید کم کرنے کے لئے اتار چڑھاؤ کے اشارے ، چلتی اوسط وغیرہ کے ساتھ مل کر غور کریں۔

-

اعلی ٹائم فریم کے تجزیے کی بنیاد پر پوزیشن سائزنگ کو ایڈجسٹ کریں۔ اعلی ٹائم فریم کے رجحان تجزیہ کے نتائج کی بنیاد پر ہر تجارت کے پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں۔

خلاصہ

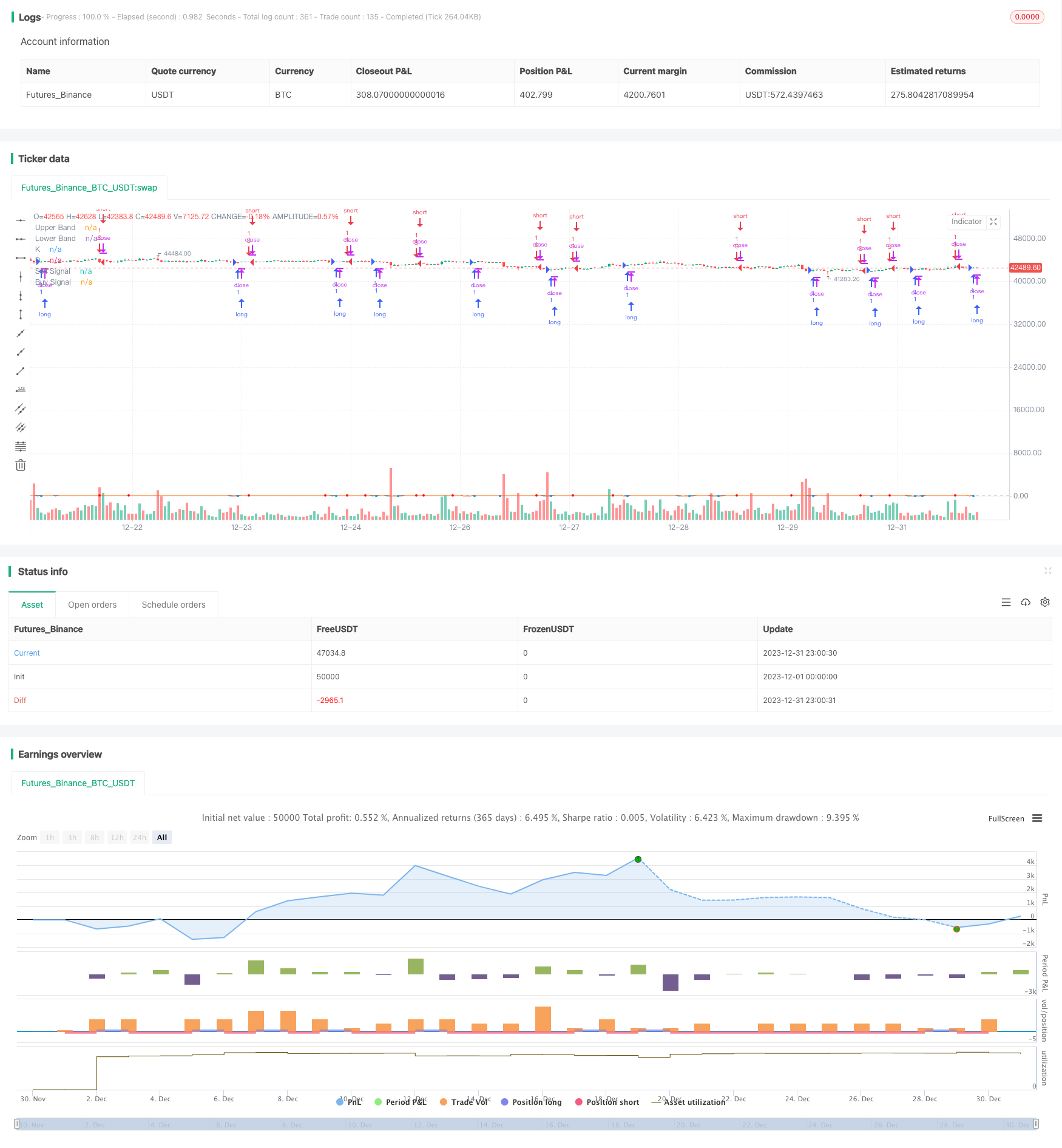

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range

FromMonth = input(defval = 06, title = "From Month", minval = 1)

FromDay = input(defval = 1, title = "From Day", minval = 1)

FromYear = input(defval = 2018, title = "From Year", minval = 2014)

ToMonth = input(defval = 7, title = "To Month", minval = 1)

ToDay = input(defval = 30, title = "To Day", minval = 1)

ToYear = input(defval = 2018, title = "To Year", minval = 2014)

PI = 3.14159265359

drop1st(src) =>

x = na

x := na(src[1]) ? na : src

xlowest(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := min(x, v)

x

xhighest(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := max(x, v)

x

xstoch(c, h, l, len) =>

xlow = xlowest(l, len)

xhigh = xhighest(h, len)

100 * (c - xlow) / (xhigh - xlow)

Stochastic(c, h, l, length) =>

rawsig = xstoch(c, h, l, length)

min(max(rawsig, 0.0), 100.0)

xrma(src, len) =>

sum = na

sum := (src + (len - 1) * nz(sum[1], src)) / len

xrsi(src, len) =>

msig = nz(change(src, 1), 0.0)

up = xrma(max(msig, 0.0), len)

dn = xrma(max(-msig, 0.0), len)

rs = up / dn

100.0 - 100.0 / (1.0 + rs)

EhlersSuperSmoother(src, lower) =>

a1 = exp(-PI * sqrt(2) / lower)

coeff2 = 2 * a1 * cos(sqrt(2) * PI / lower)

coeff3 = -pow(a1, 2)

coeff1 = (1 - coeff2 - coeff3) / 2

filt = na

filt := nz(coeff1 * (src + nz(src[1], src)) + coeff2 * filt[1] + coeff3 * filt[2], src)

smoothK = input(7, minval=1, title="K")

smoothD = input(2, minval=1, title="D")

lengthRSI = input(10, minval=1, title="RSI Length")

lengthStoch = input(3, minval=1, title="Stochastic Length")

showsignals = input(true, title="Buy/Sell Signals")

src = input(close, title="Source")

ob = 80

os = 20

midpoint = 50

price = log(drop1st(src))

rsi1 = xrsi(price, lengthRSI)

rawsig = Stochastic(rsi1, rsi1, rsi1, lengthStoch)

sig = EhlersSuperSmoother(rawsig, smoothK)

ma = sma(sig, smoothD)

plot(sig, color=#0094ff, title="K", transp=0)

plot(ma, color=#ff6a00, title="D", transp=0)

lineOB = hline(ob, title="Upper Band", color=#c0c0c0)

lineOS = hline(os, title="Lower Band", color=#c0c0c0)

fill(lineOB, lineOS, color=purple, title="Background")

// Buy/Sell Signals

// use curvature information to filter out some false positives

mm1 = change(change(ma, 1), 1)

mm2 = change(change(ma, 2), 2)

ms1 = change(change(sig, 1), 1)

ms2 = change(change(sig, 2), 2)

sellsignals = showsignals and (mm1 + ms1 < 0 and mm2 + ms2 < 0) and crossunder(sig, ma) and sig[1] > ob

buysignals = showsignals and (mm1 + ms1 > 0 and mm2 + ms2 > 0) and crossover(sig, ma) and sig[1] < os

ploff = 4

plot(buysignals ? sig[1] - ploff : na, style=circles, color=#008fff, linewidth=3, title="Buy Signal", transp=0)

plot(sellsignals ? sig[1] + ploff : na, style=circles, color=#ff0000, linewidth=3, title="Sell Signal", transp=0)

longCondition = buysignals

if (longCondition)

strategy.entry("L", strategy.long, comment="Long", when=(buysignals))

shortCondition = sellsignals

if (shortCondition)

strategy.entry("S", strategy.short, comment="Short", when=(sellsignals))

مزید

- رشتہ دار رفتار کی حکمت عملی

- ویو رجحان اور وی ڈبلیو ایم اے پر مبنی رجحان کوانٹ حکمت عملی کے بعد

- چلتی اوسط کراس اوور حکمت عملی

- کلیدی الٹ پلٹ کی حکمت عملی

- ریورس موم بتی بیک ٹیسٹنگ کی حکمت عملی

- سوئنگ ہائی کم قیمت چینل حکمت عملی V.1

- رفتار کی تبدیلی کی تجارتی حکمت عملی

- موافقت پذیر لکیری رجعت چینل کی حکمت عملی

- چلتی اوسط فرق صفر کراس حکمت عملی

- متعدد اشارے حکمت عملی کی پیروی کرتے ہیں

- مضبوط رجحان حکمت عملی کے بعد

- حکمت عملی کے بعد قیمتوں میں منتقل ہونے والی اوسط رجحان کو عبور کرنا

- دوہری ای ایم اے گولڈن کراس بریک آؤٹ حکمت عملی

- بتدریج BB KC رجحان کی حکمت عملی

- ٹرپل ایس ایم اے آٹو ٹریکنگ حکمت عملی