حجم وزن شدہ رجحان کی تبدیلی کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-02-21 15:04:34ٹیگز:

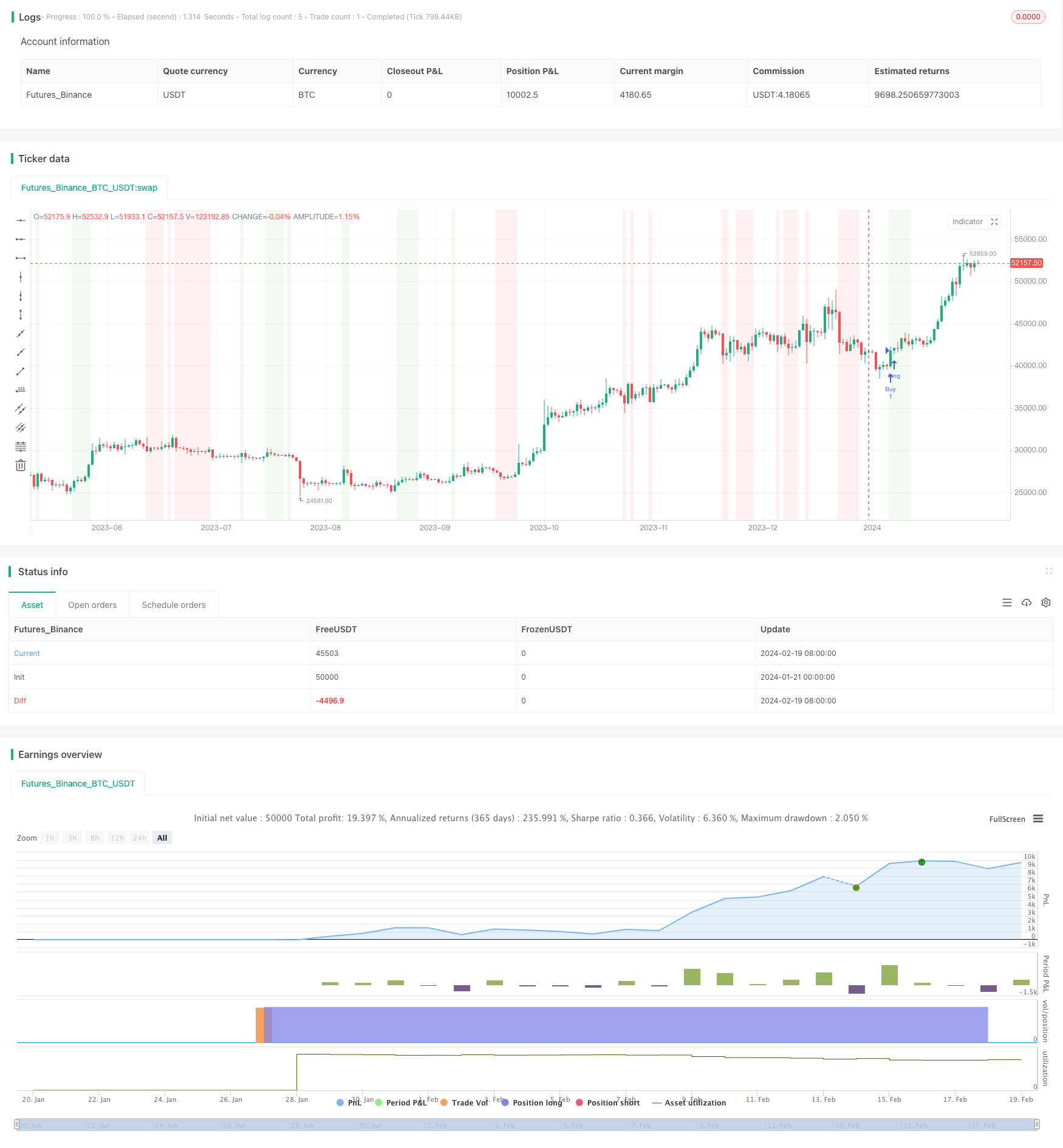

جائزہ

اس حکمت عملی کا نام حجم وزن شدہ رجحان الٹ کرنے کی حکمت عملی ہے۔ اس کا مقصد ممکنہ رجحان الٹ پوائنٹس اور منافع کی نشاندہی کرنا ہے جب قیمتیں اوسط سطح سے انحراف کرتی ہیں۔ یہ تجارتی سگنل پیدا کرنے کے لئے حجم وزن شدہ اوسط قیمت (VWAP) اور مقداری کوالٹیٹیٹو تخمینہ تبدیل شدہ (QQE Mod) اشارے کو جوڑتا ہے۔

حکمت عملی منطق

اس حکمت عملی میں دو اشارے استعمال کیے گئے ہیں: وی ڈبلیو اے پی اور کیو کیو ای موڈ۔

وی ڈبلیو اے پی کا مطلب ہے حجم وزن شدہ اوسط قیمت۔ یہ ایک وقت کے فریم پر کسی اثاثے کی اوسط قیمت کا حساب لگاتا ہے ، جس کا وزن حجم کے لحاظ سے ہوتا ہے۔

کیو کیو ای موڈ کوانٹیٹیو کوالٹیٹیو تخمینہ اشارے کا ایک ترمیم شدہ ورژن ہے ، جس میں رشتہ دار طاقت انڈیکس (آر ایس آئی) اور تیزی سے چلنے والے اوسط (ای ایم اے) کے عناصر شامل ہیں۔ اس سے ممکنہ رجحان کی تبدیلیوں کی نشاندہی کرنے اور رجحان کی طاقت کا اندازہ کرنے میں مدد ملتی ہے۔

جب اختتامی قیمت VWAP اور QQE Mod دونوں اقدار سے اوپر ہوتی ہے تو خرید کا اشارہ پیدا ہوتا ہے۔ یہ ایک ممکنہ خرید کا موقع ظاہر کرتا ہے جب قیمت اوسط سے زیادہ ہوتی ہے اور QQE Mod کے مطابق طاقت ظاہر کرتی ہے۔

فروخت کا اشارہ اس وقت پیدا ہوتا ہے جب اختتامی قیمت VWAP اور QQE Mod دونوں اقدار سے نیچے ہوتی ہے۔ یہ ایک ممکنہ فروخت کے موقع کی نشاندہی کرتا ہے جب قیمت اوسط سے کم ہوتی ہے اور QQE Mod کے مطابق کمزوری ظاہر کرتی ہے۔

وی ڈبلیو اے پی اور کیو کیو ای موڈ کو ملا کر اس حکمت عملی کا مقصد بروقت رجحان کی تبدیلیوں کی نشاندہی کرنا اور ان سے فائدہ اٹھانا ہے کیونکہ قیمتیں انتہائی سطحوں سے چھلانگ لگتی ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے فوائد میں شامل ہیں:

قیمت اور حجم تجزیہ کو یکجا کرتا ہے۔ وی ڈبلیو اے پی قیمتوں کو حجم کے مطابق وزن کرتا ہے ، جس سے تجزیہ زیادہ معنی خیز ہوتا ہے۔

رجحانات اور بے ترتیب اتار چڑھاؤ کو ممتاز کرتا ہے۔ کیو کیو ای موڈ اس بات کا اندازہ کرنے میں مدد کرتا ہے کہ کیا قیمتوں کی نقل و حرکت پائیدار رجحانات ہیں یا صرف بے ترتیب شور۔

واپسی پر بروقت سگنل۔ یہ مجموعہ ابتدائی سگنل پیدا کرتا ہے جب قیمتیں واپس آنا شروع ہوجاتی ہیں۔

اپنی مرضی کے مطابق پیرامیٹرز۔ مختلف مارکیٹوں اور ٹائم فریموں کے لئے اشارے کے ان پٹ کو بہتر بنایا جاسکتا ہے۔

آسان بیک ٹیسٹنگ اور عمل درآمد۔ حکمت عملی کو براہ راست ٹریڈنگ ویو کے لئے پائن اسکرپٹ میں لکھا جاسکتا ہے ، یا MT4 / MT5 خودکار تجارت کے لئے MQL میں تبدیل کیا جاسکتا ہے۔

خطرے کا تجزیہ

صحت مند منطق کے باوجود، تجارتی خطرات اب بھی موجود ہیں جن میں شامل ہیں:

وِپسا خطرہ۔ تمام اشارے کی طرح ، وی ڈبلیو اے پی اور کیو کیو ای غلط سگنل پیدا کرسکتے ہیں جس کے نتیجے میں نقصانات ہوتے ہیں۔

ڈراؤونگ رسک۔ اہم اتار چڑھاؤ سے پورٹ فولیو ڈراؤونگ کا سبب بن سکتا ہے۔ اسٹاپ نقصانات کے ذریعے رسک پر قابو پایا جاسکتا ہے۔

زیادہ سے زیادہ فٹ ہونے کا خطرہ۔ پیرامیٹرز شاید تاریخی اعداد و شمار کے لیے زیادہ سے زیادہ بہتر ہوں لیکن نمونہ سے باہر کے اعداد و شمار پر ناکام ہوں۔

بیک ٹسٹ بمقابلہ براہ راست کارکردگی کا انحراف۔ اصل کارکردگی بیک ٹسٹ کے نتائج سے مختلف ہوسکتی ہے۔

خودکار تجارت کے خطرات۔ اگر خودکار تجارت کے لئے استعمال کیا جاتا ہے تو سرور کی بندش ، نیٹ ورک کی غلطیاں وغیرہ سے اضافی خطرات۔

اصلاح کی ہدایات

اسٹریٹیجی کو کئی پہلوؤں میں بہتر بنایا جاسکتا ہے:

مناسب اسٹاک کا انتخاب کریں۔ زیادہ مائع اسٹاک بہتر وی ڈبلیو اے پی اور کیو کیو ای سگنل دے سکتے ہیں۔

پیرامیٹرز کو ایڈجسٹ کریں۔ مثالی کارکردگی کے لیے QQE ان پٹ اقدار کو بہتر بنائیں۔

اسٹاپ نقصان شامل کریں۔ معقول اسٹاپ نقصان کی سطح اور ٹریلنگ اسٹاپ خطرے کو کنٹرول کرنے میں مدد کرتے ہیں۔

تجارتی اخراجات کا حساب لگائیں۔ تخروپن کو زیادہ حقیقت پسندانہ بنانے کے لئے کمیشن اور سلائڈ شامل کریں۔

فلٹرز شامل کریں۔ حجم کے وقفے یا اتار چڑھاؤ پر اضافی فلٹرز غلط سگنل کو کم کرسکتے ہیں۔

نتیجہ

حجم وزن والی رجحان الٹ کرنے کی حکمت عملی قیمت کے رجحانات میں ممکنہ موڑ کے مقامات کی نشاندہی کرنے کے لئے وی ڈبلیو اے پی اور کیو کیو ای موڈ کو جوڑتی ہے۔ اس میں قلیل مدتی الٹ کو پکڑنے کے لئے حجم اور رفتار دونوں تجزیہ شامل ہے۔ اس پر عمل درآمد آسان ہے ، اسے مارکیٹ کے حالات میں بہتر بنایا جاسکتا ہے اور یہ تاجروں کے لئے ایک قابل عمل آپشن ہے۔ اس کے باوجود ، وِپساؤس اور ڈراؤونگ سے ہونے والے خطرات برقرار رہتے ہیں ، جس سے محتاط بیک ٹیسٹنگ اور رسک کنٹرول کی ضرورت ہوتی ہے۔

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP and QQE Mod Strategy", overlay=true)

// Input parameters

length = input(14, title="QQE Length")

m = input(5, title="QQE Smoothing")

filterLength = input(5, title="QQE Filter Length")

// Calculate VWAP

vwapValue = ta.sma(close * volume, length) / ta.sma(volume, length)

// Calculate QQE Mod indicator

qqeMod(source, length, m, filterLength) =>

emaSource = ta.ema(source, length)

rsiValue = ta.rsi(source, length)

var float j = na

j := (1.0 - 1.0 / m) * nz(j[1]) + 1.0 / m * (rsiValue - 50)

upperBand = emaSource + filterLength * ta.stdev(source - emaSource, length)

lowerBand = emaSource - filterLength * ta.stdev(source - emaSource, length)

qqeModValue = j > 0 ? upperBand : lowerBand

[qqeModValue, upperBand, lowerBand]

[qqeModValue, upperBand, lowerBand] = qqeMod(close, length, m, filterLength)

// Generate trading signals

buySignal = close > vwapValue and close > qqeModValue

sellSignal = close < vwapValue and close < qqeModValue

// Plot signals on the chart

bgcolor(buySignal ? color.new(color.green, 90) : na)

bgcolor(sellSignal ? color.new(color.red, 90) : na)

// Print trading signals

strategy.entry("Buy", strategy.long, when=buySignal)

strategy.entry("Sell", strategy.short, when=sellSignal)

- تین آر ایس آئی حرکت پذیر اوسط بینڈ کی حکمت عملی

- چاند کے مراحل پر مبنی دو طرفہ تجارتی حکمت عملی

- ای ایم اے کراس اوور اور بولنگر بینڈ کے ساتھ ریورس ٹریڈنگ کی حکمت عملی

- انکولی حرکت پذیر سٹاپ لائن ٹریڈنگ کی حکمت عملی

- 123 الٹ پیٹرن کی حکمت عملی کے ساتھ مل کر بار بار چلنے والی رجحان اوسط

- ملٹی ٹائم فریم چلتی اوسط اور ای ایم اے پر مبنی رجحان کی حکمت عملی

- ملٹی ٹائم فریم آر ایس آئی اور اسٹوکاسٹکس حکمت عملی

- بہتر اوسط چلنے والی کراس اوور Sakkoulas ٹریڈنگ کی حکمت عملی

- سادہ حرکت پذیر اوسط کراس اوور حکمت عملی

- ڈونچیئن موافقت پذیر اوسط چلنے والی ٹریڈنگ سسٹم

- متعدد ٹائم فریم ای ایم اے توڑ اور کے لائن پیٹرن کے امتزاج پر مبنی ٹریڈنگ حکمت عملی

- سٹاپ نقصان اور منافع لینے کے ساتھ رجحان کی پیروی کی حکمت عملی

- متحرک پوزیشن سائزنگ کوانٹم حکمت عملی

- قریبی قیمت کی خرابی پر مبنی خریداری کی حکمت عملی

- دوہری حرکت پذیر اوسط حکمت عملی

- بریک آؤٹ بولنگر بینڈس آسسیلیشن ٹریڈنگ کی حکمت عملی

- تجارتی نفسیات توازن کی حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور پر مبنی مقداری تجارتی حکمت عملی

- بہترین اے ٹی آر سٹاپ ملٹیپل حکمت عملی

- بولنگر کراسنگ ڈیتھ گولڈن حکمت عملی