فاصلہ بند تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-02-23 15:09:48ٹیگز:

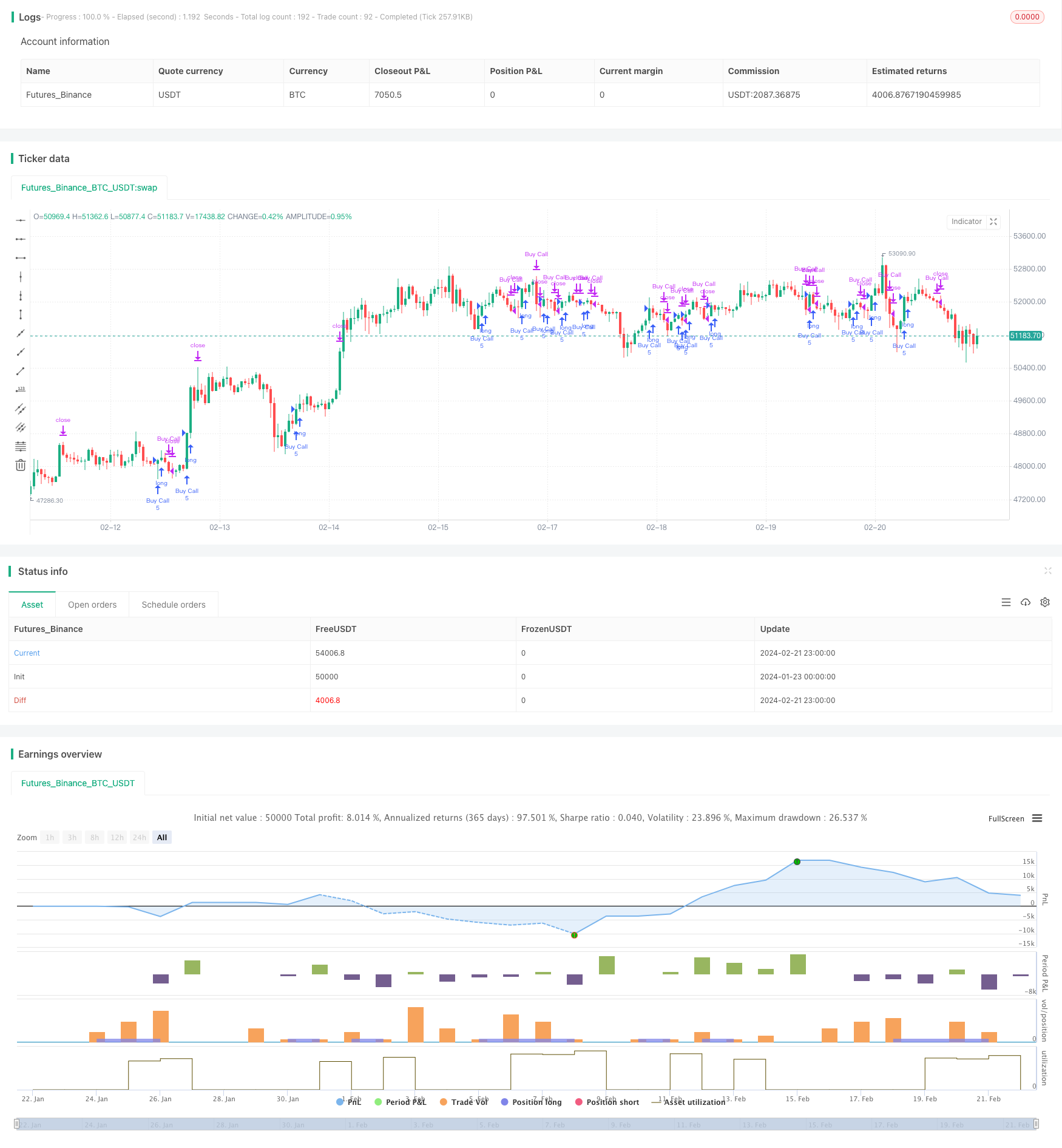

جائزہ

اسپیسڈ آؤٹ ٹریڈنگ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جس کی بنیاد چلتی اوسط پر ہے۔ یہ قیمت کے رجحانات کی نشاندہی کرنے کے لئے 30 دن کی ایکسپونینشل چلتی اوسط (ای ایم اے) کا استعمال کرتی ہے اور جب قیمتیں ای ایم اے سے اوپر / نیچے ٹوٹ جاتی ہیں تو تجارت میں داخل ہوتی ہے۔ جب قیمتیں ای ایم اے لائن سے نیچے / اوپر گرتی ہیں تو وہ تجارت سے باہر ہوجاتی ہے۔ یہ حکمت عملی 30 منٹ سے روزانہ کے ٹائم فریموں کے ساتھ اچھی طرح کام کرتی ہے۔

حکمت عملی منطق

بنیادی منطق قیمت اور 30 دن کے ای ایم اے کے درمیان تعلقات پر انحصار کرتی ہے تاکہ انٹری اور آؤٹ سگنل پیدا کیے جائیں۔ خاص طور پر:

- رجحان کے لئے 30 دن کے ای ایم اے کا حساب لگائیں۔

- جب قیمتیں ای ایم اے سے اوپر نکلتی ہیں تو طویل تجارت میں داخل ہوں۔

- جب قیمتیں EMA سے نیچے گرتی ہیں تو باہر نکلیں.

رجحان کے وقفے کو پکڑ کر، اس کا مقصد رفتار کی حرکتوں اور رجحان کے بعد مواقع پر سرمایہ کاری کرنا ہے.

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد میں شامل ہیں:

- سادہ منطق جو سمجھنے اور کم لاگت پر لاگو کرنے میں آسان ہے۔

- EMA کا استعمال کرتے ہوئے قیمتوں میں اتار چڑھاؤ کو ہموار کرتا ہے اور اہم رجحان پر توجہ مرکوز کرتا ہے۔

- 30 دن کا ای ایم اے سوئنگ اور طویل مدتی رجحانات دونوں کو پکڑنے کے لئے درمیانی مدت کا لینس فراہم کرتا ہے۔

- حسب ضرورت پیرامیٹرز مصنوعات اور مارکیٹ کے نظام میں موافقت پذیر.

خطرات اور تخفیف

کچھ اہم خطرات یہ ہیں:

- EMAs کے عارضی وقفے کے بعد قیمتوں کے الٹ جانے سے خطرہ۔ EMAs کے طویل عرصے تک استعمال کرسکتے ہیں۔

- مسلسل رجحان کے الٹ سے جمع ہونے والے نقصانات کا خطرہ۔ سٹاپ نقصان کی حدود مقرر کرسکتے ہیں۔

- کم سے کم EMA مدت کا خطرہ۔ ایک ساتھ مل کر موافقت پذیر EMA یا متعدد EMAs کرسکتے ہیں۔

بہتر مواقع

حکمت عملی کو اپ گریڈ کرنے کے کچھ طریقے:

- مارکیٹ کی اتار چڑھاؤ اور اثاثوں کی خصوصیات کے مطابق موافقت پذیر EMA شامل کریں.

- مختصر اور طویل مدتی ای ایم اے کو یکجا کرنے والے ملٹی ای ایم اے سسٹم بنائیں۔

- سٹاپ نقصان کے طریقہ کار کو شامل کریں، جیسے چلتی اوسط سٹاپ، رینج محدود سٹاپ.

- سگنل فلٹرنگ کے لئے دوسرے اشارے جیسے رفتار، اتار چڑھاؤ کے ساتھ مل کر.

- مشین لرننگ الگورتھم کے ذریعے پیرامیٹر کی اصلاح.

خلاصہ

اسپیسڈ آؤٹ ٹریڈنگ حکمت عملی کا مقصد ای ایم اے کی سطحوں کی قیمتوں کی تجارت کے ذریعے رجحانات کو پکڑنا ہے۔ یہ ایک آسان اور عملی مقداری حکمت عملی ہے۔ اپنی مرضی کے مطابق نقصان کی حدود اور سمجھدار اصلاحات کے ساتھ ، یہ ایک مستحکم حکمت عملی ہوسکتی ہے جو درمیانی سے طویل مدتی انعقاد کی مدت میں پائیدار منافع فراہم کرتی ہے۔

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- چلتی اوسط تجارتی حکمت عملی

- ڈبل حرکت پذیر اوسط HullMA کراس اوور ٹرینڈ حکمت عملی

- متحرک دوہری حرکت پذیر اوسط ٹریلنگ اسٹاپ حکمت عملی

- چلتی اوسط اشارے کی حکمت عملی

- پییوٹ پوائنٹ سپر ٹرینڈ حکمت عملی

- ایلیٹ ویو حکمت عملی 200 دن کی حرکت پذیر اوسط کے ساتھ

- سپر ٹرینڈ اور سی سی آئی اسکیلپنگ حکمت عملی

- سپر ٹرینڈ اور سی سی آئی اسکیلپنگ حکمت عملی

- تھریڈ اوورلیپنگ سپر ٹرینڈ حکمت عملی

- چلتی اوسط کراس اوور پر مبنی حکمت عملی کے بعد رجحان

- MoonFlag MACD رفتار اسٹاکآر ایس آئی ٹریڈنگ حکمت عملی

- قیمت کی کارروائی پر مبنی ادارہ جاتی تاجر کی حکمت عملی

- رینبو اوسیلیٹر ٹریڈنگ حکمت عملی

- چلتی اوسط کے مجموعے پر مبنی حکمت عملی کے بعد رجحان

- اوسط لائن توڑنے کی حکمت عملی

- کثیرالاضلاع ٹریلنگ سٹاپ حکمت عملی

- SPY RSI اسٹوکاسٹکس کراس اوور ریورس ٹرینڈ حکمت عملی

- اے ٹی آر اور ای ایم اے کی بنیاد پر رجحان کے بارے میں سب کچھ

- بولنگر بینڈ اور ایم اے سی ڈی پر مبنی مقداری تجارتی حکمت عملی

- رفتار توڑنے کی حکمت عملی