خودکار پیش گوئی طویل / مختصر ہدف سٹاپ نقصان کی حکمت عملی 9:15 اعلی / کم کی بنیاد پر

مصنف:چاؤ ژانگ، تاریخ: 2024-03-19 18:37:37ٹیگز:

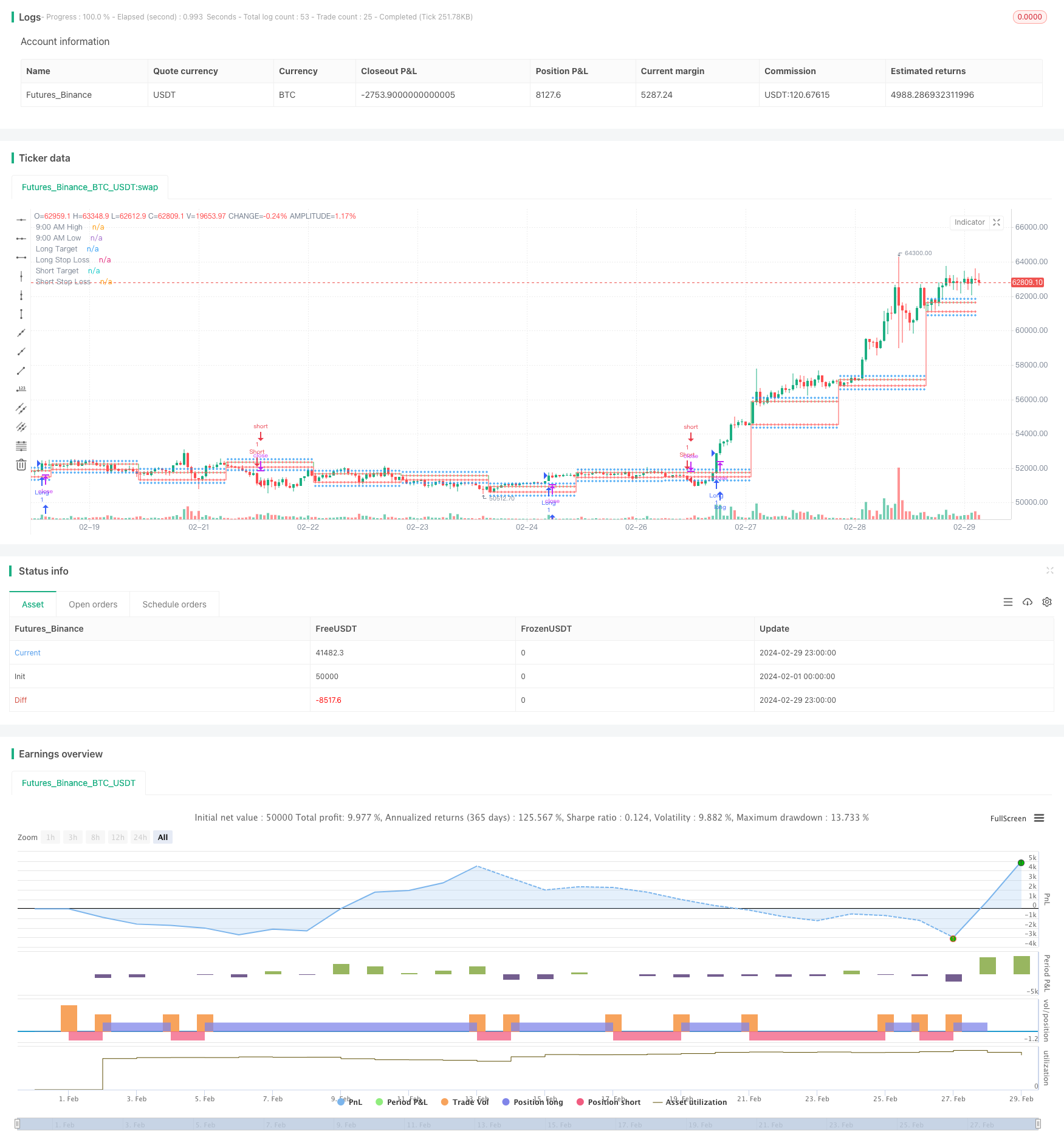

جائزہ

یہ حکمت عملی خود بخود طویل اور مختصر ہدف کی قیمتوں کا حساب لگاتی ہے اور 9:15 منٹ کی موم بتی کی اونچائی اور کم کی بنیاد پر اسٹاپ نقصان کی سطح کو روکتی ہے۔ یہ مارکیٹ کی موجودہ زیادہ خرید یا زیادہ فروخت کی حالت کا تعین کرنے کے لئے آر ایس آئی اشارے کا استعمال کرتی ہے اور جب قیمت 9:15 کی اونچائی / کم کو توڑتی ہے اور آر ایس آئی کی شرط پوری ہوتی ہے تو طویل یا مختصر اندراج کو متحرک کرتی ہے۔ حکمت عملی طویل اور مختصر سمتوں کے لئے ہدف کی قیمتوں اور اسٹاپ نقصان کی سطح کی خود بخود پیش گوئی کرکے تجارتی عمل کو آسان بناتی ہے۔

حکمت عملی کا اصول

- طویل اور مختصر سمتوں کے لئے اہم سطحوں کے طور پر 9:15 منٹ موم بتی کی اعلی اور کم کا تعین کریں.

- لمبی سمت: ہدف کی قیمت 9:15 اعلی + 200 پوائنٹس، سٹاپ نقصان 9:15 کم ہے.

- مختصر سمت: ہدف کی قیمت 9:15 کم ہے - 200 پوائنٹس، سٹاپ نقصان 9:15 اعلی ہے.

- RSI اشارے کا حساب 14 کے ڈیفالٹ پیرامیٹرز کے ساتھ کریں، 60 پر زیادہ خرید لائن اور 40 پر زیادہ فروخت لائن.

- لانگ انٹری کی شرط: قریبی قیمت 9:15 کی اونچائی سے اوپر ٹوٹ جاتی ہے اور آر ایس آئی اوور بک لائن سے زیادہ ہے۔

- مختصر انٹری کی شرط: قریبی قیمت 9:15 کی کم سے نیچے ہوتی ہے اور آر ایس آئی oversold لائن سے کم ہے۔

- جب اندراج کی شرائط پوری ہو جائیں تو اس کے مطابق طویل یا مختصر اندراج انجام دیں۔

- چارٹ پر 9:15 اعلی / کم، طویل / مختصر ہدف کی قیمتوں، سٹاپ نقصان کی سطح، اور انٹری سگنل کو پلاٹ کریں.

یہ حکمت عملی 9:15 منٹ کی موم بتی کی اونچائی اور کم کو کلیدی سطحوں کے طور پر استعمال کرتی ہے اور خود بخود ہدف کی قیمتوں کا حساب لگاتی ہے اور طویل اور مختصر سمتوں کے لئے نقصانات کو روکتی ہے ، جس سے تاجر کے آپریشن کو آسان بناتا ہے۔ اس کے علاوہ ، یہ آر ایس آئی اشارے کو فلٹر کی حالت کے طور پر متعارف کراتا ہے ، جو کثرت سے اندراجات اور غلط بریک آؤٹ سے کچھ حد تک بچنے میں مدد کرسکتا ہے۔

فوائد کا تجزیہ

-

طویل / مختصر اہداف اور اسٹاپ نقصانات کا خودکار حساب کتاب: حکمت عملی خود بخود 9:15 اعلی / کم کی بنیاد پر طویل اور مختصر سمتوں کے لئے ہدف کی قیمتوں اور اسٹاپ نقصان کی سطح کا حساب لگاتی ہے۔ تاجروں کو انہیں دستی طور پر ترتیب دینے کی ضرورت نہیں ہے ، جس سے آپریشن کا عمل آسان ہوجاتا ہے اور تجارتی کارکردگی میں اضافہ ہوتا ہے۔

-

آر ایس آئی اشارے فلٹر: حکمت عملی میں آر ایس آئی اشارے کو انٹری کے لئے فلٹر کی شرط کے طور پر متعارف کرایا گیا ہے۔ جب قیمت ایک اہم سطح کو توڑتی ہے تو ، آر ایس آئی کو انٹری سگنل کو متحرک کرنے کے لئے اوور بک یا اوور سیل اسٹیٹ تک پہنچنے کی ضرورت ہوتی ہے۔ اس سے تاجروں کو کثرت سے تجارت اور جھوٹے بریک آؤٹ ٹریپس سے کچھ حد تک بچنے میں مدد مل سکتی ہے۔

-

بدیہی چارٹ ڈسپلے: حکمت عملی 9:15 اعلی / کم ، طویل / مختصر ہدف کی قیمتوں ، اسٹاپ نقصان کی سطح ، اور چارٹ پر انٹری سگنلز کو دکھاتی ہے۔ تاجر بنیادی سطحوں اور تجارتی سگنلز کو بدیہی طور پر دیکھ سکتے ہیں ، جس سے ان کے فیصلے کرنے میں آسانی ہوتی ہے۔

-

قلیل مدتی تجارت کے لئے موزوں: یہ حکمت عملی 9:15 منٹ کی موم بتی کی اونچائی اور کم پر مبنی ہے ، اور ہدف کی قیمتیں اور اسٹاپ نقصانات نسبتا close قریب ہیں۔ لہذا ، یہ قلیل مدتی تجارتی کارروائیوں کے لئے زیادہ موزوں ہے ، جس سے قلیل مدتی قیمت کی نقل و حرکت کو پکڑنے کے لئے فوری اندراجات اور باہر نکلنے کی اجازت ملتی ہے۔

خطرے کا تجزیہ

-

انٹرا ڈے اتار چڑھاؤ کا خطرہ: حکمت عملی 9: 15 اعلی / کم کو کلیدی سطحوں کے طور پر استعمال کرتی ہے ، لیکن قیمتوں میں تجارتی دن کے دوران نمایاں اتار چڑھاؤ کا سامنا کرنا پڑ سکتا ہے۔ اگر قیمت تیزی سے انٹری کو متحرک کرنے کے بعد الٹ جاتی ہے تو ، اس سے تاجر کے نقصان کی توقع سے تجاوز ہوسکتی ہے۔

-

اسٹاپ نقصان کی سطح کا خطرہ: حکمت عملی میں اسٹاپ نقصان کی سطح مقررہ ہے ، جس میں طویل اسٹاپ نقصان 9:15 کی کم اور مختصر اسٹاپ نقصان 9:15 کی اونچائی پر ہے۔ اگر قیمت 9:15 کی اونچائی / کم کو توڑنے کے بعد نمایاں طور پر آگے بڑھتی رہتی ہے تو ، فکسڈ اسٹاپ نقصان کی سطح کے نتیجے میں بڑے نقصانات ہوسکتے ہیں۔

-

آر ایس آئی اشارے پیرامیٹر خطرہ: حکمت عملی میں ڈیفالٹ آر ایس آئی پیرامیٹرز کا استعمال کیا جاتا ہے ، جس کی لمبائی 14 ہے ، 60 کی حد سے زیادہ لائن ، اور 40 کی حد سے زیادہ لائن۔ تاہم ، یہ پیرامیٹر مختلف مارکیٹ کے ماحول اور آلات کے لئے موزوں نہیں ہوسکتے ہیں۔ مقررہ پیرامیٹر کی ترتیبات حکمت عملی کی تاثیر کو متاثر کرسکتی ہیں۔

-

خطرہ-انعامی تناسب کا خطرہ: حکمت عملی میں مقررہ ہدف قیمتیں اور اسٹاپ نقصان کی سطح ہر تجارت کے خطرہ-انعامی تناسب کا تعین کرتی ہے۔ اگر خطرہ-انعامی تناسب کو مناسب طریقے سے مقرر نہیں کیا جاتا ہے تو ، اس سے حکمت عملی کی طویل مدتی منافع میں کمی واقع ہوسکتی ہے۔

حل:

- دن کے اندر عدم استحکام کے خطرے کے لئے، زیادہ فلٹر شرائط متعارف کرانے پر غور کریں، جیسے حجم کے اشارے یا سٹاپ نقصان کی حد کو تنگ کرنا.

- اسٹاپ نقصان کی سطح کے خطرے کے لیے، مارکیٹ کے حالات کی بنیاد پر اسٹاپ نقصان کی سطح کو متحرک طور پر ایڈجسٹ کرنے کے لیے ٹریلنگ اسٹاپ نقصان یا مشروط اسٹاپ نقصان کا استعمال کرنے پر غور کریں۔

- RSI اشارے کے پیرامیٹر خطرے کے لئے، زیادہ مناسب مجموعہ تلاش کرنے کے لئے مختلف مارکیٹوں اور آلات کے لئے پیرامیٹرز کو بہتر بنائیں.

- خطرہ-انعامی تناسب کے لئے، تاریخی اعداد و شمار کی بنیاد پر مختلف ہدف کی قیمت اور سٹاپ نقصان کے مجموعے کی جانچ کریں تاکہ زیادہ سے زیادہ خطرہ-انعامی تناسب کی ترتیبات تلاش کی جائیں.

اصلاح کی ہدایات

-

متحرک اسٹاپ نقصان: موجودہ حکمت عملی میں اسٹاپ نقصان کی مقررہ سطحوں کا استعمال ہوتا ہے۔ متحرک اسٹاپ نقصان کے طریقہ کار متعارف کرانے پر غور کریں ، جیسے ٹریلنگ اسٹاپ نقصانات یا مشروط اسٹاپ نقصانات۔ جب قیمتوں میں غیر متوقع اتار چڑھاؤ ہوتا ہے تو اس سے بروقت رسک کنٹرول کی اجازت ملتی ہے۔

-

مزید فلٹر شرائط متعارف کرانا: اس حکمت عملی کا انحصار فی الحال بنیادی طور پر قیمتوں میں خرابی اور آر ایس آئی اشارے پر ہے۔ زیادہ فلٹر شرائط ، جیسے حجم کے اشارے یا اتار چڑھاؤ کے اشارے شامل کرنے پر غور کریں۔ متعدد شرائط کے ذریعہ انٹری سگنلز کی تصدیق کرکے ، سگنلز کی تاثیر کو بہتر بنایا جاسکتا ہے۔

-

پیرامیٹر کی اصلاح: مختلف مارکیٹوں اور آلات کے لئے RSI اشارے کے پیرامیٹرز کو بہتر بنائیں۔ تاریخی اعداد و شمار کی جانچ کرکے ، پیرامیٹر کے مجموعے تلاش کریں جو حکمت عملی کے استحکام کو بہتر بنانے کے لئے موجودہ تجارتی آلہ کے لئے زیادہ موزوں ہیں۔

-

خطرہ انعام تناسب کی اصلاح: خطرہ انعام تناسب کا طویل مدتی منافع پر نمایاں اثر پڑتا ہے۔ تاریخی اعداد و شمار کو بیک ٹسٹ کرکے ، مختلف ہدف قیمت اور اسٹاپ نقصان کے مجموعوں کا تجربہ کریں تاکہ خطرہ انعام تناسب کی ترتیبات کو تلاش کیا جاسکے جو زیادہ منافع پیدا کرسکیں۔

-

رجحان تجزیہ کو شامل کرنا: موجودہ حکمت عملی بنیادی طور پر انٹرا ڈے ہائی / لو بریک آؤٹس پر انحصار کرتی ہے ، جو ایک انسداد رجحان نقطہ نظر ہے۔ بڑے رجحان کی سمت میں تجارت کرنے کے لئے رجحان تجزیہ کو شامل کرنے پر غور کریں ، جیت کی شرح اور رسک - انعام تناسب کو بہتر بنائیں۔

نتیجہ

یہ حکمت عملی خود بخود طویل اور مختصر ہدف کی قیمتوں کا حساب لگاتی ہے اور 9:15 اعلی / کم کی بنیاد پر اسٹاپ نقصان کی سطح کا حساب لگاتی ہے ، جبکہ آر ایس آئی اشارے کو فلٹر کی حالت کے طور پر استعمال کرتے ہوئے ، تاجر کے آپریشن کے عمل کو آسان بناتا ہے۔ حکمت عملی کے فوائد اس کی اعلی سطح کی آٹومیشن ، بدیہی استعمال ، اور قلیل مدتی تجارتی کارروائیوں کے لئے موزوں ہیں۔ تاہم ، اس میں کچھ خطرات بھی شامل ہیں ، جیسے انٹرا ڈے اتار چڑھاؤ کا خطرہ ، اسٹاپ نقصان کی سطح کا خطرہ ، اشارے کے پیرامیٹر کا خطرہ ، اور خطرہ انعام تناسب کا خطرہ۔ ان خطرات سے نمٹنے کے ل the ، حکمت عملی کو متحرک اسٹاپ نقصانات ، زیادہ فلٹر حالات متعارف کرانے ، پیرامیٹر کی اصلاح ، خطرہ انعام تناسب کی اصلاح ، اور رجحان تجزیہ کے ذریعے بہتر بنایا جاسکتا ہے۔ حکمت عملی کو مستقل طور پر بہتر بنانے اور بہتر بنانے سے ، اس کے استحکام اور منافع کو بہتر بنایا جاسکتا ہے تاکہ مختلف مارکیٹ کے ماحول کو بہتر طور پر اپنایا جاسکے۔

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- دوہری حرکت پذیر اوسط کراس اوور اور ملٹی ٹائم فریم ڈی ایم آئی اشارے پر مبنی حکمت عملی کے بعد رجحان

- سپورٹ / مزاحمت- نفسیات- موم بتی کی واپسی- منی مینجمنٹ کی حکمت عملی

- کبیرن حکمت عملی: مارکیٹ مینجمنٹ کے لئے کنفلوشن اپروچ

- موم بتی پیٹرن رجحان فلٹر کی حکمت عملی

- ڈبل حرکت پذیر اوسط رجحان حکمت عملی کے بعد

- دوہری اے ٹی آر ٹریلنگ اسٹاپ پر مبنی متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- MACD+EMA کثیر ٹائم فریم بریک آؤٹ حکمت عملی

- بے عیب فتح ڈی سی اے رفتار اور اتار چڑھاؤ کی حکمت عملی

- MACD، ADX، اور EMA200 پر مبنی کثیر ٹائم فریم ٹرینڈ ٹریڈنگ کی حکمت عملی

- RSI دو طرفہ تجارتی حکمت عملی ابتدائی سٹاپ نقصان کے ساتھ

- ایس ایم سی حکمت عملی جو ایم اے سی ڈی اور ای ایم اے کو یکجا کرتی ہے

- متحرک ملٹی ایس ایم اے اور ایم اے سی ڈی پر مبنی ایکس اے یو یو ایس ڈی ٹریڈنگ حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور مقداری تجارتی حکمت عملی

- حجم اور رجحان کی حکمت عملی کے ساتھ EMA 200 کراس اوور

- RSI متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- Ichimoku Cloud مقامی رجحان کی شناخت کی حکمت عملی

- 9EMA دو 5 منٹ کے قریب بریک آؤٹ کے ساتھ متحرک پوزیشن سائزنگ حکمت عملی

- ایک طویل قلیل مدتی انکولی متحرک گرڈ کی بنیاد پر حکمت عملی

- متعلقہ طاقت انڈیکس کے ساتھ اے ٹی آر چنڈلیئر باہر نکلنے کی حکمت عملی

- اعلی / کم خودکار پیشن گوئی اور تجارتی حکمت عملی