Nghiên cứu trường hợp AI: Chiến lược đa đầu trống

Tác giả:FMZ~Lydia, Tạo: 2024-11-07 15:49:45, Cập nhật:Trong bài viết này, chúng tôi sẽ sử dụng một thuật toán cao cấp để cải thiện một phần của chiến lược ADDI, một chiến lược đầu tư tự động đa không gian nhằm đạt được kết quả ổn định, tách khỏi thị trường và có rủi ro rút lui hạn chế.

Chúng tôi đã phát triển một thuật toán là một mạng lưới thần kinh sâu được thiết kế riêng để sử dụng nó để giảm rủi ro liên quan đến chiến lược đa không gian.

Tại sao lại sử dụng mạng thần kinh?

Bức tranh

Đối vớiĐánh giá các nhà đầu tưTuy nhiên, một trong những giai đoạn quan trọng nhất và thú vị nhất là ngay trước mắt, trong đó có vô số khả năng: Làm thế nào chúng ta sẽ chuyển đổi dữ liệu này thành tín hiệu?

Chúng ta có thể chọn các phương pháp thống kê truyền thống để kiểm tra các giả định của mình một cách cẩn thận, hoặc khám phá các lĩnh vực thuật toán cao cấp như học máy và học sâu. Có lẽ sự mê hoặc của một số lý thuyết kinh tế vĩ mô khiến bạn muốn nghiên cứu tính áp dụng của nó trong thị trường ngoại hối (FX).

Phương pháp ETS

Trong trường hợp của chúng tôi, chỉ có một nguyên tắc hướng dẫn khi chọn hướng nghiên cứu:Dũng cảm đổi mới 。

Khi một người nghĩ về một khối đá với ý tưởng về nhà thờ, nó không còn là một khối đá nữa.

Nguyên tắc cơ bản đằng sau điều này rất đơn giản: nếu chúng ta không đổi mới, chúng ta sẽ không nổi bật và cơ hội thành công sẽ giảm đi. Vì vậy, cho dù chúng ta đang xây dựng chiến lược mới, dựa vào số liệu thống kê truyền thống hoặc liên quan đến việc rút ra thông tin từ báo cáo tài chính của công ty, chúng ta luôn cố gắng thực hiện nó bằng các phương pháp mới. Chúng ta tạo ra các bài kiểm tra cụ thể cho các tình huống cụ thể, phát hiện các trường hợp bất thường trong báo cáo tài chính hoặc điều chỉnh mô hình của chúng tôi theo các vấn đề cụ thể.

Do đó, mạng thần kinh đặc biệt hấp dẫn trong việc giải quyết các vấn đề cụ thể do tính linh hoạt và linh hoạt của chúng, điều này giúp chúng ta phát triển các công nghệ sáng tạo.

Như chúng ta đã thấy, có rất nhiều cách để sử dụng các kỹ thuật này. Tuy nhiên, chúng ta phải thận trọng, vì không có công thức thần kì nào ở đây. Như với bất kỳ nỗ lực nào, chúng ta nên luôn bắt đầu từ cơ sở, và đôi khi, sự hồi quy tuyến tính đơn giản có thể chứng minh rất hiệu quả.

Trở lại chủ đề hôm nay, chúng tôi sẽ tận dụng các tính năng mạnh mẽ của mạng thần kinh sâu, sử dụng dữ liệu báo cáo tài chính và giá cả lịch sử làm đầu vào để dự đoán rủi ro.

Mô hình của chúng tôi

Với điều đó, chúng ta sẽ đánh giá hiệu suất của mô hình bằng cách so sánh với các phương pháp đơn giản hơn như tỷ lệ biến động lịch sử.

Trước khi chúng ta đi sâu hơn, giả sử đã quen thuộc với một số khái niệm quan trọng về mạng thần kinh và cách chúng ta có thể sử dụng chúng để suy luận về sự phân bố đầu ra dự đoán.

Ngoài ra, cho mục đích của ngày hôm nay, chúng tôi sẽ chỉ tập trung vào những cải tiến đối với các chỉ số của chúng tôi và kết quả sau khi sử dụng chúng trong chiến lược đầu tư.

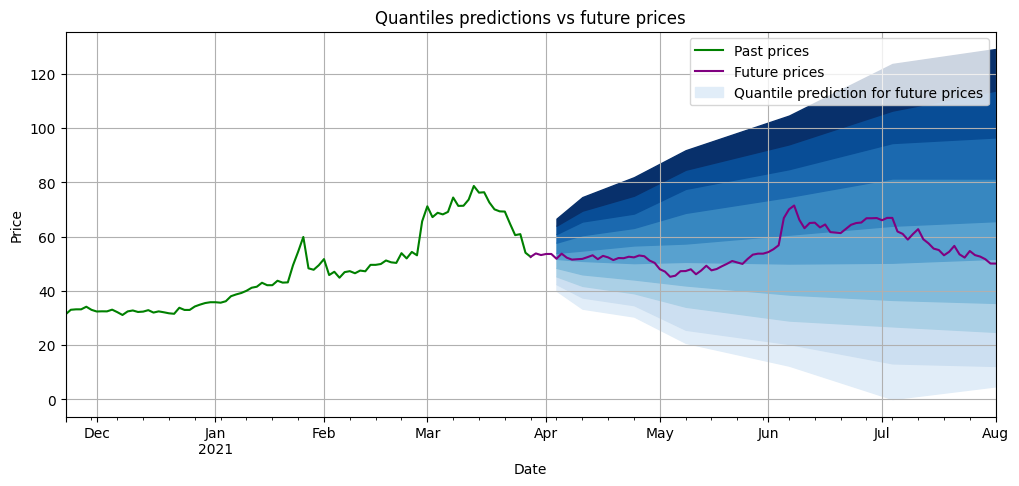

Vì vậy, trong bài viết tiếp theo về việc đo lường sự không chắc chắn dữ liệu chuỗi thời gian, chúng tôi sẽ cố gắng đánh giá rủi ro của công ty bằng cách dự đoán các phân số về lợi nhuận giá dự kiến trong các khoảng thời gian khác nhau trong tương lai, trong ví dụ của chúng tôi, khoảng thời gian từ 5 ngày đến 90 ngày.

Dưới đây là một ví dụ về cách dự đoán phân số tương lai trong các khoảng thời gian khác nhau (mà màu xanh) sẽ hiển thị sau khi mô hình được đào tạo.

Đánh giá mô hình của chúng tôi

Như đã đề cập ở trên, trước khi sử dụng mô hình của chúng tôi trong chiến lược của chúng tôi, chúng tôi sẽ so sánh dự đoán của nó với dự đoán được thu được bằng cách sử dụng chuyển đổi đơn giản về tỷ lệ biến động trong quá khứ.

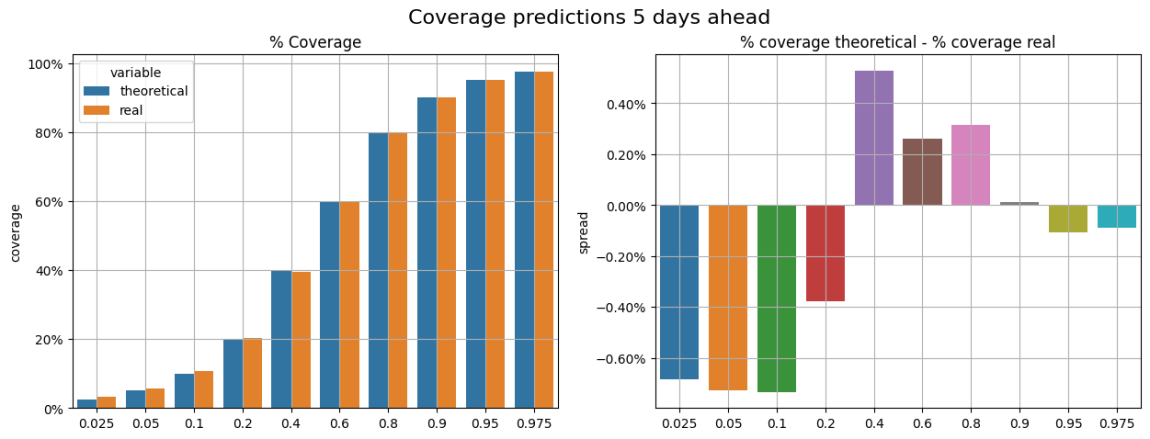

Để đánh giá các mô hình và chuẩn mực của chúng tôi, chúng tôi đã so sánh dự đoán phân đoạn của họ với lợi nhuận quan sát. Ví dụ, trong tất cả các dự đoán của chúng tôi về phân đoạn 0.9, chúng tôi dự đoán trung bình 90% khả năng giá sẽ trả lại thấp hơn dự đoán phân đoạn.

Đây là những gì chúng tôi đã cố gắng đánh giá trong biểu đồ dưới đây (tất cả các kết quả được hiển thị đều đến từ các tập hợp thử nghiệm); ở biểu đồ bên trái, chúng tôi có thể so sánh tỷ lệ bảo hiểm lý thuyết và tỷ lệ bảo hiểm thực tế; ở biểu đồ bên phải, chúng tôi thấy sự khác biệt giữa các tỷ lệ bảo hiểm này (tỷ lệ bảo hiểm lý thuyết - tỷ lệ bảo hiểm thực tế), chúng tôi gọi đó làSự sai lệch về tỷ lệ bảo hiểmVí dụ, với phân số 0.2, sai số phủ sóng gần 0.4%, có nghĩa là trung bình chúng ta quan sát thấy 20.4% dữ liệu thấp hơn các giá trị này, thay vì 20% theo lý thuyết.

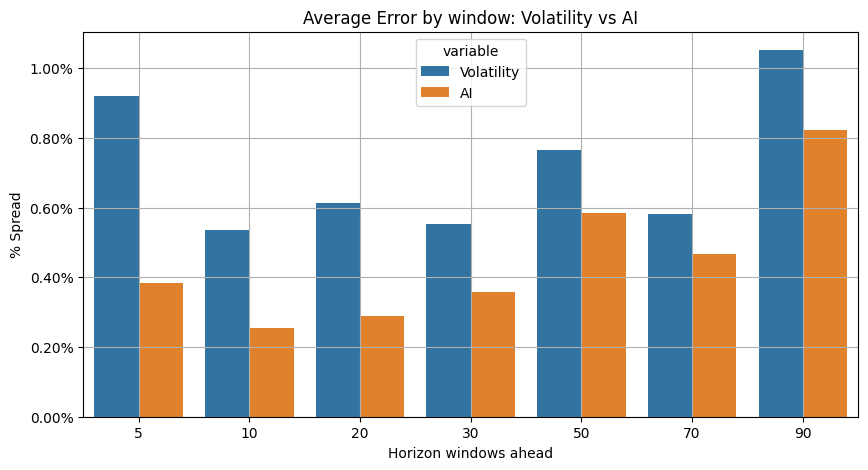

Chúng tôi đã tính trung bình cho tất cả các lỗi phủ định số theo cửa sổ chiếu (5, 10... ngày) và so sánh kết quả của thử nghiệm chuẩn và mô hình AI. Dưới đây chúng ta có thể thấy,Mô hình học sâu của chúng tôi hoạt động tốt hơn.(Mức độ sai lệch trung bình thấp hơn), chúng tôi sẵn sàng đưa mô hình của chúng tôi vào chiến lược của chúng tôi.

AI được đưa vào ADDI

ADDI là một danh mục đầu tư có mức đòn bẩy trung tính beta (beta ~ 0.1), có khả năng tạo ra alpha trong trường hợp thị trường giảm và tăng, với lỗ hổng ròng hạn chế đối với thị trường và rủi ro thấp.

Nhiều phần của chiến lược này chọn những dự án có chất lượng cao và biến động thấp. Do đó, đánh giá rủi ro hàng tồn kho là một nhiệm vụ quan trọng trong quá trình này. Trong không gian, đánh giá rủi ro cũng là một tính toán quan trọng vì chiến lược này cố gắng tránh các dự án có rủi ro rất cao hoặc rất thấp.

Chúng ta có thể đo lường rủi ro bằng cách tính tỷ lệ biến động lịch sử trong các chu kỳ tính toán khác nhau trong phần đa đầu và không đầu của chiến lược.

Để cải thiện phân tích rủi ro ADDI, chúng tôi sẽ thử nghiệm các thuật toán mạng thần kinh sâu được hiển thị trước đây để thay thế quá trình tính toán rủi ro hiện tại.

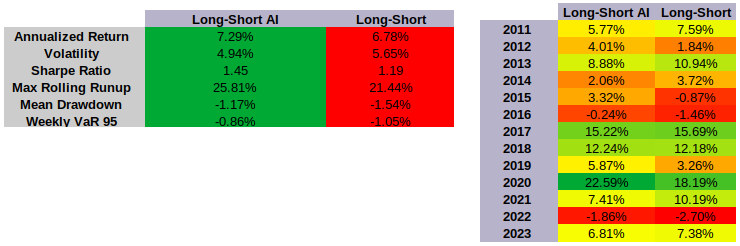

Kết quả

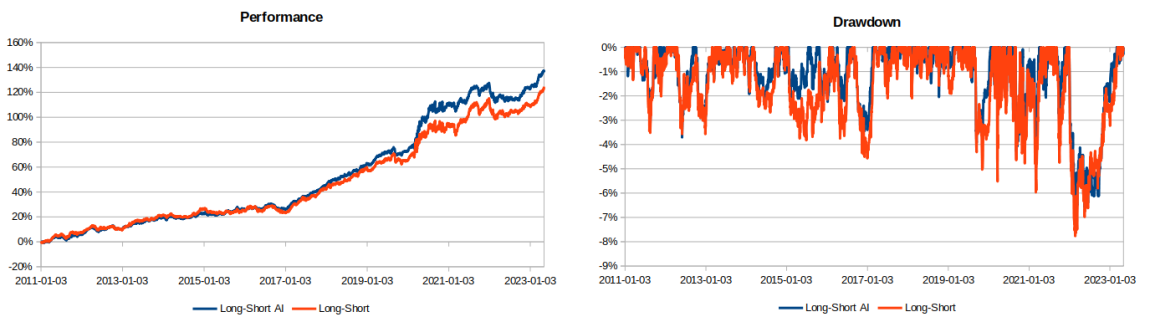

Khi thử nghiệm mô hình học sâu mới trên các chiến lược đầu tư đa đầu và đầu trống của các thành phần của chỉ số S&P 900, kết quả về cả hiệu suất và rủi ro đã được cải thiện:

- Số liệu về tổng lợi nhuận được hiển thị cao hơn so với phiên bản gốc

- Sự biến động giảm

- Tỷ lệ Sharp tăng

- Giảm rủi ro trong việc rút lại và VaR

- Tăng trưởng hàng năm cao nhất.

Kết luận

Trong bài viết này, chúng tôi trình bày một ví dụ về một mô hình thuật toán cao cấp được sử dụng để cải thiện chiến lược định lượng giao dịch đa không gian (ADDI). Chúng tôi trình bày cách sử dụng mạng thần kinh để cải thiện và quản lý chính xác hơn các nhiệm vụ cụ thể trong các sản phẩm đầu tư định lượng, do đó cải thiện kết quả cuối cùng.

Tuy nhiên, tính ứng dụng của mô hình còn hơn thế nữa, chúng ta có thể sử dụng thuật toán này cho các chiến lược khác nhau. Ví dụ, chúng ta có thể sử dụng nó để chọn các công ty có tỷ lệ Sharpe cao nhất hoặc thậm chí để thực hiện các chiến lược giao dịch ghép nối. Bạn có thể nghĩ đến các chiến lược khác không?

Đọc thêm:https://quantdare.com/ai-case-study-long-short-strategy/

- Có lỗi này không? Có lỗi này không?

- Xin hãy cho tôi một câu hỏi về báo cáo sai lầm trong sàn giao dịch.

- Làm ơn dạy các vấn đề về mã hóa JS

- Luật Metcalfe trong Bitcoin

- Xem lại chiến lược theo dõi xu hướng và quay trở lại giá trị trung bình của Bitcoin

- Chúng ta nên phân bổ bao nhiêu Bitcoin cho danh mục đầu tư?

- Làm thế nào để kiếm tiền từ giao dịch Bitcoin qua đêm?

- Tại sao trang web luôn bị sập?

- Xây dựng và thực hiện danh mục đầu tư tối ưu hóa khối lượng giao dịch

- Làm thế nào để cập nhật các tham số trên ổ đĩa thực đang chạy?

- Các nhà lập trình chính sách, chuyên gia về định lượng, lập trình viên trước đây của các công ty trung ương, chuyên gia về độ tin cậy.

- Chiến lược giao dịch đơn giản và hệ thống cao cấp - cái nào tốt hơn?

- Thư viện Python để định lượng giao dịch

- Mô phỏng Ornstein-Uhlenbeck bằng Python

- Tìm hiểu mã PINE, xin vui lòng hỏi cài đặt dừng lỗ có vấn đề gì? Khi kiểm tra lại thì dừng lỗ không thực hiện, khi thực hiện dừng lỗ, nhưng sau đó không theo điều kiện mở đơn trực tiếp liên tục, ngang hàng. Xin vui lòng hỏi tay giỏi là vấn đề gì?

- Pine đa chu kỳ

- Tổng hợp các chi tiết đặt hàng giao dịch tương lai và truy vấn giao diện nắm giữ

- ngôn ngữ pine

- o(

_ ) - Hãy yêu cầu mọi người viết một chiến lược lưới.