Một xu hướng theo chiến lược

Tác giả:ChaoZhang, Ngày: 2023-10-24 14:47:38Tags:

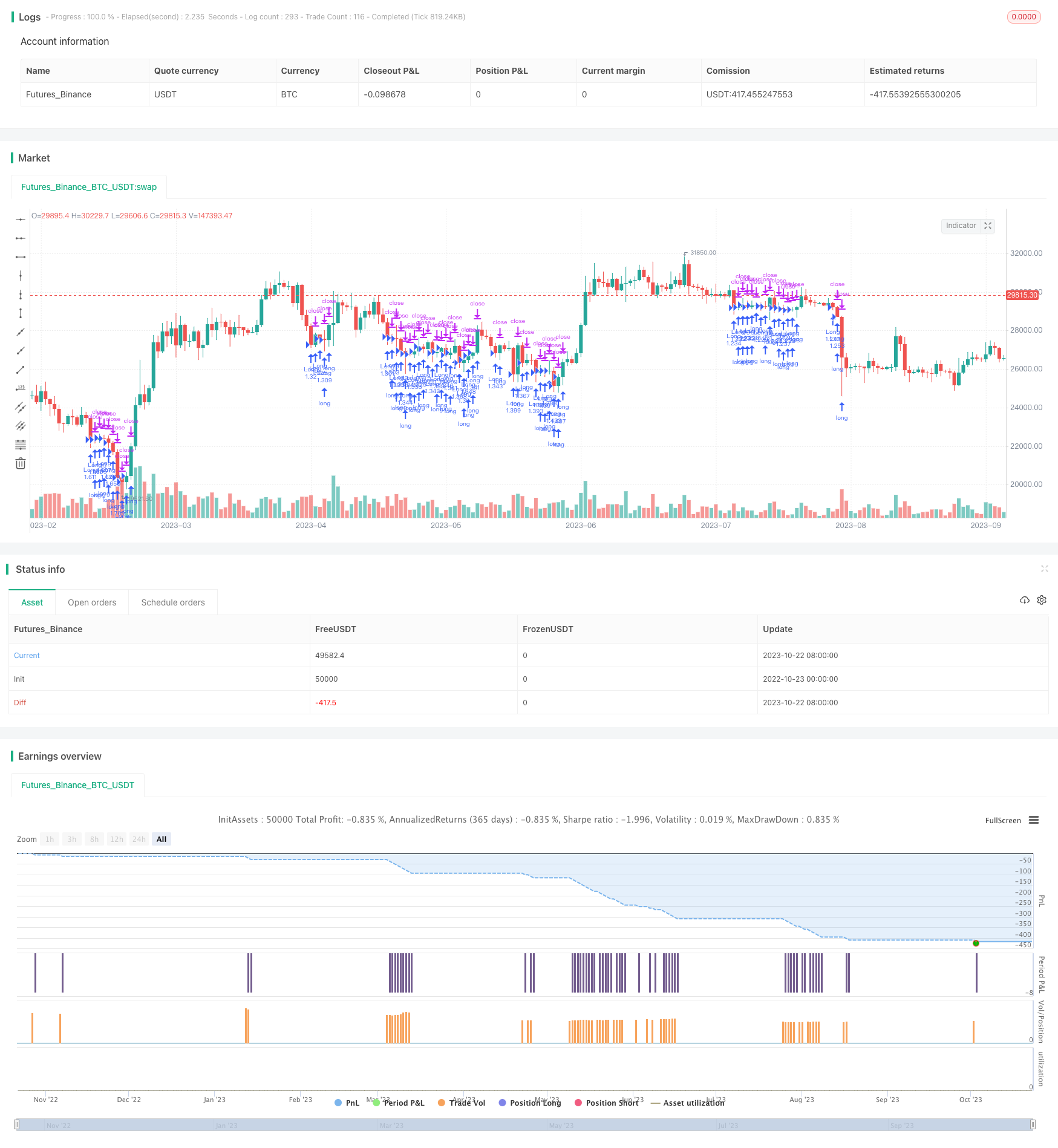

Tổng quan

Chiến lược này kết hợp các cực điểm của chỉ số RSI và lọc Trung bình Di chuyển đơn giản (SMA) để theo dõi xu hướng. Khi RSI đạt mức mua quá mức hoặc bán quá mức, các hướng dài và ngắn được xác định dựa trên hướng SMA. Chiến lược này phù hợp với chỉ số chứng khoán Mỹ, chỉ số châu Âu, chỉ số châu Á, vàng, bạc và các loại khác. Thông qua các quy tắc RSI và SMA đơn giản, nó có hiệu quả nắm bắt xu hướng.

Chiến lược logic

-

Tính toán giá trị chỉ số RSI, đặt giới hạn trên của ngưỡng mua quá mức là 65 và giới hạn dưới của ngưỡng bán quá mức là 45.

-

Tính toán SMA 200 ngày để xác định hướng xu hướng.

-

Khi chỉ số RSI dưới 45 (được bán quá mức) và giá trên SMA, mua dài; khi chỉ số RSI trên 65 (được mua quá mức) và giá dưới SMA, mua ngắn.

-

Khi chỉ số RSI trên 75 (được mua quá nhiều) và giá trên SMA, đóng các vị trí dài; khi chỉ số RSI dưới 25 (được bán quá nhiều) và giá dưới SMA, đóng các vị trí ngắn.

Chiến lược này nắm bắt xu hướng hiệu quả bằng cách sử dụng RSI cực đoan vào các mục thời gian và hướng SMA để lọc. RSI cực đoan chỉ ra sự đảo ngược tiềm năng, trong khi hướng SMA đảm bảo giao dịch phù hợp với xu hướng. Cùng nhau, chúng đảm bảo giao dịch hợp lý và tỷ lệ thắng cao hơn.

Ưu điểm

-

Đơn giản và rõ ràng chiến lược logic, dễ dàng để hiểu và làm chủ.

-

Dựa trên các chỉ số RSI và SMA nổi tiếng, dễ thực hiện.

-

RSI cực đoan chỉ ra các điểm đảo ngược tiềm năng, bộ lọc SMA đảm bảo tính chính xác hướng.

-

Cài đặt tham số hợp lý tránh giao dịch quá mức.

-

Áp dụng cho nhiều sản phẩm như chỉ số và hàng hóa.

-

Khám phá sự biến động giá đáng kể trong xu hướng.

So với chỉ số RSI một mình, chiến lược này thêm bộ lọc xu hướng SMA để tránh đường dài / ngắn mù. So với các hệ thống SMA một mình, chiến lược cải thiện hiệu quả thời gian bằng cách sử dụng các điểm cực của chỉ số RSI. Nhìn chung, nó kết hợp các điểm mạnh của cả hai cho một chiến lược theo xu hướng thực tế.

Rủi ro và giải pháp

-

Sử dụng thời gian SMA ngắn hơn để tăng độ nhạy.

-

RSI khác biệt có nguy cơ mất giao dịch. Thêm các chỉ số khác như MACD để phát hiện các bất thường.

-

Cả RSI và SMA đều có thể tạo ra tín hiệu sai trong các thị trường dao động. Ngừng giao dịch khi thị trường giới hạn phạm vi được phát hiện.

-

Cài đặt tham số không chính xác dẫn đến giao dịch quá mức hoặc bỏ lỡ giao dịch.

-

Một sản phẩm backtest không đủ để đánh giá chiến lược.

-

Quản lý rủi ro và vốn trong giao dịch trực tiếp.

Hướng dẫn cải thiện

-

Tối ưu hóa thời gian RSI cho các sản phẩm khác nhau.

-

Tối ưu hóa thời gian SMA, tích hợp nhiều SMA.

-

Thêm stop loss để kiểm soát rủi ro tốt hơn.

-

Thêm các chỉ số khác để xác nhận nhiều yếu tố.

-

Cải thiện thời gian nhập cảnh với các chỉ số biến động.

-

Phát triển hệ thống tham số thích nghi cho tối ưu hóa động.

-

Kiểm tra các phương pháp quản lý vốn khác nhau cho tối ưu.

-

Tạo tập hợp chiến lược cho các điều kiện thị trường khác nhau.

Kết luận

RSI cực với chiến lược lọc SMA kết hợp các điểm mạnh của cả hai để theo dõi xu hướng hiệu quả. Logic rõ ràng và các tham số vững chắc. Nó hoạt động trên nhiều sản phẩm để cải thiện đáng kể hiệu quả thời gian và tỷ lệ thắng so với các hệ thống RSI hoặc SMA một mình. Có chỗ cho cải tiến như tối ưu hóa tham số và dừng lỗ để tăng cường độ bền và khả năng thích nghi. Nhìn chung, nó cung cấp cho các nhà giao dịch xu hướng một công cụ rất hữu ích và hiệu quả.

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5

strategy('Relative Strength Index Extremes with 200-Day Moving Average Filte', overlay=true, pyramiding=1, initial_capital=10000, default_qty_type=strategy.cash, default_qty_value=36000, calc_on_order_fills=false, slippage=0, commission_type=strategy.commission.percent, commission_value=0.01)

// Rsi

rsi_lenght = input.int(14, title='RSI lenght', minval=0)

rsi_up = ta.rma(math.max(ta.change(close), 0), rsi_lenght)

rsi_down = ta.rma(-math.min(ta.change(close), 0), rsi_lenght)

rsi_value = rsi_down == 0 ? 100 : rsi_up == 0 ? 0 : 100 - 100 / (1 + rsi_up / rsi_down)

//Sma

Length1 = input.int(200, title=' SMA Lenght', minval=1)

SMA1 = ta.sma(close, Length1)

//Strategy Logic

Long = rsi_value < 45 and close > SMA1

Long_exit = rsi_value > 75 and close > SMA1

Short = rsi_value > 65 and close < SMA1

Short_exit = rsi_value < 25 and close < SMA1

if Long

strategy.entry('Long', strategy.long)

if Short

strategy.entry('Short', strategy.short)

strategy.close_all(Long_exit or Short_exit)

pera(pcnt) =>

strategy.position_size != 0 ? math.round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

stoploss = input.float(title=' stop loss', defval=5, minval=0.5)

los = pera(stoploss)

strategy.exit('SL', loss=los)

//by wielkieef

- Chiến lược giao dịch giữa các thị trường trung bình động kép

- Chiến lược điều chỉnh băng Bollinger

- Chiến lược kiểm tra lại sức mạnh bò và gấu

- Chiến lược chéo trung bình di chuyển

- Chiến lược đột phá động lượng Stochastic

- Chiến lược thoát khỏi Qullamaggie V2

- Chiến lược Phá vỡ dựa trên các kênh Camarilla

- Đi theo chiến lược chuyển động trung bình xu hướng

- Chiến lược đột phá xu hướng hàng tháng

- Chiến lược chỉ số biến động của DEMA

- Chiến lược chéo stochastic đa khung thời gian

- Chiến lược giao dịch theo dõi trung bình động

- SMA vượt qua RSI Golden Cross Death Cross Chiến lược giao dịch

- Theo chiến lược siêu xu hướng

- Chiến lược kết hợp biến động đảo ngược xu hướng

- Chiến lược thu lợi nhuận tiến bộ

- Chiến lược đột phá hai vị trí

- Xu hướng theo chiến lược mua giảm bán đỉnh

- Chiến lược kết hợp trung bình động và MACD

- Động lực Di chuyển Trung bình Xu hướng chéo theo chiến lược