Chiến lược đảo ngược động lực ba chỉ số

Tác giả:ChaoZhang, Ngày: 2023-10-26 16:12:33Tags:

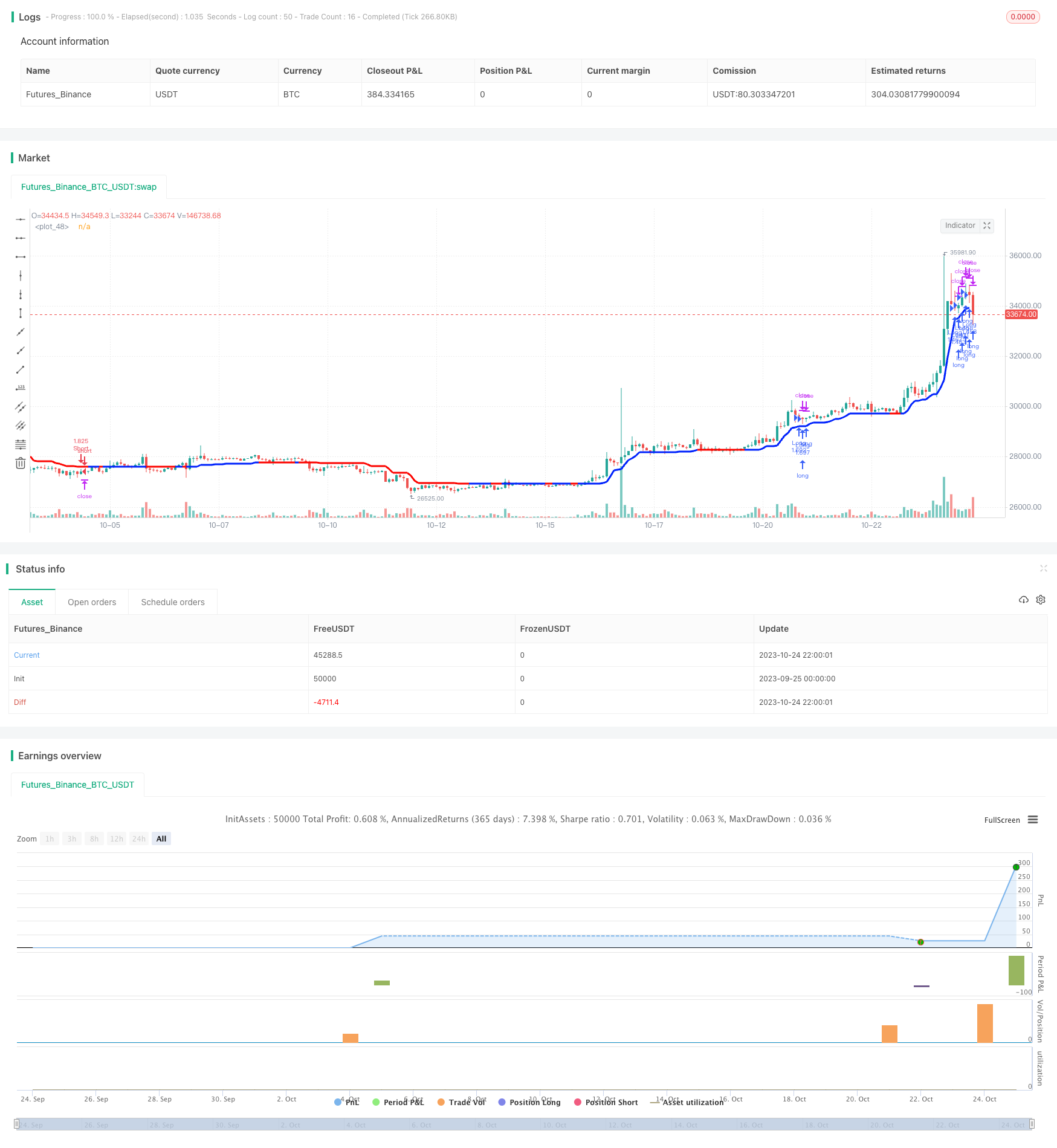

Tổng quan

Chiến lược này kết hợp ba chỉ số công khai nguồn mở - Trend Magic, Squeeze Momentum và Cumulative Delta Volume để phát hiện các biến động cực đoan trên thị trường. Ba chỉ số này xác minh lẫn nhau và có thể xác định hiệu quả các điểm đảo ngược trên thị trường.

Chiến lược logic

Chiến lược này sử dụng biểu đồ nến 1 phút hoặc 3 phút, với mức dừng lỗ gấp 1,5 lần ATR từ giá đóng.

Đầu tiên, chỉ số Trend Magic, cùng với chỉ số ATR, đánh giá xu hướng và biến động của thị trường. Khi chỉ số CCI trên 0, nó chỉ ra rằng biến động đang diễn ra. Tại thời điểm này, nếu vị trí chỉ số ATR cao hơn giá, nó chỉ ra xu hướng tăng, nếu không thì nó chỉ ra xu hướng giảm.

Thứ hai, chỉ số Squeeze Momentum đánh giá khi nào biến động tăng và giảm. Khi Bollinger Bands bị nén trong Keltner Channels, nó cho thấy biến động thị trường đang giảm. Sau khi trạng thái nén này kéo dài trong một khoảng thời gian, Bollinger Bands chắc chắn sẽ phá vỡ các Keltner Channels, gây ra sự gia tăng hoặc giảm giá cực đoan.

Cuối cùng, chỉ số khối lượng Delta tích lũy suy ra lực lượng thị trường bằng cách tính toán sự khác biệt giữa khối lượng giao dịch mua và bán.

Khi tất cả ba chỉ số cung cấp tín hiệu cùng một lúc, nó xác nhận rằng thị trường đang ở gần một điểm đảo ngược.

Phân tích lợi thế

- Sử dụng nhiều chỉ số để xác nhận có thể ngăn chặn hiệu quả các sự đột phá sai

- Breaking Bollinger Bands và Keltner Channels có tỷ lệ thắng tương đối cao

- Chuyển đổi âm lượng cho thấy sự thay đổi lực, hỗ trợ tín hiệu đảo ngược

- Giao dịch đảo ngược có rủi ro tương đối thấp và phù hợp với các hoạt động ngắn hạn

Phân tích rủi ro

- Giao dịch trên một khung thời gian duy nhất đặt ra rủi ro đáng kể bị mắc kẹt

- Sự đảo ngược có thể không xảy ra ở điểm đột phá đầu tiên, có nguy cơ bỏ lỡ bước vào tối ưu

- Cần phải theo dõi khung thời gian dài hơn để tránh giao dịch chống lại xu hướng

- Có thể chọn chỉ đi dài hoặc ngắn dựa trên hướng xu hướng chính

- Có thể thiết lập điều kiện ADX để tránh giao dịch khi xu hướng không rõ ràng

Hướng dẫn tối ưu hóa

- Thêm xác nhận khung thời gian chéo, sử dụng thời gian dài hơn để xác định xu hướng

- Thêm sàng lọc sản phẩm, chọn các sản phẩm có biến động cao hơn

- Điều chỉnh các thông số chỉ số để tối ưu hóa hiệu ứng chỉ số

- Kết hợp các mô hình học máy để cải thiện tỷ lệ thắng

- Kết hợp các chỉ số tâm lý, giao dịch chống lại thái cực trong tâm lý thị trường

Kết luận

Chiến lược này sử dụng nhiều chỉ số để xác định xu hướng thị trường, và mở các vị trí khi nhiều chỉ số cung cấp tín hiệu nhất quán. So với chỉ số duy nhất, nó có thể lọc ra nhiều tín hiệu sai hơn. Nhưng vì nó chỉ hoạt động trên một khung thời gian duy nhất, nó vẫn dễ bị mắc kẹt trong các thị trường xu hướng.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © myn

//@version=5

strategy('Strategy Myth-Busting #11 - TrendMagic+SqzMom+CDV - [MYN]', max_bars_back=5000, overlay=true, pyramiding=0, initial_capital=1000, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.075, use_bar_magnifier = false)

// HA to Regular Candlestick resolover

useHA = input.bool(true, "Use Heiken Ashi")

CLOSE = close

OPEN = open

HIGH = high

LOW = low

CLOSE := useHA ? (OPEN + CLOSE + HIGH + LOW) / 4 : CLOSE

OPEN := useHA ? na(OPEN[1]) ? (OPEN + CLOSE) / 2: (OPEN[1] + CLOSE[1]) / 2 : OPEN

HIGH := useHA ? math.max(HIGH, math.max(OPEN, CLOSE)) : HIGH

LOW := useHA ? math.min(LOW, math.min(OPEN, CLOSE)) : LOW

isCrypto = input.bool(true, "Is Crypto?")

// Functions

f_priorBarsSatisfied(_objectToEval, _numOfBarsToLookBack) =>

returnVal = false

for i = 0 to _numOfBarsToLookBack

if (_objectToEval[i] == true)

returnVal = true

/////////////////////////////////////

//* Put your strategy logic below *//

/////////////////////////////////////

// Trend Magic by KivancOzbilgic

//░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

period = input(20, 'CCI period')

coeff = input(2, 'ATR Multiplier')

AP = input(5, 'ATR Period')

ATR = ta.sma(ta.tr, AP)

src = CLOSE

upT = LOW - ATR * coeff

downT = HIGH + ATR * coeff

MagicTrend = 0.0

MagicTrend := ta.cci(src, period) >= 0 ? upT < nz(MagicTrend[1]) ? nz(MagicTrend[1]) : upT : downT > nz(MagicTrend[1]) ? nz(MagicTrend[1]) : downT

color1 = ta.cci(src, period) >= 0 ? #0022FC : #FC0400

plot(MagicTrend, color=color1, linewidth=3)

alertcondition(ta.cross(CLOSE, MagicTrend), title='Cross Alert', message='Price - MagicTrend Crossing!')

alertcondition(ta.crossover(LOW, MagicTrend), title='CrossOver Alarm', message='BUY SIGNAL!')

alertcondition(ta.crossunder(HIGH, MagicTrend), title='CrossUnder Alarm', message='SELL SIGNAL!')

i_numLookbackBarsTM = input(17,title="Number of bars to look back to validate Trend Magic trend")

//trendMagicEntryLong = trendMagicEntryConditionLong and f_priorBarsSatisfied(trendMagicEntryConditionLong,i_numLookbackBarsTM)

//trendMagicEntryShort = trendMagicEntryConditionShort and f_priorBarsSatisfied(trendMagicEntryConditionShort,i_numLookbackBarsTM)

trendMagicEntryConditionLong = ta.cci(src, period) >= 0 and src > MagicTrend + (isCrypto ? 5 : 0 )

trendMagicEntryConditionShort = ta.cci(src, period) < 0 and src < MagicTrend - (isCrypto ? 5 : 0)

trendMagicEntryLong = trendMagicEntryConditionLong and ta.barssince(trendMagicEntryConditionShort) > i_numLookbackBarsTM

trendMagicEntryShort = trendMagicEntryConditionShort and ta.barssince(trendMagicEntryConditionLong) > i_numLookbackBarsTM

// Squeeze Momentum by LazyBear

//░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

length = input(10, title='BB Length', group="Squeeze Momentum")

mult = input(2.0, title='BB MultFactor')

lengthKC = input(10, title='KC Length')

multKC = input(1.5, title='KC MultFactor')

useTrueRange = input(true, title='Use TrueRange (KC)')

// Calculate BB

source = CLOSE

basis = ta.sma(source, length)

dev = multKC * ta.stdev(source, length)

upperBB = basis + dev

lowerBB = basis - dev

// Calculate KC

ma = ta.sma(source, lengthKC)

range_1 = useTrueRange ? ta.tr : HIGH - LOW

rangema = ta.sma(range_1, lengthKC)

upperKC = ma + rangema * multKC

lowerKC = ma - rangema * multKC

sqzOn = lowerBB > lowerKC and upperBB < upperKC

sqzOff = lowerBB < lowerKC and upperBB > upperKC

noSqz = sqzOn == false and sqzOff == false

val = ta.linreg(source - math.avg(math.avg(ta.highest(HIGH, lengthKC), ta.lowest(LOW, lengthKC)), ta.sma(CLOSE, lengthKC)), lengthKC, 0)

iff_1 = val > nz(val[1]) ? color.lime : color.green

iff_2 = val < nz(val[1]) ? color.red : color.maroon

bcolor = val > 0 ? iff_1 : iff_2

scolor = noSqz ? color.blue : sqzOn ? color.black : color.gray

//plot(val, color=bcolor, style=plot.style_histogram, linewidth=4)

//plot(0, color=scolor, style=plot.style_cross, linewidth=2)

i_numLookbackBarsSM = input(14,title="Number of bars to look back to validate Sqz Mom trend")

//sqzmomEntryLong = val > 0 and f_priorBarsSatisfied(val > 0,i_numLookbackBarsSM)

//sqzmomEntryShort = val < 0 and f_priorBarsSatisfied(val < 0,i_numLookbackBarsSM)

sqzmomEntryConditionLong = val > 0

sqzmomEntryConditionShort = val < 0

sqzmomEntryLong = sqzmomEntryConditionLong and ta.barssince(sqzmomEntryConditionShort) > i_numLookbackBarsSM

sqzmomEntryShort = sqzmomEntryConditionShort and ta.barssince(sqzmomEntryConditionLong) > i_numLookbackBarsSM

// Cumulative Delta Volume by LonesomeTheBlue

//░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

linestyle = input.string(defval='Candle', title='Style', options=['Candle', 'Line'], group="Cumlative Delta Volume")

hacandle = input(defval=true, title='Heikin Ashi Candles?')

showma1 = input.bool(defval=false, title='SMA 1', inline='ma1')

ma1len = input.int(defval=50, title='', minval=1, inline='ma1')

ma1col = input.color(defval=color.lime, title='', inline='ma1')

showma2 = input.bool(defval=false, title='SMA 2', inline='ma2')

ma2len = input.int(defval=200, title='', minval=1, inline='ma2')

ma2col = input.color(defval=color.red, title='', inline='ma2')

showema1 = input.bool(defval=false, title='EMA 1', inline='ema1')

ema1len = input.int(defval=50, title='', minval=1, inline='ema1')

ema1col = input.color(defval=color.lime, title='', inline='ema1')

showema2 = input.bool(defval=false, title='EMA 2', inline='ema2')

ema2len = input.int(defval=200, title='', minval=1, inline='ema2')

ema2col = input.color(defval=color.red, title='', inline='ema2')

colorup = input.color(defval=color.lime, title='Body', inline='bcol')

colordown = input.color(defval=color.red, title='', inline='bcol')

bcolup = input.color(defval=#74e05e, title='Border', inline='bocol')

bcoldown = input.color(defval=#ffad7d, title='', inline='bocol')

wcolup = input.color(defval=#b5b5b8, title='Wicks', inline='wcol')

wcoldown = input.color(defval=#b5b5b8, title='', inline='wcol')

tw = HIGH - math.max(OPEN, CLOSE)

bw = math.min(OPEN, CLOSE) - LOW

body = math.abs(CLOSE - OPEN)

_rate(cond) =>

ret = 0.5 * (tw + bw + (cond ? 2 * body : 0)) / (tw + bw + body)

ret := nz(ret) == 0 ? 0.5 : ret

ret

deltaup = volume * _rate(OPEN <= CLOSE)

deltadown = volume * _rate(OPEN > CLOSE)

delta = CLOSE >= OPEN ? deltaup : -deltadown

cumdelta = ta.cum(delta)

float ctl = na

float o = na

float h = na

float l = na

float c = na

if linestyle == 'Candle'

o := cumdelta[1]

h := math.max(cumdelta, cumdelta[1])

l := math.min(cumdelta, cumdelta[1])

c := cumdelta

ctl

else

ctl := cumdelta

ctl

plot(ctl, title='CDV Line', color=color.new(color.blue, 0), linewidth=2)

float haclose = na

float haopen = na

float hahigh = na

float halow = na

haclose := (o + h + l + c) / 4

haopen := na(haopen[1]) ? (o + c) / 2 : (haopen[1] + haclose[1]) / 2

hahigh := math.max(h, math.max(haopen, haclose))

halow := math.min(l, math.min(haopen, haclose))

c_ = hacandle ? haclose : c

o_ = hacandle ? haopen : o

h_ = hacandle ? hahigh : h

l_ = hacandle ? halow : l

//plotcandle(o_, h_, l_, c_, title='CDV Candles', color=o_ <= c_ ? colorup : colordown, bordercolor=o_ <= c_ ? bcolup : bcoldown, wickcolor=o_ <= c_ ? bcolup : bcoldown)

//plot(showma1 and linestyle == 'Candle' ? ta.sma(c_, ma1len) : na, title='SMA 1', color=ma1col)

//plot(showma2 and linestyle == 'Candle' ? ta.sma(c_, ma2len) : na, title='SMA 2', color=ma2col)

//plot(showema1 and linestyle == 'Candle' ? ta.ema(c_, ema1len) : na, title='EMA 1', color=ema1col)

//plot(showema2 and linestyle == 'Candle' ? ta.ema(c_, ema2len) : na, title='EMA 2', color=ema2col)

i_numLookbackBarsCDV = input(14,title="Number of bars to look back to validate CDV trend")

//cdvEntryLong = o_ < c_ and f_priorBarsSatisfied(o_ < c_,i_numLookbackBarsCDV)

//cdvEntryShort = o_ > c_ and f_priorBarsSatisfied(o_ > c_,i_numLookbackBarsCDV)

cdvEntryConditionLong = o_ <= c_

cdvEntryConditionShort = o_ > c_

cdvEntryLong = cdvEntryConditionLong and ta.barssince(cdvEntryConditionShort) > i_numLookbackBarsCDV

cdvEntryShort = cdvEntryConditionShort and ta.barssince(cdvEntryConditionLong) > i_numLookbackBarsCDV

//////////////////////////////////////

//* Put your strategy rules below *//

/////////////////////////////////////

longCondition = trendMagicEntryLong and sqzmomEntryLong and cdvEntryLong

shortCondition = trendMagicEntryShort and sqzmomEntryShort and cdvEntryShort

//define as 0 if do not want to use

closeLongCondition = 0

closeShortCondition = 0

// ADX

//░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

adxEnabled = input.bool(defval = false , title = "Average Directional Index (ADX)", tooltip = "", group ="ADX" )

adxlen = input(14, title="ADX Smoothing", group="ADX")

adxdilen = input(14, title="DI Length", group="ADX")

adxabove = input(25, title="ADX Threshold", group="ADX")

adxdirmov(len) =>

adxup = ta.change(HIGH)

adxdown = -ta.change(LOW)

adxplusDM = na(adxup) ? na : (adxup > adxdown and adxup > 0 ? adxup : 0)

adxminusDM = na(adxdown) ? na : (adxdown > adxup and adxdown > 0 ? adxdown : 0)

adxtruerange = ta.rma(ta.tr, len)

adxplus = fixnan(100 * ta.rma(adxplusDM, len) / adxtruerange)

adxminus = fixnan(100 * ta.rma(adxminusDM, len) / adxtruerange)

[adxplus, adxminus]

adx(adxdilen, adxlen) =>

[adxplus, adxminus] = adxdirmov(adxdilen)

adxsum = adxplus + adxminus

adx = 100 * ta.rma(math.abs(adxplus - adxminus) / (adxsum == 0 ? 1 : adxsum), adxlen)

adxsig = adxEnabled ? adx(adxdilen, adxlen) : na

isADXEnabledAndAboveThreshold = adxEnabled ? (adxsig > adxabove) : true

//Backtesting Time Period (Input.time not working as expected as of 03/30/2021. Giving odd start/end dates

//░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

useStartPeriodTime = input.bool(true, 'Start', group='Date Range', inline='Start Period')

startPeriodTime = input(timestamp('1 Jan 2019'), '', group='Date Range', inline='Start Period')

useEndPeriodTime = input.bool(true, 'End', group='Date Range', inline='End Period')

endPeriodTime = input(timestamp('31 Dec 2030'), '', group='Date Range', inline='End Period')

start = useStartPeriodTime ? startPeriodTime >= time : false

end = useEndPeriodTime ? endPeriodTime <= time : false

calcPeriod = true

// Trade Direction

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

tradeDirection = input.string('Long and Short', title='Trade Direction', options=['Long and Short', 'Long Only', 'Short Only'], group='Trade Direction')

// Percent as Points

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

per(pcnt) =>

strategy.position_size != 0 ? math.round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

// Take profit 1

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

tp1 = input.float(title='Take Profit 1 - Target %', defval=2, minval=0.0, step=0.5, group='Take Profit', inline='Take Profit 1')

q1 = input.int(title='% Of Position', defval=100, minval=0, group='Take Profit', inline='Take Profit 1')

// Take profit 2

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

tp2 = input.float(title='Take Profit 2 - Target %', defval=100, minval=0.0, step=0.5, group='Take Profit', inline='Take Profit 2')

q2 = input.int(title='% Of Position', defval=100, minval=0, group='Take Profit', inline='Take Profit 2')

// Take profit 3

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

tp3 = input.float(title='Take Profit 3 - Target %', defval=100, minval=0.0, step=0.5, group='Take Profit', inline='Take Profit 3')

q3 = input.int(title='% Of Position', defval=100, minval=0, group='Take Profit', inline='Take Profit 3')

// Take profit 4

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

tp4 = input.float(title='Take Profit 4 - Target %', defval=100, minval=0.0, step=0.5, group='Take Profit')

/// Stop Loss

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

stoplossPercent = input.float(title='Stop Loss (%)', defval=6, minval=0.01, group='Stop Loss') * 0.01

slLongClose = CLOSE < strategy.position_avg_price * (1 - stoplossPercent)

slShortClose = CLOSE > strategy.position_avg_price * (1 + stoplossPercent)

/// Leverage

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

leverage = input.float(1, 'Leverage', step=.5, group='Leverage')

contracts = math.min(math.max(.000001, strategy.equity / CLOSE * leverage), 1000000000)

/// Trade State Management

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

isInLongPosition = strategy.position_size > 0

isInShortPosition = strategy.position_size < 0

/// ProfitView Alert Syntax String Generation

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

alertSyntaxPrefix = input.string(defval='CRYPTANEX_99FTX_Strategy-Name-Here', title='Alert Syntax Prefix', group='ProfitView Alert Syntax')

alertSyntaxBase = alertSyntaxPrefix + '\n#' + str.tostring(OPEN) + ',' + str.tostring(HIGH) + ',' + str.tostring(LOW) + ',' + str.tostring(CLOSE) + ',' + str.tostring(volume) + ','

/// Trade Execution

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

longConditionCalc = (longCondition and isADXEnabledAndAboveThreshold)

shortConditionCalc = (shortCondition and isADXEnabledAndAboveThreshold)

if calcPeriod

if longConditionCalc and tradeDirection != 'Short Only' and isInLongPosition == false

strategy.entry('Long', strategy.long, qty=contracts)

alert(message=alertSyntaxBase + 'side:long', freq=alert.freq_once_per_bar_close)

if shortConditionCalc and tradeDirection != 'Long Only' and isInShortPosition == false

strategy.entry('Short', strategy.short, qty=contracts)

alert(message=alertSyntaxBase + 'side:short', freq=alert.freq_once_per_bar_close)

//Inspired from Multiple %% profit exits example by adolgo https://www.tradingview.com/script/kHhCik9f-Multiple-profit-exits-example/

strategy.exit('TP1', qty_percent=q1, profit=per(tp1))

strategy.exit('TP2', qty_percent=q2, profit=per(tp2))

strategy.exit('TP3', qty_percent=q3, profit=per(tp3))

strategy.exit('TP4', profit=per(tp4))

strategy.close('Long', qty_percent=100, comment='SL Long', when=slLongClose)

strategy.close('Short', qty_percent=100, comment='SL Short', when=slShortClose)

strategy.close_all(when=closeLongCondition or closeShortCondition, comment='Close Postion')

/// Dashboard

// ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

// Inspired by https://www.tradingview.com/script/uWqKX6A2/ - Thanks VertMT

showDashboard = input.bool(group="Dashboard", title="Show Dashboard", defval=false)

f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

_cellText = _title + "\n" + _value

table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor, text_size=size.auto)

// Draw dashboard table

if showDashboard

var bgcolor = color.new(color.black,0)

// Keep track of Wins/Losses streaks

newWin = (strategy.wintrades > strategy.wintrades[1]) and (strategy.losstrades == strategy.losstrades[1]) and (strategy.eventrades == strategy.eventrades[1])

newLoss = (strategy.wintrades == strategy.wintrades[1]) and (strategy.losstrades > strategy.losstrades[1]) and (strategy.eventrades == strategy.eventrades[1])

varip int winRow = 0

varip int lossRow = 0

varip int maxWinRow = 0

varip int maxLossRow = 0

if newWin

lossRow := 0

winRow := winRow + 1

if winRow > maxWinRow

maxWinRow := winRow

if newLoss

winRow := 0

lossRow := lossRow + 1

if lossRow > maxLossRow

maxLossRow := lossRow

// Prepare stats table

var table dashTable = table.new(position.bottom_right, 1, 15, border_width=1)

if barstate.islastconfirmedhistory

// Update table

dollarReturn = strategy.netprofit

f_fillCell(dashTable, 0, 0, "Start:", str.format("{0,date,long}", strategy.closedtrades.entry_time(0)) , bgcolor, color.white) // + str.format(" {0,time,HH:mm}", strategy.closedtrades.entry_time(0))

f_fillCell(dashTable, 0, 1, "End:", str.format("{0,date,long}", strategy.opentrades.entry_time(0)) , bgcolor, color.white) // + str.format(" {0,time,HH:mm}", strategy.opentrades.entry_time(0))

_profit = (strategy.netprofit / strategy.initial_capital) * 100

f_fillCell(dashTable, 0, 2, "Net Profit:", str.tostring(_profit, '##.##') + "%", _profit > 0 ? color.green : color.red, color.white)

_numOfDaysInStrategy = (strategy.opentrades.entry_time(0) - strategy.closedtrades.entry_time(0)) / (1000 * 3600 * 24)

f_fillCell(dashTable, 0, 3, "Percent Per Day", str.tostring(_profit / _numOfDaysInStrategy, '#########################.#####')+"%", _profit > 0 ? color.green : color.red, color.white)

_winRate = ( strategy.wintrades / strategy.closedtrades ) * 100

f_fillCell(dashTable, 0, 4, "Percent Profitable:", str.tostring(_winRate, '##.##') + "%", _winRate < 50 ? color.red : _winRate < 75 ? #999900 : color.green, color.white)

f_fillCell(dashTable, 0, 5, "Profit Factor:", str.tostring(strategy.grossprofit / strategy.grossloss, '##.###'), strategy.grossprofit > strategy.grossloss ? color.green : color.red, color.white)

f_fillCell(dashTable, 0, 6, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

f_fillCell(dashTable, 0, 8, "Max Wins In A Row:", str.tostring(maxWinRow, '######') , bgcolor, color.white)

f_fillCell(dashTable, 0, 9, "Max Losses In A Row:", str.tostring(maxLossRow, '######') , bgcolor, color.white)

- Chiến lược phá vỡ đà tăng trưởng tiền điện tử

- Chiến lược chỉ số kết hợp hai chỉ số chứng khoán và trung bình động cân nhắc khối lượng

- Giao dịch xu hướng với Hệ thống giao dịch chéo EMA đôi

- Xu hướng trung bình di chuyển dần dần theo chiến lược

- RSI Momentum Chiến lược ngắn dài

- Động cơ dao động stochastic kết hợp và 123 Chiến lược đảo ngược

- Chiến lược chọn lọc chồng chéo đảo ngược kép

- Chiến lược giao dịch hỗn hợp chuyển động trung bình hai và ba đáy flash

- Chiến lược giao dịch Stochastic trung bình

- Chiến lược giao dịch đột phá của lực biến động

- Chiến lược giao dịch chênh lệch trung bình động

- Chiến lược xu hướng thích nghi kênh Donchian

- Chiến lược giao dịch rủi ro được kiểm soát bởi MACD

- Xu hướng RSI theo chiến lược

- Chiến lược giao dịch đảo ngược trung bình dựa trên đường trung bình động

- Chiến lược giao dịch đảo ngược trung bình của EMA

- Chiến lược giao dịch kết hợp nhiều chỉ số

- Sự kết hợp chiến lược đa yếu tố

- Chiến lược quyết định bỏ phiếu có những hạn chế

- Chiến lược dừng lỗ hai giai đoạn