Chiến lược giao dịch chéo trung bình động trong ngày

Tác giả:ChaoZhang, Ngày: 2024-01-19Tags:

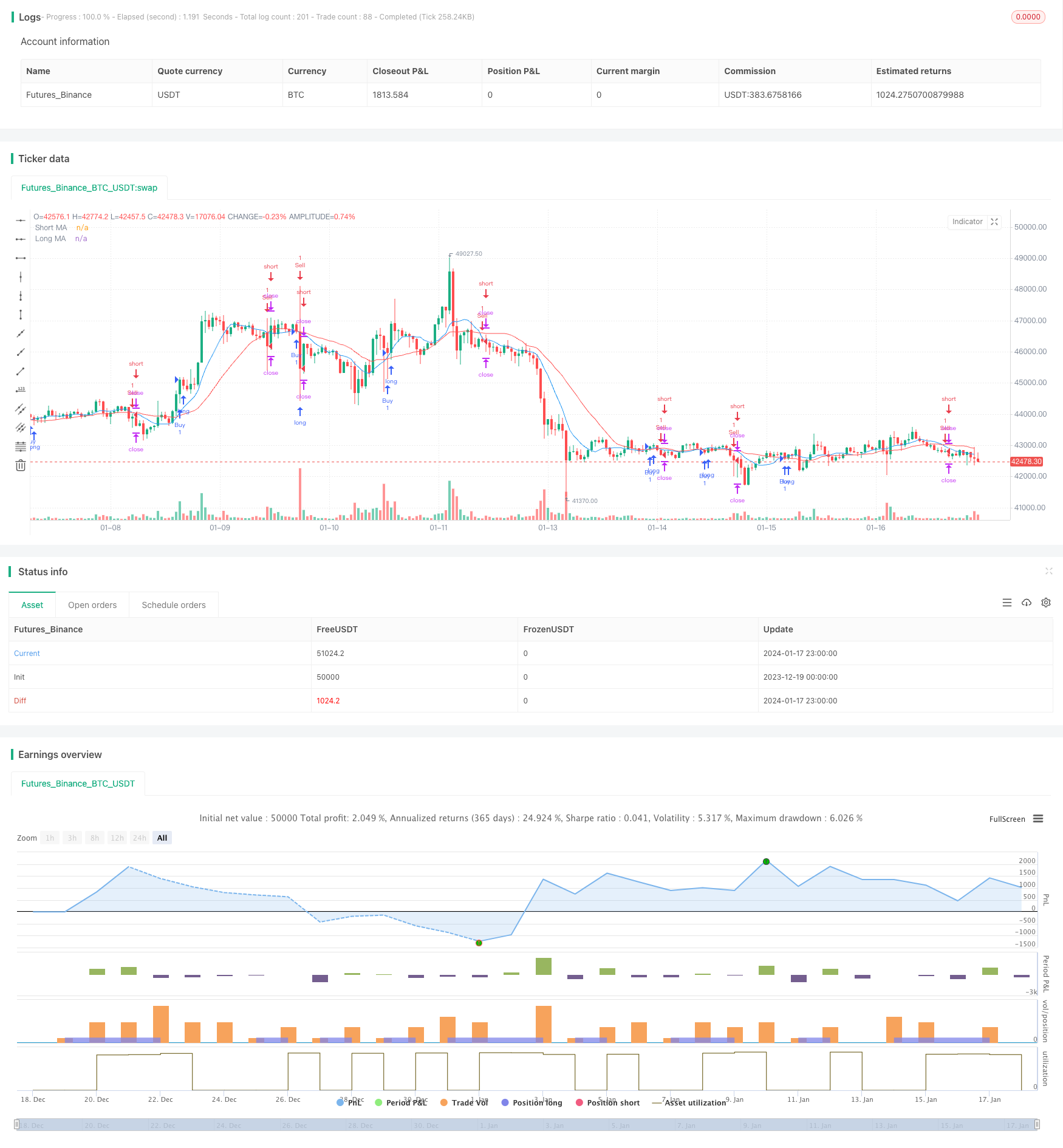

Tổng quan

Chiến lược logic

Ưu điểm

- Xác định hiệu quả các điểm đảo ngược xu hướng ngắn hạn bằng cách sử dụng khái niệm chéo MA

- Xem xét cả những thay đổi giá gần đây và dài hạn để cải thiện chất lượng tín hiệu

- Tâm giác mô tả hướng và động lực giá

- Dễ hiểu và thực hiện, phù hợp với giao dịch ngắn hạn tần số cao

- Các tham số MA linh hoạt phù hợp với các công cụ giao dịch khác nhau

Rủi ro

- Các tín hiệu chéo MA có thể bị chậm, do đó thiếu thời gian đảo ngược tối ưu

- Cài đặt thời gian MA kém ảnh hưởng tiêu cực đến chất lượng tín hiệu

Việc theo đuổi các tín hiệu chéo MA một cách cơ học mà không đánh giá điều kiện thị trường và đặc điểm cổ phiếu có thể dẫn đến lợi nhuận thấp hoặc chi phí giao dịch cao do giao dịch quá mức.

Cơ hội gia tăng

- Tối ưu hóa sự kết hợp giữa thời gian MA ngắn và dài

- Kết hợp các công cụ phân tích khác để xác định xu hướng ngắn hạn và dài hạn

- Xem xét các đặc điểm cá nhân của cổ phiếu và điều chỉnh các tham số chiến lược phù hợp

- Tích hợp các chỉ số khối lượng giá để phát hiện các tín hiệu đảo ngược chính xác

- Sử dụng phương pháp dừng lỗ để hạn chế thua lỗ một cách hợp lý

Kết luận

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Intraday MA Crossover Strategy", overlay=true)

// Define MA lengths

maLengthShort = input.int(9, title="Short MA Length", minval=1)

maLengthLong = input.int(21, title="Long MA Length", minval=1)

// Calculate MAs

maShort = ta.sma(close, maLengthShort)

maLong = ta.sma(close, maLengthLong)

// Plot MAs on the chart

plot(maShort, color=color.blue, title="Short MA")

plot(maLong, color=color.red, title="Long MA")

// Generate Buy Signal (Golden Cross: Short MA crosses above Long MA)

buySignal = ta.crossover(maShort, maLong)

strategy.entry("Buy", strategy.long, when=buySignal)

// Generate Sell Signal (Death Cross: Short MA crosses below Long MA)

sellSignal = ta.crossunder(maShort, maLong)

strategy.entry("Sell", strategy.short, when=sellSignal)

// Set stop loss and take profit levels

stopLossPercent = input.float(1, title="Stop Loss %", minval=0.1, maxval=5)

takeProfitPercent = input.float(1, title="Take Profit %", minval=0.1, maxval=5)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

Thêm nữa

- Chiến lược Động lực Stochastic

- Chiến lược theo dõi xu hướng dao động động

- Trung bình di chuyển trùng lặp không chậm với chiến lược giao dịch thoát Chandelier

- RSI 5 Chiến lược giao dịch động lực

- Chiến lược vector bình thường hóa có quy mô với chức năng kích hoạt, ver.4

- Xu hướng theo chiến lược dựa trên mức cao lịch sử

- Xu hướng tiền điện tử theo chiến lược dựa trên Heiken Ashi

- Chiến lược định lượng theo dõi xu hướng sức mạnh MA

- Chiến lược giao dịch kênh giá trung bình động kép

- Chiến lược bán da đầu 5 phút Bitcoin và vàng 2.0

- Chiến lược EMA Multi-DCA với Trailing Stop Loss và mục tiêu lợi nhuận

- Xu hướng sau chiến lược dựa trên bao bì Nadaraya-Watson và chỉ số ROC

- Chiến lược số lượng Bitcoin

- Aroon + Williams + MA + BB + ADX Chiến lược đa chỉ số mạnh mẽ

- Xét chéo trung bình chuyển động theo hàm số và trung bình chuyển động với chiến lược chặt chẽ

- Tối ưu hóa chiến lược xu hướng dựa trên biểu đồ đám mây Ichimoku

- Chuyển đổi xu hướng chéo kết hợp với 3 chiến lược hai dao động 10

- Nến trung bình Fibonacci với chiến lược trung bình động cho giao dịch định lượng

- Chiến lược dừng và mua đơn giản dựa trên phần trăm