Chiến lược giao dịch ETF theo dõi xu hướng RSI đảo ngược

Tác giả:ChaoZhang, Ngày: 2024-01-22 17:15:18Tags:

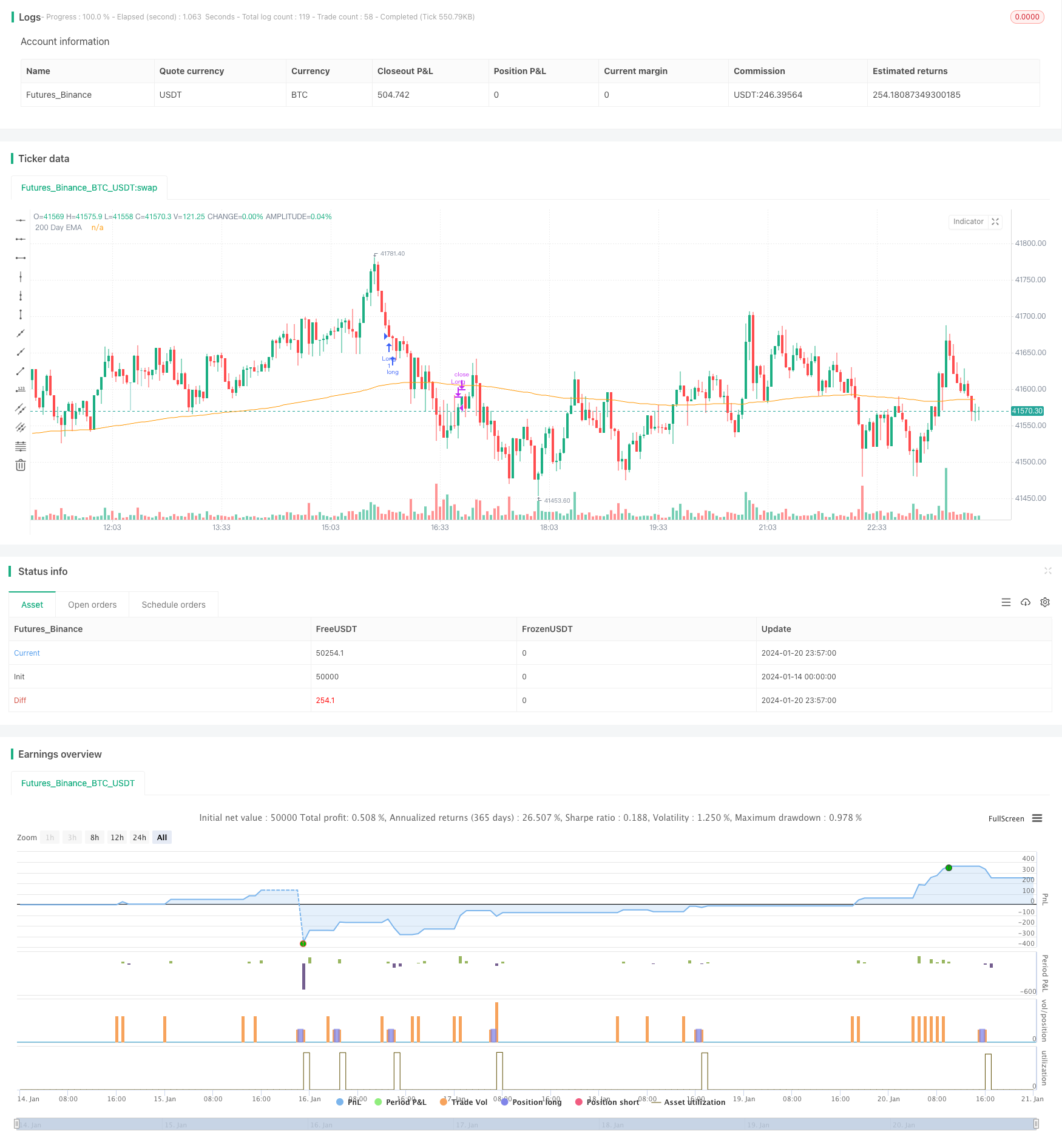

Tổng quan

Chiến lược này là một chiến lược giao dịch theo dõi xu hướng đảo ngược ETF dựa trên chỉ số sức mạnh tương đối (RSI). Nó đánh giá các điều kiện mua quá mức và bán quá mức ngắn hạn thông qua chỉ số RSI để thực hiện các bước vào và ra đảo ngược. Trong khi đó, nó sử dụng trung bình động 200 ngày để xác định hướng xu hướng tổng thể.

Nguyên tắc chiến lược

RSI là một chỉ số chứng khoán được sử dụng để đánh giá mức tăng và giảm trung bình trong một khoảng thời gian để đánh giá xem loại giao dịch có ở trạng thái mua quá nhiều hay bán quá nhiều hay không.

Chiến lược này sử dụng nguyên tắc này bằng cách thiết lập kích hoạt mua khi RSI ngày hôm nay dưới thông số điều chỉnhTodaysMinRSI, và chỉ số RSI 3 ngày trước là dưới các thông số điều chỉnhDay3RSIMaxĐiều này cho thấy giá có thể ở trong khu vực bán quá mức ngắn hạn và có khả năng tăng. Nó cũng yêu cầu xu hướng RSI giảm trong 3 ngày qua, tức là giảm RSI liên tục trước khi mua để tránh đột phá sai.

Cơ chế thoát của chiến lược là khi chỉ số RSI một lần nữa vượt quá giá trị ngưỡng của tham số điều chỉnhExit RSI, nó được coi là sự phục hồi đã kết thúc và các vị trí nên được đóng ở đó.

Chiến lược này cũng giới thiệu trung bình động 200 ngày để đánh giá hướng xu hướng tổng thể. Chỉ khi giá vượt quá đường 200 ngày, lệnh đầu vào dài có thể được thực hiện. Điều này giúp đảm bảo chỉ mua trong các giai đoạn xu hướng tăng và tránh rủi ro giao dịch ngược xu hướng.

Phân tích lợi thế

- Sử dụng chỉ số RSI để xác định các khu vực mua quá mức và bán quá mức nơi có khả năng phục hồi.

- Bao gồm đường 200 ngày để xác định hướng xu hướng chính, giúp tránh giao dịch ngược xu hướng.

- Nguyên tắc giao dịch đảo ngược RSI là cổ điển và đáng tin cậy với tỷ lệ thành công cao.

- Các thông số có thể điều chỉnh cung cấp tính linh hoạt có thể được tối ưu hóa cho các giống khác nhau.

Rủi ro và giải pháp

- Chỉ số RSI có khả năng phá vỡ sai, không thể hoàn toàn tránh thua lỗ giao dịch.

- Việc đảo ngược không thành công có thể dẫn đến tổn thất lớn hơn. Thời gian giữ có thể được rút ngắn bằng cách dừng lỗ kịp thời.

- Cài đặt tham số không chính xác có thể dẫn đến sự hung hăng quá mức hoặc quá bảo thủ, bỏ lỡ cơ hội thương mại.

Hướng dẫn tối ưu hóa

- Kết hợp các chỉ số khác như KDJ, Bollinger Bands vv để tạo ra sự kết hợp của các chỉ số, cải thiện độ chính xác tín hiệu.

- Thêm các chiến lược dừng lỗ di chuyển để làm cho mức dừng lỗ năng động, giảm lỗ.

- Thêm các mô-đun phân loại vị trí hoặc quản lý tiền để kiểm soát rủi ro cho mỗi giao dịch.

- Tối ưu hóa các tham số và backtest cho các giống khác nhau để đưa ra các bộ tham số phù hợp với mỗi giống.

Tóm lại

Chiến lược này sử dụng các điểm vào và ra RSI cổ điển bằng cách đánh giá các khu vực mua quá nhiều và bán quá nhiều cho các giao dịch đảo ngược. Trong khi đó, xem xét xu hướng chính và tối ưu hóa tham số, đây là một chiến lược ETF đảo ngược ngắn hạn rất đáng tin cậy.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- Chiến lược giao dịch lượng dựa trên đường chéo trung bình động

- Xu hướng nhiều khung thời gian theo chiến lược

- Chiến lược giao dịch lưới điện năng động

- Chiến lược đường lợi thế xác nhận trung bình di chuyển kép

- Crypto RSI Mini Sniper Xu hướng phản ứng nhanh theo chiến lược

- Chiến lược này là một chiến lược động lực dựa trên đường trung bình động

- Chiến lược giao dịch dao động động động lực động

- Xu hướng theo chiến lược dựa trên đường trung bình động

- Chiến lược theo dõi xu hướng

- Theo dõi xu hướng và chiến lược giao dịch ngắn hạn dựa trên chỉ số ADX

- Chiến lược hai xu hướng động lực

- Chiến lược hỗ trợ và kháng cự CCI năng động

- Chiến lược giao dịch QQE Momentum

- Chiến lược dự báo sóng Gauss

- Chiến lược số lượng kết hợp EMA động động

- Xu hướng kênh Donchian theo chiến lược

- Chiến lược EMA Ribbon

- Chiến lược chéo trung bình chuyển động ngược xu hướng chính xác

- Chiến lược xu hướng tăng giá đa EMA