Chiến lược giao dịch tối ưu hóa MACD năng động

Tác giả:ChaoZhang, Ngày: 2024-01-23 14:40:38Tags:

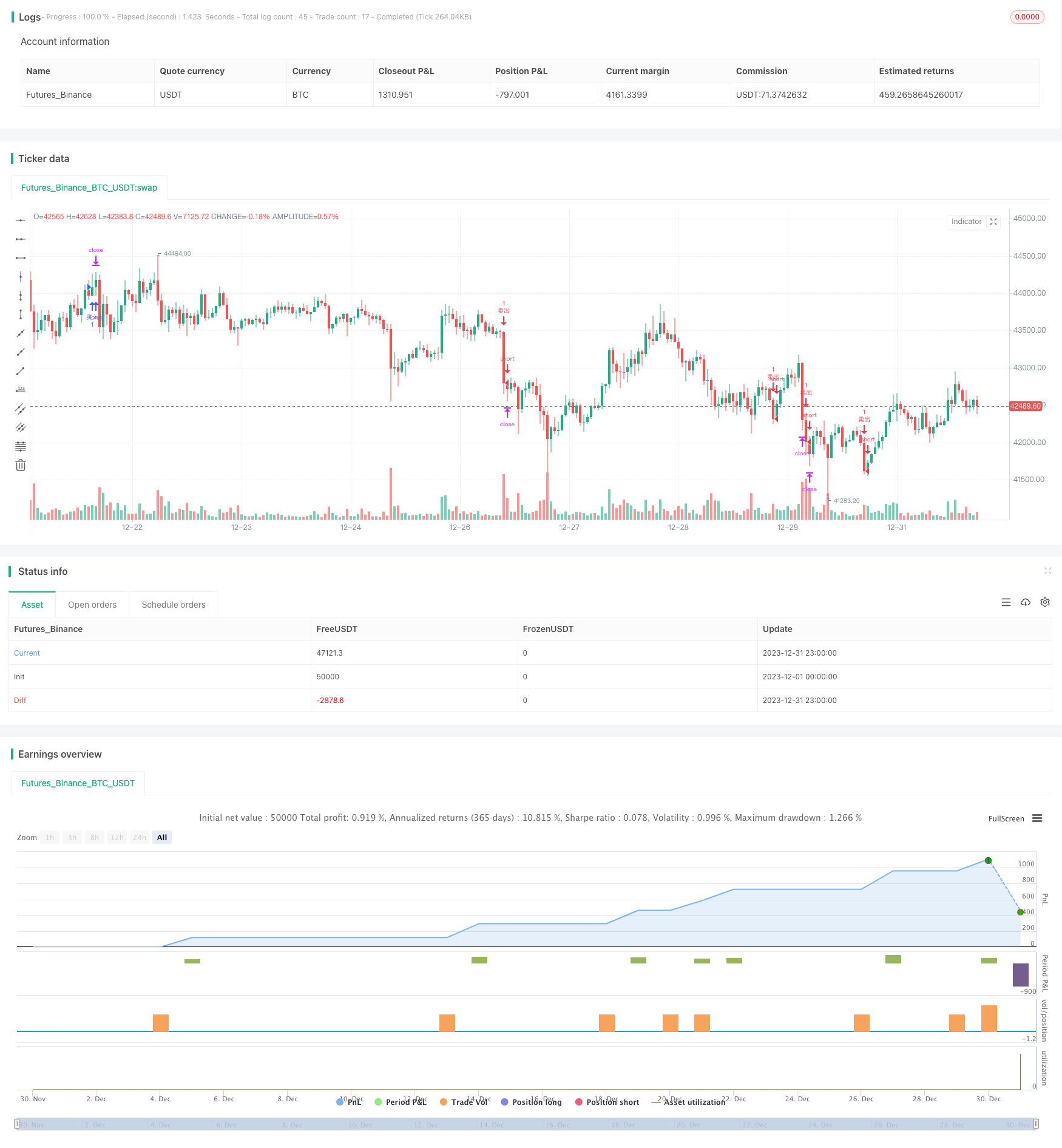

Tổng quan

Chiến lược này tối ưu hóa chỉ số MACD cổ điển theo nhiều cách để tạo ra các tín hiệu giao dịch chính xác và đáng tin cậy hơn và đạt được kiểm soát rủi ro nghiêm ngặt hơn.

Nguyên tắc chiến lược

Nguyên tắc cơ bản vẫn sử dụng đường chéo vàng MACD cho dài và đường chéo chết cho ngắn.

-

Đưa ra chỉ số RSI để tránh tạo ra tín hiệu sai khi thị trường được đánh giá quá cao hoặc đánh giá thấp.

-

Thêm phán đoán khối lượng, tín hiệu chỉ được tạo ra khi khối lượng giao dịch tăng, tránh việc phá vỡ không hợp lệ.

-

Thiết lập các cơ chế dừng lỗ và lấy lợi nhuận có thể theo dõi động biến động thị trường và kiểm soát rủi ro trong phạm vi chịu được.

-

Tối ưu hóa sự kết hợp các tham số MACD để có được danh mục đầu tư tham số tốt hơn và tạo ra các tín hiệu giao dịch chính xác hơn.

Phân tích lợi thế

Chiến lược MACD đa tối ưu này có những lợi thế quan trọng sau:

-

Tăng đáng tin cậy và độ chính xác tín hiệu bằng cách giảm tín hiệu sai.

-

Cơ chế dừng lỗ nghiêm ngặt và lấy lợi nhuận kiểm soát rủi ro giao dịch và khóa lợi nhuận ở mức độ tối đa.

-

Các thông số MACD được tối ưu hóa và phù hợp hơn với các sản phẩm và khung thời gian khác nhau.

-

Các tín hiệu được tạo ra từ nhiều kết hợp chỉ số có độ bền và khả năng thích nghi cao hơn với môi trường thị trường rộng lớn hơn.

-

Tăng hiệu quả vốn tổng thể và tỷ lệ rủi ro và lợi nhuận được cải thiện đáng kể.

Phân tích rủi ro

Một số rủi ro của chiến lược này cũng cần phải được ngăn ngừa:

-

Các thông số tối ưu có thể không phù hợp 100% cho tất cả các sản phẩm và thời gian, đòi hỏi phải điều chỉnh theo tình huống.

-

Tần suất tạo tín hiệu sẽ giảm, dẫn đến một số rủi ro thương mại bị bỏ lỡ.

-

Các tín hiệu mâu thuẫn có thể xuất hiện từ nhiều chỉ số trong điều kiện thị trường cực đoan, đòi hỏi phải đánh giá bằng tay.

-

Việc dừng lỗ tự động có thể dừng lại sớm trong các kịch bản khoảng cách nhanh, gây ra một số rủi ro cho lợi nhuận.

Các biện pháp đối phó chủ yếu là theo dõi và đánh giá bằng tay, điều chỉnh các tham số theo điều kiện thị trường khi cần thiết và kiểm soát kích thước vị trí.

Hướng dẫn tối ưu hóa

Chiến lược có thể được tối ưu hóa thêm trong các khía cạnh sau:

-

Kiểm tra thêm các kết hợp chỉ số như Bollinger Bands, KD để hình thành một phán đoán nhóm.

-

Áp dụng các thuật toán học máy để tự động tối ưu hóa các thông số cho trí thông minh cao hơn.

-

Đưa ra các chiến lược quản lý tiền tệ nghiêm ngặt hơn như phân số cố định, công thức Kelly v.v.

-

Phát triển các chiến lược lấy lợi nhuận tự động để điều chỉnh điểm lấy lợi nhuận dựa trên xu hướng và biến động.

-

Áp dụng các thuật toán tiên tiến như deep learning để dự đoán chính xác hơn.

Kết luận

Bằng cách tối ưu hóa nhiều chiều của chỉ số MACD ban đầu, chiến lược này giải quyết các vấn đề về xu hướng tạo ra tín hiệu sai và kiểm soát rủi ro không đầy đủ của MACD. Việc áp dụng nhiều chỉ số kết hợp với dừng lỗ và lấy lợi nhuận làm cho các tín hiệu chính xác và đáng tin cậy hơn, và kiểm soát rủi ro cũng nghiêm ngặt hơn. Chiến lược này xứng đáng được phát triển và áp dụng thêm và là một mô hình cải tiến chỉ số MACD.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- Chiến lược chéo MACD và RSI

- Chiến lược đẩy lùi động lực

- Chiến lược chéo trung bình di chuyển

- Chiến lược lưới lợi nhuận với dao động

- Chiến lược đột phá dao động dựa trên đường trung bình động

- Chiến lược giao dịch ngắn hạn nhận dạng mẫu ZigZag

- Chiến lược theo dõi biến động và xu hướng qua các khung thời gian dựa trên Williams VIX và DEMA

- Chiến lược đột phá động lực dựa trên phán đoán chu kỳ với đường trung bình động

- Chỉ số dòng tiền 5 phút Chiến lược qua thời gian và không gian

- Chiến lược giao dịch xu hướng chéo EMA kép

- Chiến lược kết hợp VWAP và RSI

- Chiến lược giao dịch Bollinger Bands RSI của Chúa

- Chiến lược giao dịch ngắn hạn dựa trên kênh EMA và MACD

- Chiến lược giao thoa chỉ số động lực và sợ hãi

- Chiến lược giao dịch dài / ngắn tự động dựa trên các điểm quay hàng ngày

- Chiến lược giao dịch định lượng trung bình di chuyển ba lần

- Một chiến lược chéo động cơ dựa trên đường trung bình động hàm số

- Chiến lược giao dịch chéo trung bình di chuyển thích nghi và trung bình di chuyển cân nhắc

- Định giá giao dịch theo đường thẳng

- Định hướng MACD nhiều khung thời gian theo chiến lược