Chiến lược dao động hỗ trợ và kháng cự định lượng

Tác giả:ChaoZhangTags:

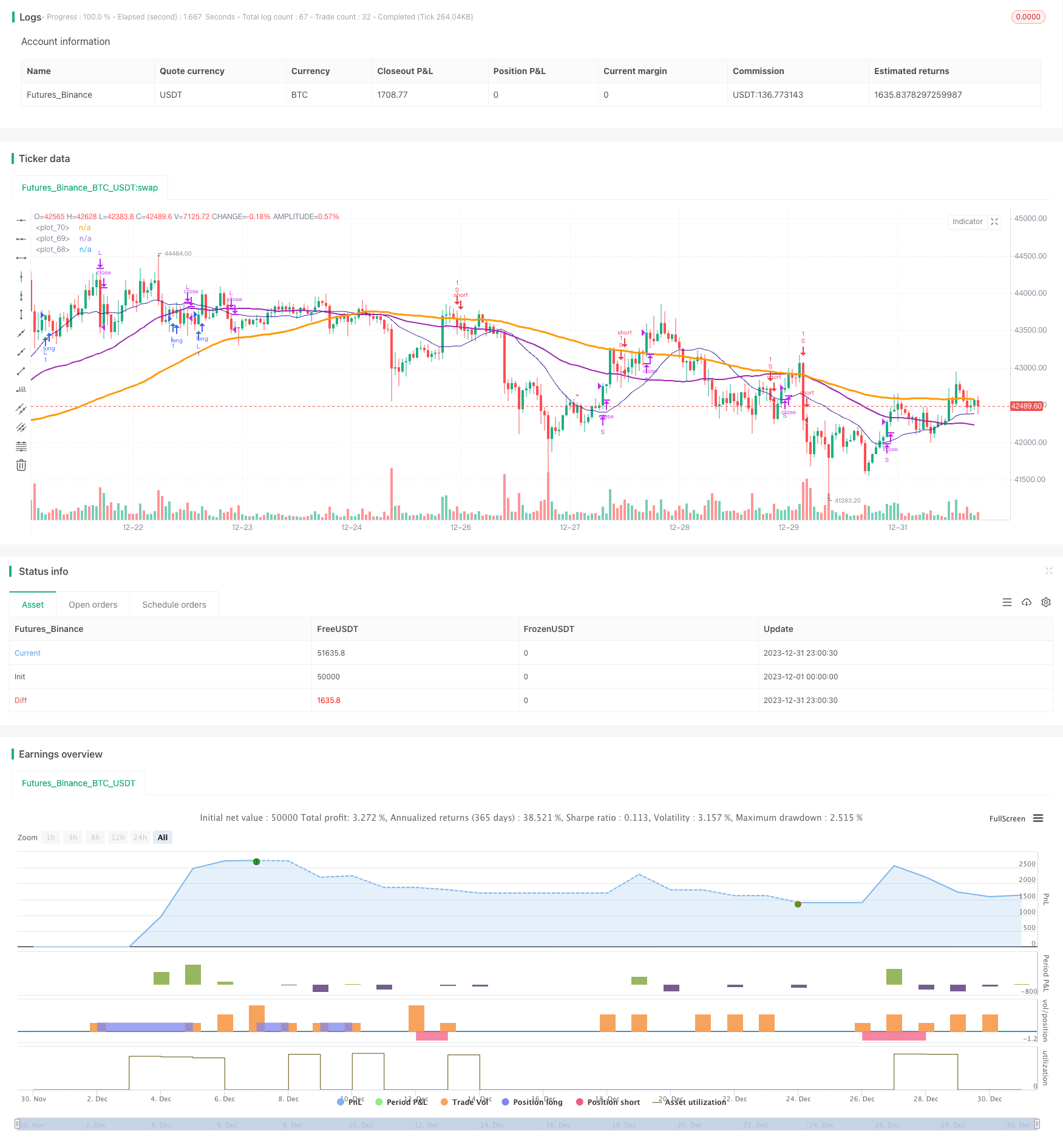

Tổng quan

Nguyên tắc chiến lược

- giới thiệu nhận dạng mẫu nến để giúp đánh giá các tín hiệu xu hướng để tránh giao dịch sai.

Phân tích lợi thế

- Tối ưu hóa thông số RSI xác định khu vực mua quá mức và bán quá mức chính xác để tránh giao dịch sai.

Phân tích rủi ro

- Tần suất giao dịch cao làm tăng chi phí giao dịch và chi phí trượt.

- RSI có xu hướng tạo ra các tín hiệu sai, cần lọc bằng các chỉ số khác.

Tối ưu hóa chiến lược

- Điều chỉnh các thông số RSI, tối ưu hóa đánh giá mua quá nhiều, bán quá nhiều.

- Điều chỉnh các thông số STO, trơn tru và thời gian để cải thiện chất lượng tín hiệu.

- Điều chỉnh thời gian trung bình động để tối ưu hóa đánh giá xu hướng.

- Tối ưu hóa tỷ lệ dừng lỗ để giảm rủi ro giao dịch duy nhất.

Kết luận

Chiến lược này tích hợp các lợi thế của nhiều chỉ số kỹ thuật chính thống. Thông qua tối ưu hóa tham số và tinh chỉnh logic, nó cân bằng chất lượng tín hiệu giao dịch và dừng lỗ. Với tính linh hoạt nhất định và lợi nhuận ổn định.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true)

strategy(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true )

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

overbought = input(80, minval=1)

oversold = input(20, minval=1)

smaLengh = input(100, minval=1)

smaLengh2 = input(50, minval=1)

smaLengh3 = input(20, minval=1)

src = input(close, title="RSI Source")

testStartYear = input(2017, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() =>

time >= testPeriodStart ? true : false

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

crossBuy = crossover(k, d) and k < oversold

crossSell = crossunder(k, d) and k > overbought

dcLower = lowest(low, 10)

dcUpper = highest(high, 10)

heikinashi_close = security(heikinashi(syminfo.tickerid), timeframe.period, close)

heikinashi_open = security(heikinashi(syminfo.tickerid), timeframe.period, open)

heikinashi_low = security(heikinashi(syminfo.tickerid), timeframe.period, low)

heikinashi_high = security(heikinashi(syminfo.tickerid), timeframe.period, high)

heikinashiPositive = heikinashi_close >= heikinashi_open

heikinashiBuy = heikinashiPositive == true and heikinashiPositive[1] == false and heikinashiPositive[2] == false

heikinashiSell = heikinashiPositive == false and heikinashiPositive[1] == true and heikinashiPositive[2] == true

//plotshape(heikinashiBuy, style=shape.arrowup, color=green, location=location.belowbar, size=size.tiny)

//plotshape(heikinashiSell, style=shape.arrowdown, color=red, location=location.abovebar, size=size.tiny)

buy = (crossBuy == true or crossBuy[1] == true or crossBuy[2] == true) and (heikinashiBuy == true or heikinashiBuy[1] == true or heikinashiBuy[2] == true)

sell = (crossSell == true or crossSell[1] == true or crossSell[2] == true) and (heikinashiSell == true or heikinashiSell[1] == true or heikinashiSell[2] == true)

mult = timeframe.period == '15' ? 4 : 1

mult2 = timeframe.period == '240' ? 0.25 : mult

movingAverage = sma(close, round(smaLengh))

movingAverage2 = sma(close, round(smaLengh2))

movingAverage3 = sma(close, round(smaLengh3))

uptrend = movingAverage < movingAverage2 and movingAverage2 < movingAverage3 and close > movingAverage

downtrend = movingAverage > movingAverage2 and movingAverage2 > movingAverage3 and close < movingAverage

signalBuy = (buy[1] == false and buy[2] == false and buy == true) and uptrend

signalSell = (sell[1] == false and sell[2] == false and sell == true) and downtrend

takeProfitSell = (buy[1] == false and buy[2] == false and buy == true) and uptrend == false

takeProfitBuy = (sell[1] == false and sell[2] == false and sell == true) and uptrend

plotshape(signalBuy, style=shape.triangleup, color=green, location=location.belowbar, size=size.tiny)

plotshape(signalSell, style=shape.triangledown, color=red, location=location.abovebar, size=size.tiny)

plot(movingAverage, linewidth=3, color=orange, transp=0)

plot(movingAverage2, linewidth=2, color=purple, transp=0)

plot(movingAverage3, linewidth=1, color=navy, transp=0)

alertcondition(signalBuy, title='Signal Buy', message='Signal Buy')

alertcondition(signalSell, title='Signal Sell', message='Signal Sell')

strategy.close("L", when=dcLower[1] > low)

strategy.close("S", when=dcUpper[1] < high)

strategy.entry("L", strategy.long, 1, when = signalBuy and testPeriod() and uptrend)

strategy.entry("S", strategy.short, 1, when = signalSell and testPeriod() and uptrend ==false)

//strategy.exit("Exit Long", from_entry = "L", loss = 25000000, profit=25000000)

//strategy.exit("Exit Short", from_entry = "S", loss = 25000000, profit=25000000)

Thêm nữa

- Chiến lược Xu hướng Động lực

- Chiến lược số lượng chuyển động trung bình

- Chiến lược kết hợp của sự đảo ngược trung bình di chuyển kép và ATR Trailing Stop

- Chiến lược giao dịch tương lai đòn bẩy Martingale

- Chiến lược đẩy lùi động lực

- Chiến lược đóng cửa dự đoán hai ngọn nến

- Chiến lược theo xu hướng với 3 EMA, DMI và MACD

- Chiến lược đột phá về hai chỉ số

- Chiến lược hệ thống giao dịch Pete Wave

- Chiến lược định lượng dựa trên trọng số trung bình di chuyển biểu thức và trọng số khối lượng

- Chiến lược Origix Ashi dựa trên đường trung bình di chuyển trơn tru

- BlackBit Trader XO Macro Trend Scanner Chiến lược

- Xu hướng ADX dầu thô theo chiến lược

- Chiến lược giao dịch phối hợp MT

- Chiến lược kết hợp của sự đảo ngược hai yếu tố và cải thiện xu hướng khối lượng giá

- Chiến lược chéo góc xu hướng trung bình chuyển động