Chiến lược RSI Stochastic được làm mịn bởi Ehlers

Tác giả:ChaoZhang, Ngày: 2024-01-26 15:58:48Tags:

Tổng quan

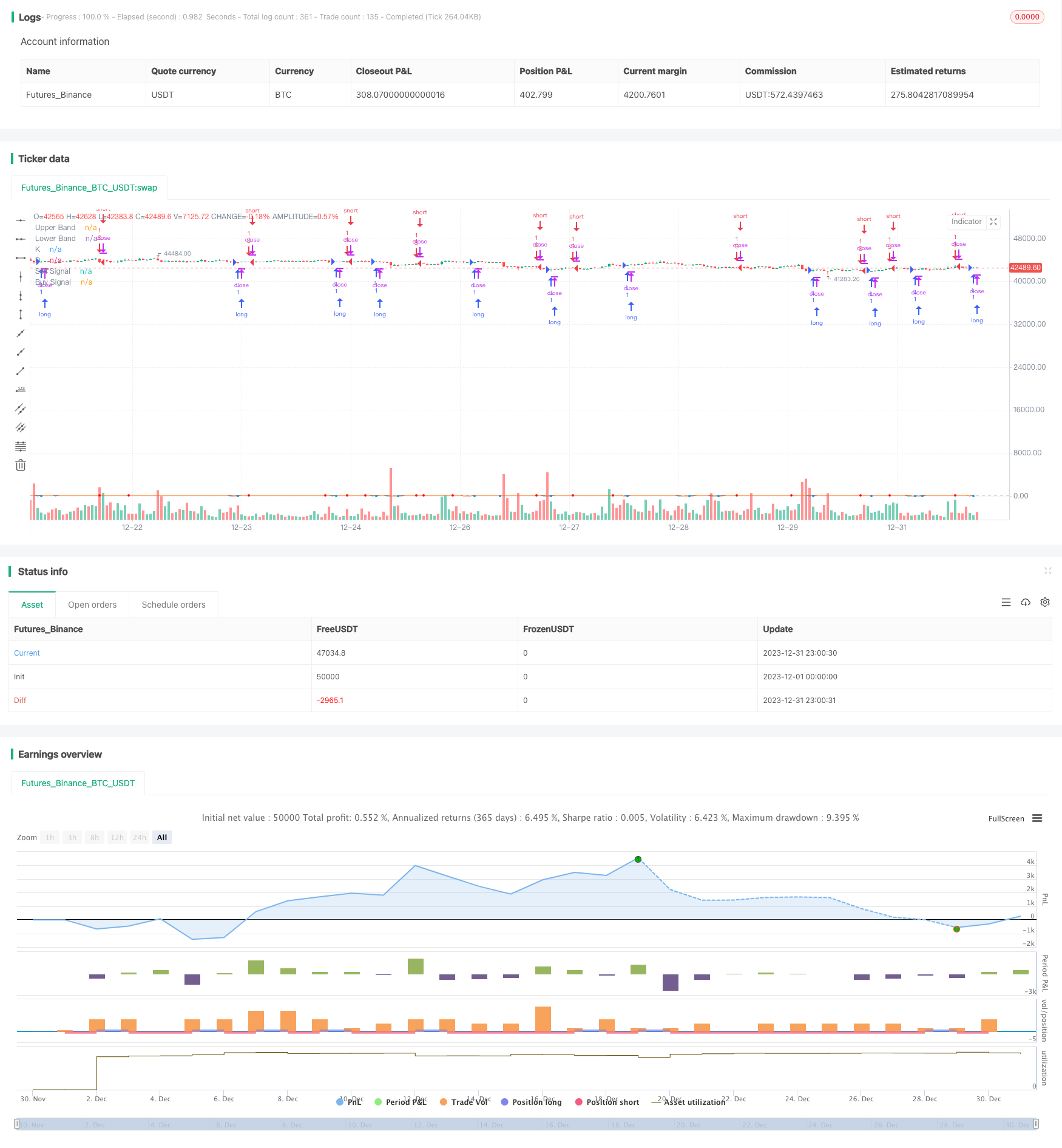

Ý tưởng chính của chiến lược này là sử dụng bộ lọc Ehlers SuperSmoother để xử lý chỉ số RSI Chứng khoán, lọc ra nhiều tín hiệu sai và có được các tín hiệu giao dịch đáng tin cậy hơn. Nguyên tắc cơ bản là đầu tiên tính toán chỉ số RSI Chứng khoán, sau đó sử dụng bộ lọc Ehlers SuperSmoother để làm mịn nó, và cuối cùng đi dài hoặc ngắn dựa trên sự chéo giữa nó và đường trung bình động của nó.

Chiến lược logic

Phân tích lợi thế

Phân tích rủi ro

Hướng dẫn tối ưu hóa

Các hướng tối ưu hóa chính cho chiến lược này là:

-

Tối ưu hóa các thiết lập tham số. Tối ưu hóa các tham số như chiều dài và ổn định mịn của Stochastic RSI thông qua backtesting rộng rãi.

-

Thêm cơ chế dừng lỗ. Thiết lập lệnh dừng hoặc lệnh chờ để khóa lợi nhuận và giảm rút tiền.

-

Kết hợp với các chỉ số hoặc mô hình khác. Xem xét kết hợp với các chỉ số biến động, đường trung bình động vv để thêm nhiều điều kiện lọc và giảm thêm rủi ro.

-

Điều chỉnh kích thước vị trí dựa trên phân tích khung thời gian dài hơn. Điều chỉnh động kích thước vị trí của mỗi giao dịch dựa trên kết quả phân tích xu hướng từ khung thời gian dài hơn.

Tóm lại

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range

FromMonth = input(defval = 06, title = "From Month", minval = 1)

FromDay = input(defval = 1, title = "From Day", minval = 1)

FromYear = input(defval = 2018, title = "From Year", minval = 2014)

ToMonth = input(defval = 7, title = "To Month", minval = 1)

ToDay = input(defval = 30, title = "To Day", minval = 1)

ToYear = input(defval = 2018, title = "To Year", minval = 2014)

PI = 3.14159265359

drop1st(src) =>

x = na

x := na(src[1]) ? na : src

xlowest(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := min(x, v)

x

xhighest(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := max(x, v)

x

xstoch(c, h, l, len) =>

xlow = xlowest(l, len)

xhigh = xhighest(h, len)

100 * (c - xlow) / (xhigh - xlow)

Stochastic(c, h, l, length) =>

rawsig = xstoch(c, h, l, length)

min(max(rawsig, 0.0), 100.0)

xrma(src, len) =>

sum = na

sum := (src + (len - 1) * nz(sum[1], src)) / len

xrsi(src, len) =>

msig = nz(change(src, 1), 0.0)

up = xrma(max(msig, 0.0), len)

dn = xrma(max(-msig, 0.0), len)

rs = up / dn

100.0 - 100.0 / (1.0 + rs)

EhlersSuperSmoother(src, lower) =>

a1 = exp(-PI * sqrt(2) / lower)

coeff2 = 2 * a1 * cos(sqrt(2) * PI / lower)

coeff3 = -pow(a1, 2)

coeff1 = (1 - coeff2 - coeff3) / 2

filt = na

filt := nz(coeff1 * (src + nz(src[1], src)) + coeff2 * filt[1] + coeff3 * filt[2], src)

smoothK = input(7, minval=1, title="K")

smoothD = input(2, minval=1, title="D")

lengthRSI = input(10, minval=1, title="RSI Length")

lengthStoch = input(3, minval=1, title="Stochastic Length")

showsignals = input(true, title="Buy/Sell Signals")

src = input(close, title="Source")

ob = 80

os = 20

midpoint = 50

price = log(drop1st(src))

rsi1 = xrsi(price, lengthRSI)

rawsig = Stochastic(rsi1, rsi1, rsi1, lengthStoch)

sig = EhlersSuperSmoother(rawsig, smoothK)

ma = sma(sig, smoothD)

plot(sig, color=#0094ff, title="K", transp=0)

plot(ma, color=#ff6a00, title="D", transp=0)

lineOB = hline(ob, title="Upper Band", color=#c0c0c0)

lineOS = hline(os, title="Lower Band", color=#c0c0c0)

fill(lineOB, lineOS, color=purple, title="Background")

// Buy/Sell Signals

// use curvature information to filter out some false positives

mm1 = change(change(ma, 1), 1)

mm2 = change(change(ma, 2), 2)

ms1 = change(change(sig, 1), 1)

ms2 = change(change(sig, 2), 2)

sellsignals = showsignals and (mm1 + ms1 < 0 and mm2 + ms2 < 0) and crossunder(sig, ma) and sig[1] > ob

buysignals = showsignals and (mm1 + ms1 > 0 and mm2 + ms2 > 0) and crossover(sig, ma) and sig[1] < os

ploff = 4

plot(buysignals ? sig[1] - ploff : na, style=circles, color=#008fff, linewidth=3, title="Buy Signal", transp=0)

plot(sellsignals ? sig[1] + ploff : na, style=circles, color=#ff0000, linewidth=3, title="Sell Signal", transp=0)

longCondition = buysignals

if (longCondition)

strategy.entry("L", strategy.long, comment="Long", when=(buysignals))

shortCondition = sellsignals

if (shortCondition)

strategy.entry("S", strategy.short, comment="Short", when=(sellsignals))

- Chiến lược động lực tương đối

- Xu hướng sóng và xu hướng dựa trên VWMA sau chiến lược lượng

- Chiến lược kết hợp hai đường trung bình động và đường trung bình Williams

- Chiến lược siêu xu hướng ba lần thích nghi

- Chiến lược chéo trung bình di chuyển

- Market Cypher Wave B Chiến lược giao dịch tự động

- Chiến lược kiểm tra ngược chính

- Chiến lược kiểm tra ngược nến

- Chiến lược giao dịch đảo ngược động lực

- Chiến lược kênh hồi quy tuyến tính thích nghi

- Chiến lược đường chéo không chênh lệch trung bình động

- Nhiều chỉ số làm theo chiến lược

- Xu hướng vững chắc sau chiến lược

- Giá vượt qua xu hướng trung bình động theo chiến lược

- Chiến lược thoát khỏi EMA đôi Golden Cross

- Chiến lược xu hướng BB KC dần dần

- Chiến lược theo dõi tự động SMA ba lần