Chiến lược giao dịch không gian

Tác giả:ChaoZhang, Ngày: 2024-02-23 15:09:48Tags:

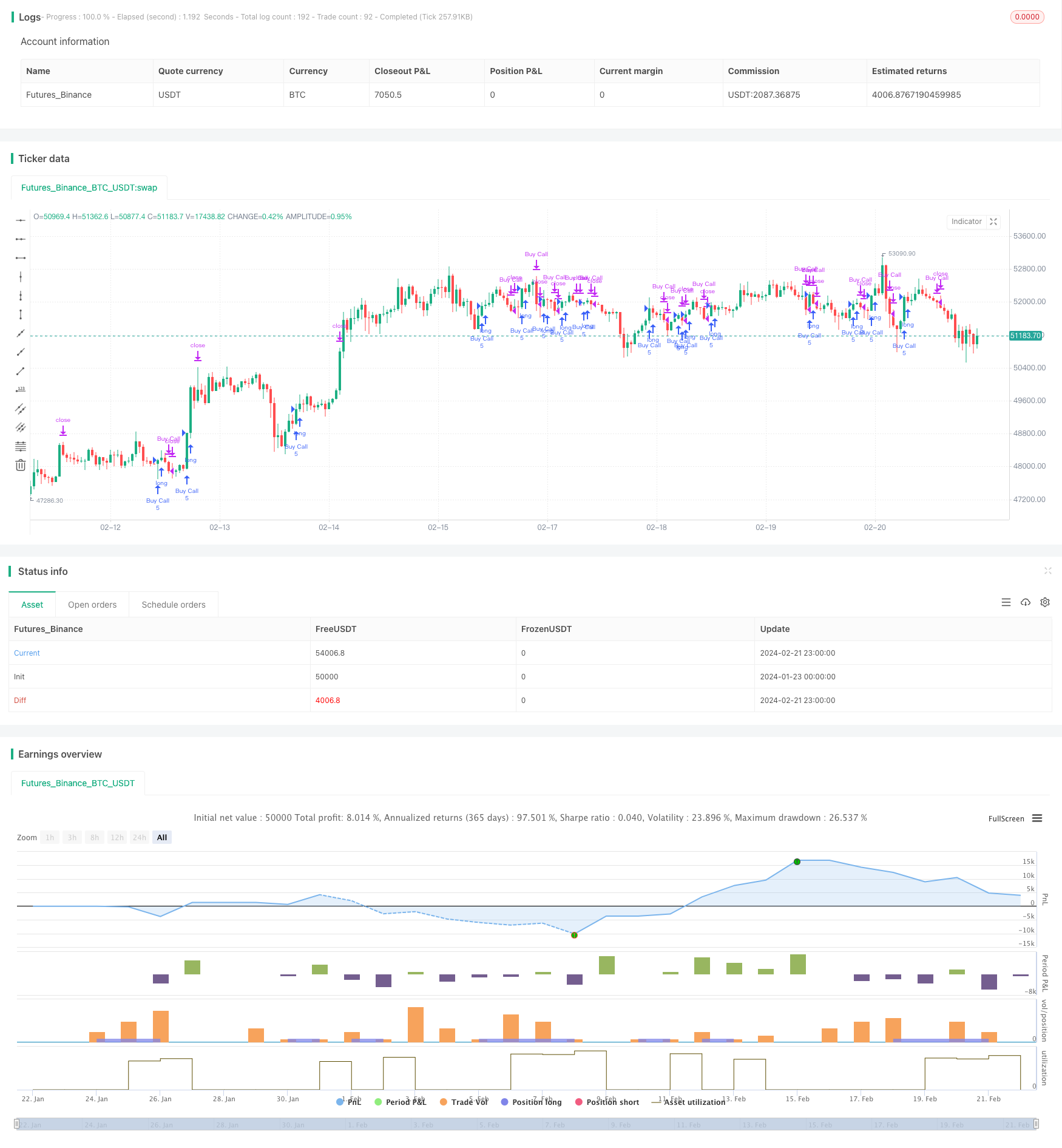

Tổng quan

Chiến lược giao dịch không gian là một chiến lược theo xu hướng dựa trên đường trung bình động. Nó sử dụng đường trung bình chuyển động theo hàm số (EMA) 30 ngày để xác định xu hướng giá và tham gia giao dịch khi giá vượt qua/dưới đường EMA. Nó thoát khỏi giao dịch khi giá giảm xuống dưới/trên đường EMA. Chiến lược này hoạt động tốt với khung thời gian từ 30 phút đến hàng ngày.

Chiến lược logic

Logic cốt lõi dựa trên mối quan hệ giữa giá và đường EMA 30 ngày để tạo ra tín hiệu vào và ra.

- Tính toán đường EMA 30 ngày làm điểm chuẩn cho xu hướng.

- Tham gia giao dịch dài khi giá vượt qua đường EMA.

- Các giao dịch thoát khi giá giảm xuống dưới đường EMA.

Bằng cách nắm bắt sự đột phá xu hướng, nó nhằm mục đích tận dụng các động lực và các cơ hội theo xu hướng.

Phân tích lợi thế

Những lợi thế chính của chiến lược này bao gồm:

- Logic đơn giản dễ hiểu và thực hiện với chi phí thấp.

- Làm dịu biến động giá bằng EMA và tập trung vào xu hướng chính.

- EMA 30 ngày cung cấp một ống kính trung hạn để nắm bắt cả xu hướng chuyển động và xu hướng dài hạn.

- Các tham số có thể tùy chỉnh có thể thích nghi giữa các sản phẩm và chế độ thị trường.

Rủi ro và giảm thiểu

Một số rủi ro chính là:

- Có thể sử dụng thời gian EMA dài hơn.

- Rủi ro về tổn thất tích lũy từ sự đảo ngược xu hướng kéo dài.

- Có thể tập hợp EMA thích nghi hoặc nhiều EMA.

Cơ hội gia tăng

Một số cách chiến lược có thể được nâng cấp:

- Thêm EMA thích nghi phù hợp với biến động thị trường và đặc điểm tài sản.

- Xây dựng các hệ thống đa EMA kết hợp các EMA ngắn hạn và dài hạn.

- Bao gồm các cơ chế dừng lỗ, ví dụ như dừng trung bình động, dừng giới hạn phạm vi.

- Kết hợp với các chỉ số khác, ví dụ: động lực, biến động để lọc tín hiệu.

- Tối ưu hóa tham số thông qua các thuật toán học máy.

Tóm lại

Chiến lược giao dịch không gian nhằm mục đích nắm bắt xu hướng bằng cách giao dịch giá đột phá của mức EMA. Đây là một chiến lược định lượng đơn giản và thực tế. Với giới hạn lỗ tùy chỉnh và tối ưu hóa hợp lý, nó có thể là một chiến lược ổn định cung cấp lợi nhuận bền vững trong suốt thời gian nắm giữ trung bình đến dài hạn.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Chiến lược giao dịch trung bình động

- Chiến lược xu hướng chuyển động trung bình kép HullMA

- Chiến lược dừng kéo dài động đôi động động

- Chiến lược chỉ số trung bình động

- Chiến lược siêu xu hướng điểm trung tâm

- Chiến lược sóng Elliott với trung bình di chuyển 200 ngày

- Supertrend và CCI Scalping Strategy

- Supertrend và CCI Scalping Strategy

- Chiến lược siêu xu hướng chồng chéo ba lần

- Xu hướng theo chiến lược dựa trên đường chéo trung bình động

- MoonFlag MACD Động lực StochRSI Chiến lược giao dịch

- Chiến lược của nhà giao dịch thể chế dựa trên hành động giá

- Chiến lược giao dịch dao động cầu vồng

- Xu hướng theo chiến lược dựa trên sự kết hợp trung bình động

- Chiến lược đột phá đường trung bình

- Chiến lược dừng theo dõi đa thức

- SPY RSI Stochastics Crossover Reversal Trend Strategy (Định hướng đảo ngược xu hướng chéo)

- Tất cả về ATR và EMA dựa trên xu hướng sau chiến lược

- Chiến lược giao dịch định lượng dựa trên Bollinger Bands và MACD

- Chiến lược phá vỡ động lực