Dự báo tự động Chiến lược dừng lỗ mục tiêu dài / ngắn dựa trên 9:15 cao / thấp

Tác giả:ChaoZhang, Ngày: 2024-03-19 18:37:37Tags:

Tổng quan

Chiến lược này tự động tính toán giá mục tiêu dài và ngắn và mức dừng lỗ dựa trên mức cao và thấp của nến 9:15 phút. Nó sử dụng chỉ số RSI để xác định tình trạng mua quá mức hoặc bán quá mức hiện tại của thị trường và kích hoạt đầu vào dài hoặc ngắn khi giá phá vỡ mức cao / thấp 9:15 và điều kiện RSI được đáp ứng. Chiến lược đơn giản hóa quy trình giao dịch bằng cách tự động dự đoán giá mục tiêu và mức dừng lỗ cho các hướng dài và ngắn.

Nguyên tắc chiến lược

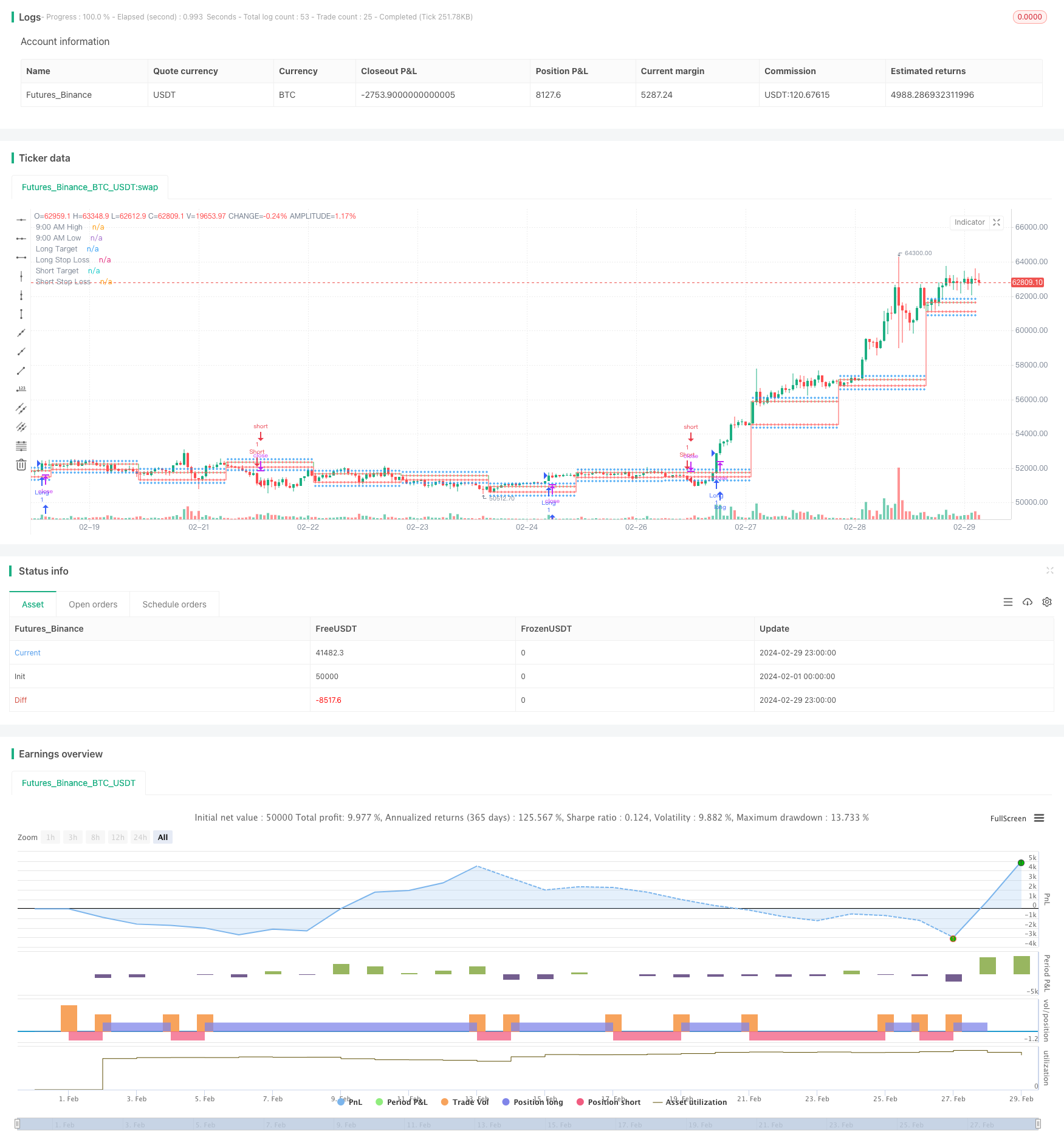

- Xác định mức cao và thấp của nến 9:15 phút như các mức chính cho các hướng dài và ngắn.

- Định hướng dài: giá mục tiêu là 9:15 cao + 200 điểm, dừng lỗ là 9:15 thấp.

- Hướng ngắn: Giá mục tiêu là 9:15 thấp - 200 điểm, dừng lỗ là 9:15 cao.

- Tính toán chỉ số RSI với các tham số mặc định là 14, đường mua quá mức ở 60, và đường bán quá mức ở 40.

- Điều kiện bước vào dài: giá đóng phá vỡ trên mức cao 9:15 và RSI lớn hơn đường mua quá mức.

- Điều kiện nhập khẩu ngắn: giá đóng phá vỡ dưới mức thấp 9:15 và RSI thấp hơn đường bán quá mức.

- Thực hiện nhập dài hoặc ngắn tương ứng khi các điều kiện nhập được đáp ứng.

- Chụp các mức giá mục tiêu cao / thấp, dài / ngắn 9:15, mức dừng lỗ và tín hiệu vào biểu đồ.

Chiến lược này sử dụng mức cao và thấp của nến 9:15 phút làm mức chính và tự động tính giá mục tiêu và dừng lỗ cho các hướng dài và ngắn, đơn giản hóa hoạt động của nhà giao dịch. Ngoài ra, nó giới thiệu chỉ số RSI như một điều kiện lọc, có thể giúp tránh các mục nhập thường xuyên và phá vỡ sai ở một mức độ nhất định.

Phân tích lợi thế

-

Tính tự động tính toán các mục tiêu dài / ngắn và dừng lỗ: Chiến lược tự động tính toán giá mục tiêu và mức dừng lỗ cho các hướng dài và ngắn dựa trên mức cao / thấp 9:15. Các nhà giao dịch không cần thiết lập chúng theo cách thủ công, đơn giản hóa quy trình hoạt động và cải thiện hiệu quả giao dịch.

-

RSI chỉ số lọc: Chiến lược giới thiệu chỉ số RSI như là một điều kiện lọc để vào. Khi giá phá vỡ một mức chính, RSI cần đạt đến trạng thái mua quá mức hoặc bán quá mức để kích hoạt tín hiệu nhập cảnh. Điều này có thể giúp các nhà giao dịch tránh giao dịch thường xuyên và bẫy phá vỡ sai ở một mức độ nhất định.

-

Hiển thị biểu đồ trực quan: Chiến lược vẽ các giá mục tiêu cao / thấp, dài / ngắn 9:15, mức dừng lỗ và tín hiệu nhập cảnh trên biểu đồ. Các nhà giao dịch có thể trực quan xem các mức chính và tín hiệu giao dịch, tạo điều kiện cho việc ra quyết định của họ.

-

Thích hợp cho giao dịch ngắn hạn: Chiến lược dựa trên mức cao và thấp của nến 9:15 phút, và giá mục tiêu và dừng lỗ được đặt tương đối gần. Do đó, nó phù hợp hơn với các hoạt động giao dịch ngắn hạn, cho phép nhập và thoát nhanh để nắm bắt các biến động giá ngắn hạn.

Phân tích rủi ro

-

Rủi ro biến động trong ngày: Chiến lược sử dụng mức cao / thấp 9:15 như các mức chính, nhưng giá có thể trải qua biến động đáng kể trong ngày giao dịch. Nếu giá nhanh chóng đảo ngược sau khi kích hoạt nhập cảnh, nó có thể khiến thương nhân mất mát vượt quá mong đợi.

-

Rủi ro mức dừng lỗ: Mức dừng lỗ trong chiến lược là cố định, với mức dừng lỗ dài ở mức thấp 9:15 và mức dừng lỗ ngắn ở mức cao 9:15.

-

RSI chỉ số tham số rủi ro: Chiến lược sử dụng các tham số RSI mặc định, với chiều dài là 14, đường mua quá mức ở 60, và đường bán quá mức ở 40. Tuy nhiên, các tham số này có thể không phù hợp với các môi trường và công cụ thị trường khác nhau. Cài đặt tham số cố định có thể ảnh hưởng đến hiệu quả của chiến lược.

-

Nguy cơ tỷ lệ rủi ro-lợi nhuận: Các mức giá mục tiêu cố định và mức dừng lỗ trong chiến lược xác định tỷ lệ rủi ro-lợi nhuận của mỗi giao dịch. Nếu tỷ lệ rủi ro-lợi nhuận không được thiết lập đúng cách, nó có thể dẫn đến lợi nhuận lâu dài kém của chiến lược.

Giải pháp:

- Đối với rủi ro biến động trong ngày, hãy xem xét giới thiệu nhiều điều kiện lọc hơn, chẳng hạn như chỉ số khối lượng hoặc thu hẹp phạm vi dừng lỗ.

- Đối với rủi ro mức dừng lỗ, hãy xem xét sử dụng các mức dừng lỗ sau hoặc các mức dừng lỗ có điều kiện để điều chỉnh động mức dừng lỗ dựa trên điều kiện thị trường.

- Đối với rủi ro tham số chỉ số RSI, tối ưu hóa các tham số cho các thị trường và công cụ khác nhau để tìm kết hợp phù hợp hơn.

- Đối với rủi ro tỷ lệ rủi ro-lợi nhuận, thử nghiệm các kết hợp giá mục tiêu và dừng lỗ khác nhau dựa trên dữ liệu lịch sử để tìm các thiết lập tỷ lệ rủi ro-lợi nhuận tối ưu hơn.

Hướng dẫn tối ưu hóa

-

Đánh lỗ dừng động: Chiến lược hiện tại sử dụng mức dừng lỗ cố định. Xem xét việc giới thiệu các cơ chế dừng lỗ động, chẳng hạn như dừng lỗ sau hoặc dừng lỗ có điều kiện. Điều này cho phép kiểm soát rủi ro kịp thời khi giá trải qua biến động bất ngờ.

-

Tạo thêm các điều kiện lọc: Chiến lược hiện nay chủ yếu dựa trên sự đột phá giá và chỉ số RSI. Xem xét thêm các điều kiện lọc, chẳng hạn như chỉ số khối lượng hoặc chỉ số biến động. Bằng cách xác nhận tín hiệu nhập cảnh thông qua nhiều điều kiện, hiệu quả của các tín hiệu có thể được cải thiện.

-

Tối ưu hóa tham số: Tối ưu hóa các tham số chỉ số RSI cho các thị trường và công cụ khác nhau. Bằng cách kiểm tra dữ liệu lịch sử, tìm các kết hợp tham số phù hợp hơn cho công cụ giao dịch hiện tại để cải thiện sự ổn định của chiến lược.

-

Tối ưu hóa tỷ lệ rủi ro-lợi nhuận: Tỷ lệ rủi ro-lợi nhuận có tác động đáng kể đến lợi nhuận dài hạn. Bằng cách kiểm tra lại dữ liệu lịch sử, kiểm tra các kết hợp giá mục tiêu và dừng lỗ khác nhau để tìm các cài đặt tỷ lệ rủi ro-lợi nhuận có thể tạo ra lợi nhuận cao hơn.

-

Kết hợp phân tích xu hướng: Chiến lược hiện tại chủ yếu dựa trên đột phá cao / thấp trong ngày, đó là một cách tiếp cận chống xu hướng. Xem xét kết hợp phân tích xu hướng để giao dịch theo hướng xu hướng lớn hơn, cải thiện tỷ lệ thắng và tỷ lệ rủi ro-lợi nhuận.

Kết luận

Chiến lược này tự động tính toán giá mục tiêu dài và ngắn và mức dừng lỗ dựa trên mức cao / thấp 9:15, trong khi sử dụng chỉ số RSI như một điều kiện lọc, đơn giản hóa quy trình hoạt động của nhà giao dịch. Những lợi thế của chiến lược nằm ở mức độ tự động hóa cao, khả năng sử dụng trực quan và phù hợp với các hoạt động giao dịch ngắn hạn. Tuy nhiên, nó cũng liên quan đến một số rủi ro, chẳng hạn như rủi ro biến động trong ngày, rủi ro mức dừng lỗ, rủi ro tham số chỉ số và rủi ro tỷ lệ rủi ro. Để giải quyết những rủi ro này, chiến lược có thể được cải thiện thông qua các lỗ dừng năng động, giới thiệu nhiều điều kiện lọc hơn, tối ưu hóa tham số, tối ưu hóa tỷ lệ rủi ro-lợi nhuận và phân tích xu hướng. Bằng cách liên tục tối ưu hóa và cải thiện chiến lược, sự ổn định và lợi nhuận của nó có thể được nâng cao để thích nghi tốt hơn với môi trường thị trường khác nhau.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- Xu hướng theo chiến lược dựa trên đường chéo trung bình động kép và chỉ số DMI nhiều khung thời gian

- Chiến lược hỗ trợ / kháng cự - Tâm lý học - Phản hồi nến - Quản lý tiền

- Chiến lược Kuberan: Cách tiếp cận hội tụ để thống trị thị trường

- Chiến lược lọc xu hướng mô hình nến

- Xu hướng trung bình di chuyển gấp đôi theo chiến lược

- Chiến lược dừng lỗ và lấy lợi nhuận động dựa trên ATR hai lần dừng lại

- Chiến lược đột phá nhiều khung thời gian của MACD+EMA

- Chiến thắng hoàn hảo DCA Động lực và Chiến lược biến động

- Chiến lược giao dịch xu hướng nhiều khung thời gian dựa trên MACD, ADX và EMA200

- RSI Chiến lược giao dịch hai hướng với lệnh dừng lỗ ban đầu

- Chiến lược SMC kết hợp MACD và EMA

- Chiến lược giao dịch đa SMA và MACD dựa trên XAUUSD

- Chiến lược giao dịch định lượng giao dịch chéo giữa hai mức trung bình động

- EMA 200 Crossover với Chiến lược khối lượng và xu hướng

- RSI Động thái dừng lỗ và chiến lược lấy lợi nhuận

- Chiến lược xác định xu hướng địa phương của đám mây Ichimoku

- 9EMA Định vị Động thái Chiến lược với hai 5 phút Breakouts gần

- Một chiến lược lưới năng động thích nghi ngắn hạn dựa trên

- Chiến lược thoát khỏi ATR Chandelier với chỉ số sức mạnh tương đối

- Chiến lược dự báo và giao dịch tự động cao / thấp