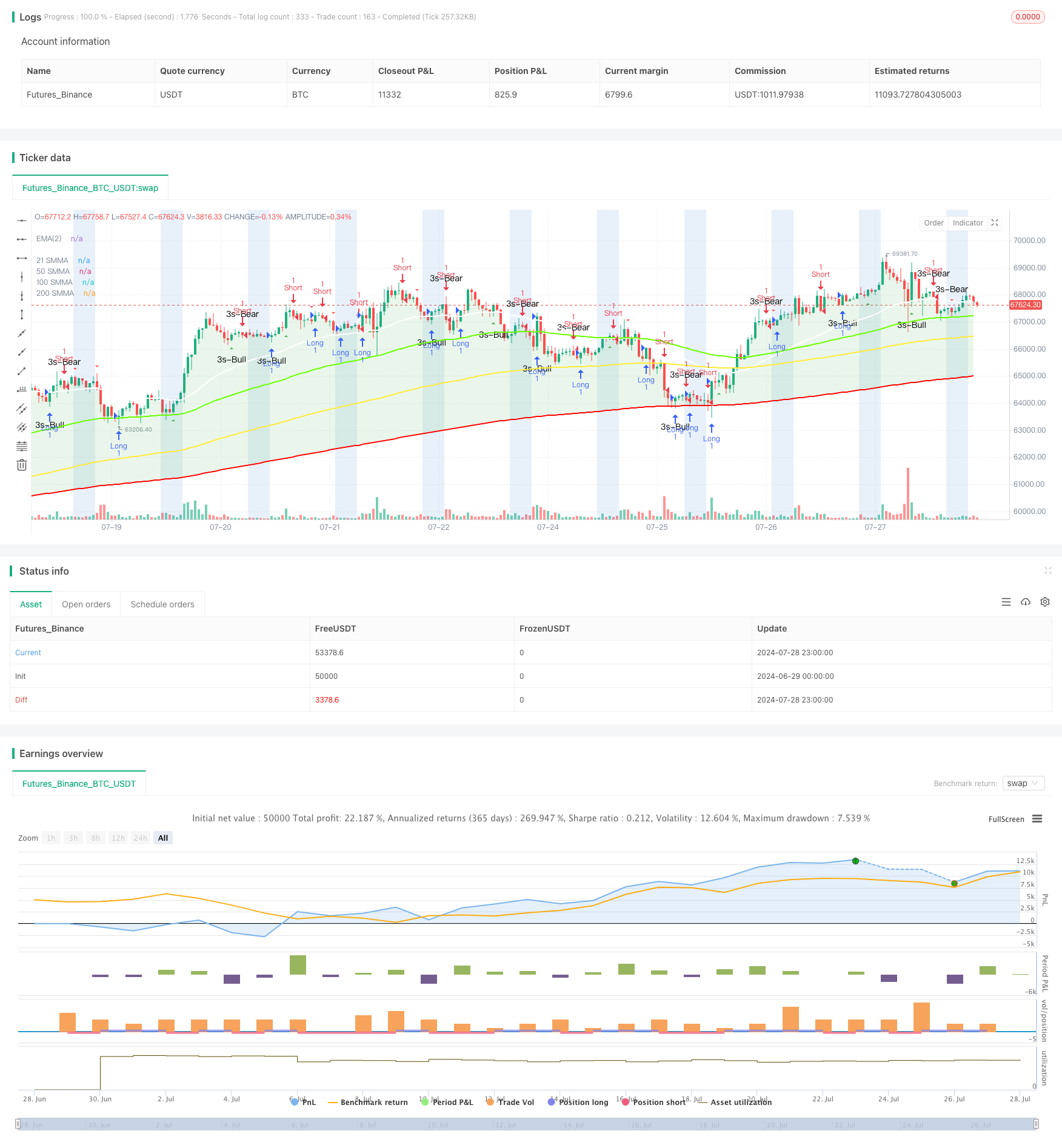

Tổng quan

Chiến lược này là một công cụ phân tích kỹ thuật tổng hợp kết hợp nhiều đường trung bình di chuyển phẳng (SMMA), nhận dạng xu hướng, nhận dạng hình ảnh phác họa và phân tích thời gian giao dịch. Nó được thiết kế để giúp các nhà giao dịch nhận ra xu hướng thị trường, phát hiện các điểm đảo ngược tiềm năng và thực hiện giao dịch trong một khoảng thời gian giao dịch cụ thể.

Nguyên tắc chiến lược

Multiple Smooth Moving Averages (SMMA): Chiến lược sử dụng 4 SMMA (trong các giai đoạn 21, 50, 100 và 200) để đánh giá xu hướng thị trường trong các khung thời gian khác nhau. Các đường trung bình này giúp các nhà giao dịch hiểu được các xu hướng thị trường trong ngắn hạn, trung hạn và dài hạn.

Trendy fill: Chiến lược này hiển thị trực quan xu hướng hiện tại bằng cách so sánh giá ngắn hạn (EMA 2 kỳ) với mối quan hệ của SMMA 200 kỳ bằng cách sử dụng màu sắc để lấp đầy nền. Cầu màu xanh lá cây cho thấy xu hướng đi lên và nền màu đỏ cho thấy xu hướng đi xuống.

Nhận dạng hình ảnh:

- Hình thức “3 Line Strike”: Xác định ba vòng xoay ngược liên tiếp sau một vòng đồng hướng, có thể cho thấy xu hướng đảo ngược.

- Hình thức nuốt chửng: Nhận ra một con cá voi lớn trước khi nuốt chửng hoàn toàn, cũng có thể báo hiệu xu hướng đảo ngược.

Phân tích thời gian giao dịch: cho phép người dùng xác định thời gian giao dịch cụ thể và hiển thị các thời gian này trên biểu đồ. Điều này giúp các nhà giao dịch tập trung vào thời gian giao dịch hoạt động nhất.

Tín hiệu giao dịch được tạo ra:

- Tạo nhiều tín hiệu: kích hoạt khi có “3 Line Strike” hoặc hình dạng nuốt ngực ngực ngực của người xem.

- Kích hoạt khi có một “Line Strike” hoặc “Line Swallow” giảm giá.

Lợi thế chiến lược

Phân tích đa chiều: cung cấp một cái nhìn toàn diện về thị trường bằng cách kết hợp nhiều chỉ số kỹ thuật và phương pháp phân tích, giúp đưa ra quyết định giao dịch có thông tin hơn.

Xác định xu hướng: SMMA sử dụng nhiều khung thời gian, có thể xác định chính xác hơn xu hướng thị trường và giảm tín hiệu sai.

Nhận biết đảo ngược: Bằng cách nhận ra hình dạng biểu đồ cụ thể, có thể bắt kịp các biến động thị trường tiềm năng sớm, cung cấp cho các nhà giao dịch cơ hội vào và ra.

Hình ảnh trực quan: Sử dụng màu sắc và đánh dấu đồ họa để phân tích nhanh chóng tình trạng thị trường và tín hiệu tiềm ẩn.

Tính linh hoạt: cho phép người dùng tùy chỉnh các tham số khác nhau, chẳng hạn như chu kỳ đường trung bình, thời gian giao dịch, v.v., để phù hợp với phong cách giao dịch và điều kiện thị trường khác nhau.

Quản lý thời gian: Giúp các nhà giao dịch quản lý tốt hơn thời gian giao dịch bằng cách hiển thị thời gian giao dịch cụ thể bằng cách hiển thị sáng hơn, tập trung vào thời gian thị trường tiềm năng nhất.

Rủi ro chiến lược

Sự chậm trễ: Trung bình di chuyển là một chỉ số chậm trễ về bản chất, có thể không thể bắt kịp các điểm biến trong thị trường thay đổi nhanh chóng.

Hình dạng phụ thuộc quá mức: Hình dạng phụ thuộc quá mức có thể gây ra sai lầm, vì không phải tất cả các hình dạng đều dự đoán chính xác sự đảo ngược của thị trường.

Rủi ro phá vỡ giả: Trong thị trường ngang, giá có thể xuyên qua đường trung bình thường xuyên, tạo ra tín hiệu giả.

Nhận thức tham số: Hiệu suất của chiến lược phụ thuộc rất nhiều vào tham số được chọn, có thể cần điều chỉnh thường xuyên trong các điều kiện thị trường khác nhau.

Bỏ qua các yếu tố cơ bản: Phương pháp phân tích kỹ thuật thuần túy có thể bỏ qua các yếu tố cơ bản quan trọng, dẫn đến phán đoán sai lầm khi tin tức hoặc sự kiện quan trọng xảy ra.

Quá giao dịch: Trong thị trường có biến động cao, chiến lược có thể tạo ra quá nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch và có thể dẫn đến quá nhiều giao dịch.

Để giảm thiểu những rủi ro này, chúng tôi khuyên bạn nên:

- Kết hợp với các chỉ số kỹ thuật khác và phân tích cơ bản để xác nhận tín hiệu.

- Sử dụng các mục tiêu dừng lỗ và lợi nhuận thích hợp để quản lý rủi ro.

- Chiến lược back-test trong các điều kiện thị trường khác nhau để tìm ra các tham số tối ưu.

- Cân nhắc thiết lập bộ lọc tín hiệu để giảm tín hiệu giả.

- Theo dõi chặt chẽ các thông tin kinh tế quan trọng và các sự kiện thị trường.

Hướng tối ưu hóa chiến lược

Điều chỉnh tham số động: thực hiện tự điều chỉnh chu kỳ trung bình, tự động điều chỉnh chu kỳ SMMA theo biến động của thị trường để thích ứng với các điều kiện thị trường khác nhau.

Cơ chế xác nhận tín hiệu: giới thiệu các chỉ số kỹ thuật bổ sung (như RSI, MACD, v.v.) để xác nhận tín hiệu giao dịch, tăng độ tin cậy của tín hiệu.

Bộ lọc biến động: Thêm chỉ số ATR (Average True Range), lọc các tín hiệu yếu trong thời gian biến động thấp và chỉ giao dịch khi thị trường có đủ động lực.

Phân loại trạng thái thị trường: Phát triển một thuật toán để phân loại trạng thái thị trường hiện tại (trend, lateral, biến động cao, v.v.) và sử dụng các chiến lược giao dịch khác nhau cho các trạng thái khác nhau.

Tối ưu hóa dừng lỗ: thực hiện dừng động, chẳng hạn như sử dụng ATR hoặc mức hỗ trợ / kháng cự gần nhất để thiết lập điểm dừng lỗ để quản lý rủi ro tốt hơn.

Phân tích khối lượng giao dịch: tích hợp dữ liệu khối lượng giao dịch, chỉ thực hiện tín hiệu giao dịch khi khối lượng giao dịch được xác nhận để tăng độ tin cậy của tín hiệu.

Trọng lượng thời gian: Đặt trọng lượng khác nhau cho các tín hiệu ở các thời điểm khác nhau dựa trên tỷ lệ thành công của phân tích dữ liệu lịch sử trong các khoảng thời gian khác nhau.

Tích hợp học máy: Sử dụng thuật toán học máy để tối ưu hóa lựa chọn tham số và quá trình tạo tín hiệu, nâng cao khả năng thích ứng và hiệu suất của chiến lược.

Phân tích nhiều khung thời gian: Chiến lược mở rộng để tính đến tín hiệu của nhiều khung thời gian, đảm bảo hướng giao dịch phù hợp với xu hướng thị trường lớn hơn.

Tối ưu hóa quản lý tiền: thực hiện điều chỉnh kích thước vị trí động, quyết định quy mô mỗi giao dịch dựa trên biến động thị trường và rủi ro tài khoản.

Những hướng tối ưu hóa này nhằm cải thiện sự ổn định, thích ứng và hiệu suất tổng thể của chiến lược. Thông qua những cải tiến này, chiến lược có thể đáp ứng tốt hơn với các môi trường thị trường khác nhau, tăng lợi nhuận và giảm rủi ro.

Tóm tắt

Chiến lược theo dõi xu hướng đường trung bình đa dạng và nhận dạng mô hình đảo ngược là một công cụ phân tích kỹ thuật tổng hợp kết hợp nhiều kỹ thuật giao dịch tiên tiến. Bằng cách sử dụng nhiều đường trung bình di chuyển phẳng, nhận dạng xu hướng, phân tích hình dạng đồ thị và quản lý thời gian giao dịch, chiến lược này cung cấp cho các nhà giao dịch một khuôn khổ phân tích thị trường toàn diện. Nó không chỉ có thể giúp xác định xu hướng thị trường tổng thể, mà còn có thể nắm bắt các điểm đảo ngược tiềm năng để cung cấp tài liệu tham khảo có giá trị cho các quyết định giao dịch.

Ưu điểm chính của chiến lược là phương pháp phân tích đa chiều và biểu hiện trực quan trực quan, cho phép các nhà giao dịch nhanh chóng hiểu được tình trạng thị trường và đưa ra quyết định có thông tin. Tuy nhiên, giống như tất cả các chiến lược giao dịch, nó cũng phải đối mặt với một số rủi ro vốn có, chẳng hạn như chậm trễ và phụ thuộc quá nhiều vào các chỉ số kỹ thuật.

Để nâng cao hiệu quả của chiến lược hơn nữa, một số hướng tối ưu hóa có thể được xem xét, bao gồm điều chỉnh tham số động, giới thiệu cơ chế xác nhận bổ sung và tích hợp các công nghệ tiên tiến hơn như học máy. Những tối ưu hóa này có thể giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau, tăng tính ổn định và lợi nhuận của nó.

Cuối cùng, điều quan trọng cần nhớ là không có một chiến lược nào là tất cả mọi thứ. Giao dịch thành công không chỉ phụ thuộc vào chiến lược tốt, mà còn cần quản lý rủi ro nghiêm ngặt, tiếp tục học thị trường và liên tục tinh chỉnh chiến lược. Các nhà giao dịch nên sử dụng chiến lược này như một phần của hệ thống giao dịch tổng thể của họ, kết hợp với các phương pháp phân tích khác và hiểu biết thị trường cá nhân để đưa ra quyết định giao dịch cuối cùng.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TMA Overlay Strategy", shorttitle="TMA Overlay", overlay=true)

// ### Four Smoothed Moving Averages

len1 = input.int(21, minval=1, title="Length 1", group="Smoothed MA Inputs")

src1 = close

smma1 = 0.0

sma_1 = ta.sma(src1, len1)

smma1 := na(smma1[1]) ? sma_1 : (smma1[1] * (len1 - 1) + src1) / len1

plot(smma1, color=color.white, linewidth=2, title="21 SMMA")

len2 = input.int(50, minval=1, title="Length 2", group="Smoothed MA Inputs")

src2 = close

smma2 = 0.0

sma_2 = ta.sma(src2, len2)

smma2 := na(smma2[1]) ? sma_2 : (smma2[1] * (len2 - 1) + src2) / len2

plot(smma2, color=color.new(#6aff00, 0), linewidth=2, title="50 SMMA")

h100 = input.bool(true, title="Show 100 Line", group="Smoothed MA Inputs")

len3 = input.int(100, minval=1, title="Length 3", group="Smoothed MA Inputs")

src3 = close

smma3 = 0.0

sma_3 = ta.sma(src3, len3)

smma3 := na(smma3[1]) ? sma_3 : (smma3[1] * (len3 - 1) + src3) / len3

sma3plot = plot(h100 ? smma3 : na, color=color.new(color.yellow, 0), linewidth=2, title="100 SMMA")

len4 = input.int(200, minval=1, title="Length 4", group="Smoothed MA Inputs")

src4 = close

smma4 = 0.0

sma_4 = ta.sma(src4, len4)

smma4 := na(smma4[1]) ? sma_4 : (smma4[1] * (len4 - 1) + src4) / len4

sma4plot = plot(smma4, color=color.new(#ff0500, 0), linewidth=2, title="200 SMMA")

// Trend Fill

trendFill = input.bool(true, title="Show Trend Fill", group="Smoothed MA Inputs")

ema2 = ta.ema(close, 2)

ema2plot = plot(ema2, color=color.new(#2ecc71, 100), linewidth=1, title="EMA(2)", editable=false)

fill(ema2plot, sma4plot, color=color.new(ema2 > smma4 and trendFill ? color.green : color.red, 85), title="Trend Fill")

// End ###

// ### 3 Line Strike

bearS = input.bool(true, title="Show Bearish 3 Line Strike", group="3 Line Strike")

bullS = input.bool(true, title="Show Bullish 3 Line Strike", group="3 Line Strike")

bearSig = close[3] > open[3] and close[2] > open[2] and close[1] > open[1] and close < open[1]

bullSig = close[3] < open[3] and close[2] < open[2] and close[1] < open[1] and close > open[1]

plotshape(bullS ? bullSig : na, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.small, text="3s-Bull", title="3 Line Strike Up")

plotshape(bearS ? bearSig : na, style=shape.triangledown, color=color.red, location=location.abovebar, size=size.small, text="3s-Bear", title="3 Line Strike Down")

// End ###

//### Engulfing Candles

bearE = input.bool(true, title="Show Bearish Big A$$ Candles", group="Big A$$ Candles")

bullE = input.bool(true, title="Show Bullish Big A$$ Candles", group="Big A$$ Candles")

openBarPrevious = open[1]

closeBarPrevious = close[1]

openBarCurrent = open

closeBarCurrent = close

bullishEngulfing = openBarCurrent <= closeBarPrevious and openBarCurrent < openBarPrevious and closeBarCurrent > openBarPrevious

bearishEngulfing = openBarCurrent >= closeBarPrevious and openBarCurrent > openBarPrevious and closeBarCurrent < openBarPrevious

plotshape(bullE ? bullishEngulfing : na, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.tiny, title="Big Ass Candle Up")

plotshape(bearE ? bearishEngulfing : na, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.tiny, title="Big Ass Candle Down")

alertcondition(bullishEngulfing, title="Bullish Engulfing", message="[CurrencyPair] [TimeFrame], Bullish candle engulfing previous candle")

alertcondition(bearishEngulfing, title="Bearish Engulfing", message="[CurrencyPair] [TimeFrame], Bearish candle engulfing previous candle")

// End ###

// ### Trading Session

ts = input.bool(true, title="Show Trade Session", group="Trade Session")

tzOffset = input.int(0, title="Timezone Offset (hours from UTC)", group="Trade Session")

label = input.string("CME Open", title="Label", tooltip="For easy identification", group="Trade Session")

startHour = input.int(7, title="Analysis Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute = input.int(0, title="Analysis Start Minute", minval=0, maxval=59, group="Trade Session")

startHour2 = input.int(8, title="Session Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute2 = input.int(30, title="Session Start Minute", minval=0, maxval=59, group="Trade Session")

endHour2 = input.int(12, title="Session End Hour", minval=0, maxval=23, group="Trade Session")

endMinute2 = input.int(0, title="Session End Minute", minval=0, maxval=59, group="Trade Session")

rangeColor = input.color(#1976d21f, title="Color", group="Trade Session")

showMon = input.bool(true, title="Monday", group="Trade Session")

showTue = input.bool(true, title="Tuesday", group="Trade Session")

showWed = input.bool(true, title="Wednesday", group="Trade Session")

showThu = input.bool(true, title="Thursday", group="Trade Session")

showFri = input.bool(true, title="Friday", group="Trade Session")

showSat = input.bool(false, title="Saturday", group="Trade Session")

showSun = input.bool(false, title="Sunday", group="Trade Session")

startTime = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour - tzOffset, startMinute)

endTime = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active = (startTime <= time and time <= endTime and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active ? rangeColor : na, title="Session Background")

startTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour2 - tzOffset, startMinute2)

endTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active2 = (startTime2 <= time and time <= endTime2 and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active2 ? rangeColor : na, title="Session Background")

// End ###

// Trading Strategy

longCondition = bullSig or bullishEngulfing

shortCondition = bearSig or bearishEngulfing

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// eof