একতরফা ট্রেন্ড শক ব্রেকআউট কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-18 14:59:30ট্যাগঃ

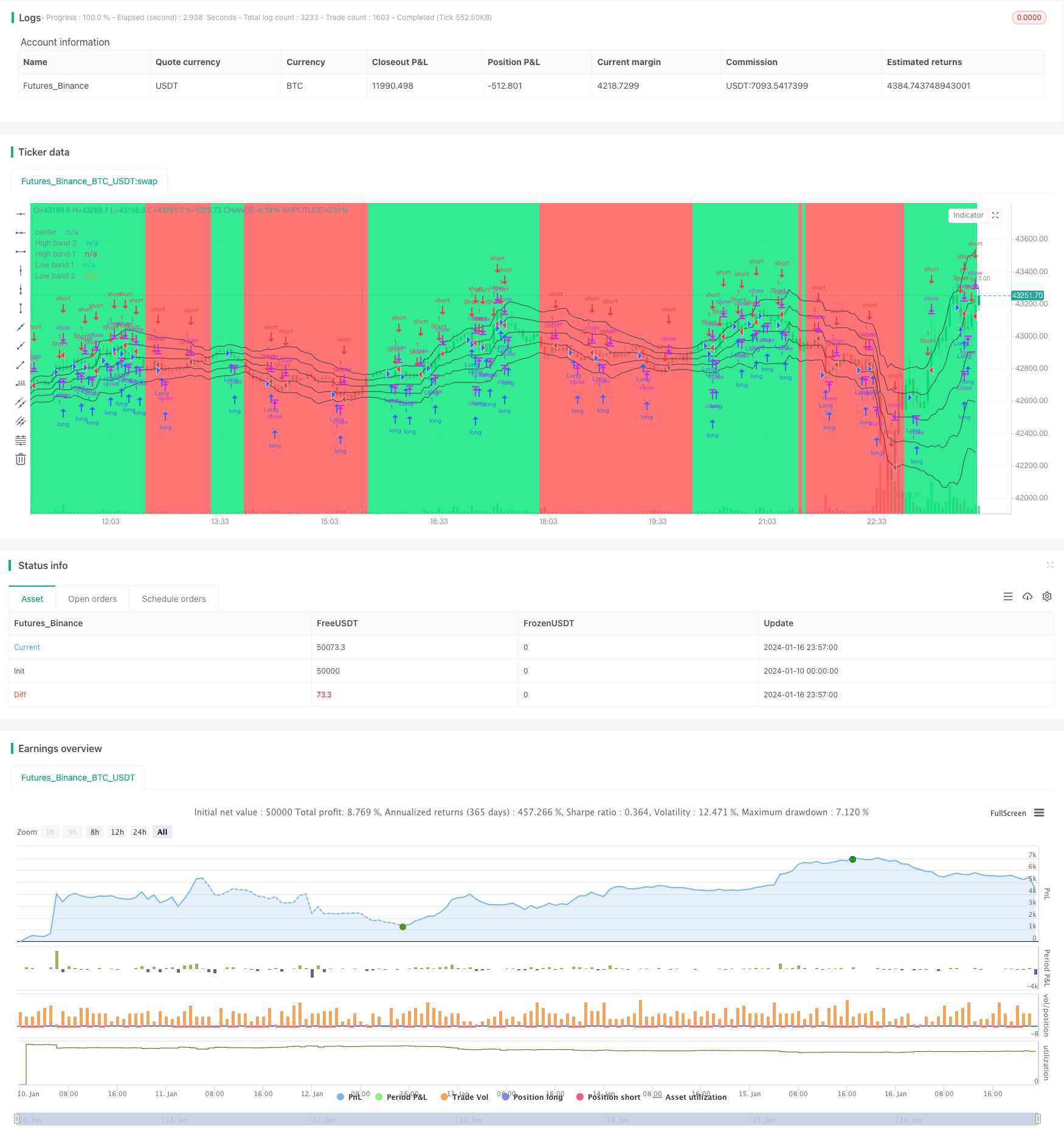

সারসংক্ষেপ

একতরফা ট্রেন্ড শক ব্রেকআউট কৌশল একটি ব্রেকআউট কৌশল যা মূল্য চ্যানেল এবং প্রবণতা বিচার ব্যবহার করে। এটি প্রবণতা দিক সনাক্ত করার লক্ষ্যে, পরিসীমা সীমাবদ্ধ সময়ের মধ্যে ব্রেকআউটগুলিতে প্রবেশ করে এবং মুনাফা লক্ষ্যমাত্রা পৌঁছে গেলে প্রস্থান করে।

কৌশলগত যুক্তি

কৌশলটি সাম্প্রতিক এন সময়ের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দাম ব্যবহার করে একটি মূল্য চ্যানেলের উপরের এবং নীচের ব্যান্ডগুলি গণনা করে। এটি তারপরে একটি মূল্য মধ্যরেখা গণনা করে। চ্যানেল ব্যান্ডগুলি পেতে দাম এবং মধ্যরেখার মধ্যে দূরত্ব গড় হয়।

প্রবণতা সনাক্তকরণের জন্য, কৌশলটি পরীক্ষা করে যে সাম্প্রতিক মোমবাতিগুলি চ্যানেলের উপরে (উর্ধ্বমুখী) বা নীচে (হ্রাস) বন্ধ হয়েছে কিনা। প্রবণতা নিশ্চিত হওয়ার পরে, এটি ব্যান্ডগুলির কাছাকাছি মূল্যের শকগুলির জন্য অপেক্ষা করে এবং বিপরীত দিকে প্রবেশ করে।

যখন শরীরের দৈর্ঘ্য গড় শরীরের দৈর্ঘ্যের গুণিতক অতিক্রম করে তখন শরীরের ব্রেকআউটগুলি প্রবেশের সংকেতগুলিকে পরিপূরক করে। কৌশলটি প্রবেশের পরে একটি লাভের লক্ষ্য নির্ধারণ করে এবং যখন দাম তা পৌঁছে যায় তখন লাভ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হল:

- মূল্য চ্যানেল ফিল্টারগুলি মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে

- রিভার্স এন্ট্রিগুলি ট্রেন্ড শক থেকে লাভবান হয়

- শরীরের ব্রেকআউট প্রবেশের নির্ভুলতা উন্নত করে

- মুনাফা লক্ষ্যমাত্রা সক্রিয়ভাবে লাভ গ্রহণের অনুমতি দেয়

ঝুঁকি বিশ্লেষণ

এছাড়াও কিছু ঝুঁকি আছেঃ

- ভুল চ্যানেল প্যারামিটার চ্যানেলকে অত্যধিক প্রসারিত / সংকীর্ণ করতে পারে

- শক্তিশালী প্রবণতার বিপরীতে বিপরীতমুখী পরিবর্তন বড় ক্ষতির কারণ হতে পারে

- শরীরের ব্রেকআউট শীর্ষে মিথ্যা সংকেত উৎপন্ন করতে থাকে

- সুদৃঢ় মুনাফা লক্ষ্যমাত্রা টেবিলে মুনাফা ছেড়ে যেতে পারে

এগুলি প্যারামিটার টিউনিং, শক্তিশালী প্রবণতার সময় বিপরীতমুখী হওয়া এড়ানো, প্রস্থান লজিক ইত্যাদির মাধ্যমে সমাধান করা যেতে পারে।

উন্নতির সুযোগ

কৌশল উন্নত করার কিছু উপায়:

- প্রবণতা নিশ্চিত করার জন্য প্রবণতা সূচক যোগ করুন

- মিথ্যা সংকেত কমাতে শরীরের ব্রেকআউট পরামিতি অপ্টিমাইজ করুন

- প্রবেশের সময়সূচির উপর অতিরিক্ত ফিল্টার

- মুনাফা লক্ষ্যমাত্রার গতিশীল সংশোধন

সিদ্ধান্ত

সিঙ্গল সাইড ট্রেন্ড শক ব্রেকআউট কৌশলটি বিভিন্ন সময়ে প্রবণতার বিরুদ্ধে ব্রেকআউট থেকে মুনাফা অর্জন করে। এটিতে প্রবণতা সনাক্তকরণ এবং সক্রিয় মুনাফা গ্রহণের সুবিধা রয়েছে, তবে কিছু ঝুঁকিও রয়েছে। এই ঝুঁকিগুলি বহু-ফ্যাক্টর নিশ্চিতকরণ, পরামিতি অপ্টিমাইজেশন ইত্যাদির মাধ্যমে হ্রাস করা যেতে পারে। কৌশলটি স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্ত এবং প্রবণতা অনুসরণকারী কৌশলগুলিকে পরিপূরক করতে পারে।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

takepercent = input(0, defval = 0, minval = 0, maxval = 1000, title = "take, %")

needbe = input(true, defval = true, title = "Bands Entry")

needct = input(false, defval = false, title = "Counter-trend entry")

bodylen = input(10, defval = 10, minval = 0, maxval = 50, title = "Body length")

trb = input(1, defval = 1, minval = 1, maxval = 5, title = "Trend bars")

len = input(20, defval = 20, minval = 2, maxval = 200, title = "Period")

needbb = input(true, defval = true, title = "Show Bands")

needbg = input(true, defval = true, title = "Show Background")

src = close

//PriceChannel 1

lasthigh = highest(src, len)

lastlow = lowest(src, len)

center = (lasthigh + lastlow) / 2

//Distance

dist = abs(src - center)

distsma = sma(dist, len)

hd = center + distsma

ld = center - distsma

hd2 = center + distsma * 2

ld2 = center - distsma * 2

//Trend

chd = close > hd

cld = close < ld

uptrend = trb == 1 and chd ? 1 : trb == 2 and chd and chd[1] ? 1 : trb == 3 and chd and chd[1] and chd[2] ? 1 : trb == 4 and chd and chd[1] and chd[2] and chd[3] ? 1 : trb == 5 and chd and chd[1] and chd[2] and chd[3] and chd[4] ? 1 : 0

dntrend = trb == 1 and cld ? 1 : trb == 2 and cld and cld[1] ? 1 : trb == 3 and cld and cld[1] and cld[2] ? 1 : trb == 4 and cld and cld[1] and cld[2] and cld[3] ? 1 : trb == 5 and cld and cld[1] and cld[2] and cld[3] and cld[4] ? 1 : 0

trend = dntrend == 1 and high < center ? -1 : uptrend == 1 and low > center ? 1 : trend[1]

//trend = close < ld and high < center ? -1 : close > hd and low > center ? 1 : trend[1]

//Lines

colo = needbb == false ? na : black

plot(hd2, color = colo, linewidth = 1, transp = 0, title = "High band 2")

plot(hd, color = colo, linewidth = 1, transp = 0, title = "High band 1")

plot(center, color = colo, linewidth = 1, transp = 0, title = "center")

plot(ld, color = colo, linewidth = 1, transp = 0, title = "Low band 1")

plot(ld2, color = colo, linewidth = 1, transp = 0, title = "Low band 2")

//Background

col = needbg == false ? na : trend == 1 ? lime : red

bgcolor(col, transp = 80)

//Body

body = abs(close - open)

smabody = ema(body, 30) / 10 * bodylen

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up7 = trend == 1 and ((bar == -1 and bar[1] == -1) or (body > smabody and bar == -1)) ? 1 : 0

dn7 = trend == 1 and ((bar == 1 and bar[1] == 1) or (close > hd and needbe == true)) and close > strategy.position_avg_price * (100 + takepercent) / 100 ? 1 : 0

up8 = trend == -1 and ((bar == -1 and bar[1] == -1) or (close < ld2 and needbe == true)) and close < strategy.position_avg_price * (100 - takepercent) / 100 ? 1 : 0

dn8 = trend == -1 and ((bar == 1 and bar[1] == 1) or (body > smabody and bar == 1)) ? 1 : 0

if up7 == 1 or up8 == 1

strategy.entry("Long", strategy.long, needlong == false ? 0 : trend == -1 and needct == false ? 0 : na)

if dn7 == 1 or dn8 == 1

strategy.entry("Short", strategy.short, needshort == false ? 0 : trend == 1 and needct == false ? 0 : na)

- EMA, Hull এবং RSI সুযোগ ট্র্যাকিং কৌশল

- নীচের মাছ ধরার কৌশল

- ডুয়াল-বি ইন্টেলিজেন্ট ট্র্যাকিং কৌশল

- আরএসআই/ডব্লিউএমএ ট্রেন্ড ট্র্যাকিং কৌশল

- কোয়ান্টাম ট্রেডিং সাপোর্ট এবং রেজিস্ট্যান্স ক্লাউড ইন্ডিকেটর

- দ্বৈত আরএসআই অগ্রগতি কৌশল

- ইম্পুটাম ব্রেকআউট কৌশল

- মোমবাতি প্যাটার্ন কৌশল

- সেরা সুপারট্রেন্ড সিসিআই মাল্টি টাইমফ্রেম ট্রেডিং কৌশল

- ইচিমোকু কিনকো হিয়োর উপর ভিত্তি করে একটি কঠোর প্রবণতা অনুসরণকারী কৌশল

- চলমান গড় পরিসীমা গ্রাস কৌশল

- কৌশল অনুসরণ করে রোগীর প্রবণতা

- ইচিমোকু ক্লাউড ভিত্তিক গতি ট্র্যাকিং কৌশল

- ডায়নামিক সাপোর্ট এবং রেসিস্ট্যান্স চ্যানেলের ব্রেকআউট

- এটিআর ভিত্তিক সুপারট্রেন্ড কৌশল

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- প্যারাবোলিক এসএআর ট্রেন্ড ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- কৌশল অনুসারে মাল্টি-ফ্যাক্টর চলমান গড় প্রবণতা

- মাল্টি টাইমফ্রেম ট্রেন্ড ট্র্যাকিং কৌশল