ডাবল মুভিং এভারেজ ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-19 14:10:38ট্যাগঃ

সারসংক্ষেপ

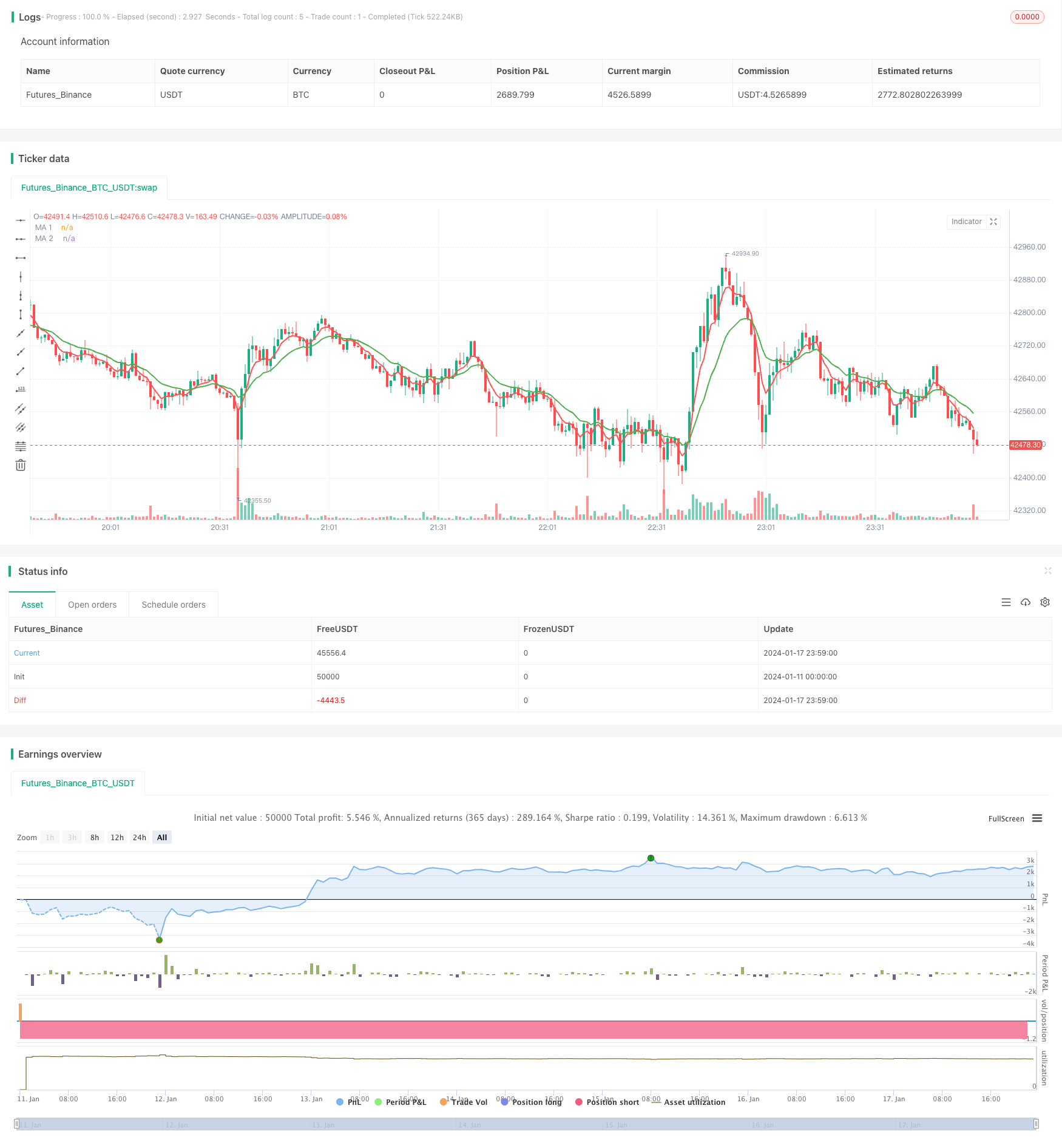

ডুয়াল মুভিং এভারেজ ট্রেডিং কৌশল একটি সাধারণ পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি তাদের ক্রসওভারের উপর ভিত্তি করে ট্রেডিং সংকেত তৈরি করতে বিভিন্ন সময়কালের সাথে দুটি চলমান গড় ব্যবহার করে। বিশেষত, যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়ের উপরে অতিক্রম করে, এটি একটি ক্রয় সংকেত হিসাবে বিবেচিত হয়; যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়ের নীচে অতিক্রম করে, এটি একটি বিক্রয় সংকেত হিসাবে বিবেচিত হয়।

নীতি

এই কৌশলটির মূল নীতি হ'লঃ স্বল্পমেয়াদী চলমান গড় সম্পদ মূল্যের স্বল্পমেয়াদী প্রবণতা প্রতিফলিত করে এবং দীর্ঘমেয়াদী চলমান গড় সম্পদ মূল্যের দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করে। যখন স্বল্পমেয়াদী লাইন দীর্ঘমেয়াদী লাইনের উপরে অতিক্রম করে, এটি নির্দেশ করে যে স্বল্পমেয়াদী প্রবণতা বেড়েছে, এই সময়ে আপনি কিনতে পারেন। যখন স্বল্পমেয়াদী লাইন দীর্ঘমেয়াদী লাইনের নীচে অতিক্রম করে, এটি নির্দেশ করে যে স্বল্পমেয়াদী প্রবণতা হ্রাস পেয়েছে, এই সময়ে আপনি বিক্রি করতে পারেন। প্রবণতা অনুসরণ করুন, মূল্য প্রবণতার পালা পয়েন্টটি ধরুন।

বিশেষত, কৌশলটি দুটি চলমান গড় সংজ্ঞায়িত করেঃ স্বল্পমেয়াদী মূল্য প্রবণতা ক্যাপচার করার জন্য একটি 5-দিনের স্বল্পমেয়াদী চলমান গড়; এবং দীর্ঘমেয়াদী মূল্য প্রবণতা বিচার করার জন্য একটি 15-দিনের দীর্ঘমেয়াদী চলমান গড়। যখন 5-দিনের লাইনটি 15-দিনের লাইনের উপরে চলে যায়, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদী মূল্য বাড়তে শুরু করেছে, যা একটি ক্রয় সংকেত; যখন 5-দিনের লাইনটি 15-দিনের লাইনের নীচে অতিক্রম করে, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদী মূল্য হ্রাস পেতে শুরু করেছে, এটি একটি বিক্রয় সংকেত।

সুবিধা বিশ্লেষণ

অন্যান্য কৌশলগুলির তুলনায়, দ্বৈত চলমান গড় কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

- অপারেট করা সহজ, বোঝা এবং বাস্তবায়ন করা সহজ, পরিমাণগত ট্রেডিং নতুনদের জন্য উপযুক্ত।

- প্রবণতা অনুসরণ করুন, জটিল বাজার প্রবণতার মৌলিক কারণ অনুসরণ করা এড়িয়ে চলুন।

- নমনীয় পরামিতি সমন্বয়, চলমান গড় সময়ের বিভিন্ন বাজারের পরিবেশের সাথে মানিয়ে নিতে সামঞ্জস্য করা যেতে পারে।

- কার্যকর ফিল্টার বাজারের গোলমাল, দীর্ঘ এবং স্বল্পমেয়াদী প্রবণতার টার্নিং পয়েন্টগুলি ক্যাপচার করুন।

- লেনদেনের খরচ এবং স্লিপিংয়ের ক্ষতি হ্রাস করার জন্য ট্রেডিং ফ্রিকোয়েন্সি কাস্টমাইজযোগ্য।

ঝুঁকি বিশ্লেষণ

ডাবল চলমান গড় কৌশল এছাড়াও কিছু ঝুঁকি আছে, প্রধানত অন্তর্ভুক্তঃ

- এটি মিথ্যা সংকেত তৈরি করতে পারে কারণ চলমান গড়টি মূলত একটি বিলম্ব সংকেত।

- একই সময়ে দুটি চলমান গড় পর্যবেক্ষণ করার প্রয়োজন, পরামিতি সমন্বয় এবং প্রভাব পরীক্ষা জটিল।

- নাটকীয় দামের ওঠানামা সহ পরিস্থিতি মোকাবেলা করতে পারে না, সহজেই ক্ষতি বন্ধ করে দেয়।

- ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে, প্যারামিটারগুলি অপ্টিমাইজ করা দরকার।

- এই প্রভাবটি বাজারের অবস্থার সাথে অত্যন্ত সম্পর্কিত, সামগ্রিকভাবে ভাল বাজারের সময় দুর্বল পারফরম্যান্স।

সমাধান:

- সংকেত ফিল্টার করার জন্য অন্যান্য সূচকগুলির সাথে একত্রিত করুন।

- চলমান গড় পরামিতি এবং পরীক্ষার পারফরম্যান্স অপ্টিমাইজ করুন।

- উপযুক্ত স্টপ লস রেঞ্জ সেট করুন।

- ট্রেডিং ফ্রিকোয়েন্সি অপ্টিমাইজ করার জন্য চলমান গড় পরামিতিগুলি সামঞ্জস্য করুন।

- বিভিন্ন বাজারের অবস্থার অধীনে পরামিতিগুলি সামঞ্জস্য করুন।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

-

মিথ্যা সংকেত ফিল্টার করার জন্য MACD, KDJ এর মতো অন্যান্য সূচকগুলির সাথে একত্রিত করুন।

-

এডাপ্টিভ মুভিং মিডিয়ার প্রবর্তন করা হবে, যা নির্ভরযোগ্যতার উন্নতির জন্য বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে পরামিতিগুলি সামঞ্জস্য করবে।

-

সর্বোত্তম সমন্বয় খুঁজে পেতে এবং কৌশল কর্মক্ষমতা উন্নত করতে চলমান গড় পরামিতি অপ্টিমাইজ করুন।

-

হ্রাসকে সীমাবদ্ধ করতে এবং ঝুঁকি নিয়ন্ত্রণ বাড়াতে স্টপ লস প্রক্রিয়া যুক্ত করুন।

-

স্থিতিশীলতা উন্নত করার জন্য দৈনিক এবং সাপ্তাহিক লাইন থেকে সংকেত ব্যবহার করে একাধিক সময় ফ্রেমগুলির সংমিশ্রণ।

-

মার্কভ স্টেট সুইচ, বিভিন্ন বাজারের অবস্থার অধীনে বিভিন্ন পরামিতি ব্যবহার করুন অভিযোজনযোগ্যতা উন্নত করতে।

সংক্ষিপ্তসার

সাধারণভাবে, দ্বৈত চলমান গড় ট্রেডিং কৌশলটি বেশ কার্যকর এবং স্থিতিশীল। ট্রেডিং নীতিটি বোঝা এবং বাস্তবায়ন করা সহজ, প্যারামিটারগুলি বাজারের প্রবণতাগুলির সাথে খাপ খাইয়ে নেওয়ার জন্য নমনীয়। এদিকে মিথ্যা সংকেত তৈরির মতো কিছু সীমাবদ্ধতা রয়েছে এবং মারাত্মক বাজারের ওঠানামা মোকাবেলায় অসুবিধা রয়েছে। অন্যান্য সরঞ্জাম এবং প্যারামিটার অপ্টিমাইজেশান প্রবর্তনের মাধ্যমে এগুলি মোকাবেলা করা যেতে পারে। সামগ্রিকভাবে বলতে গেলে, এটি পরিমাণগত ট্রেডিংয়ের নতুনদের শেখার এবং অনুশীলনের জন্য উপযুক্ত একটি ব্যবহারিক কৌশল।

//@version=3

strategy("CS: 2 Moving Averages Script - Strategy (Testing)", overlay=true)

// === GENERAL INPUTS ===

// short ma

ma1Source = input(defval = close, title = "MA 1 Source")

ma1Length = input(defval = 5, title = "MA 1 Period", minval = 1)

// long ma

ma2Source = input(defval = close, title = "MA 2 Source")

ma2Length = input(defval = 15, title = "MA 2 Period", minval = 1)

// === SERIES SETUP ===

/// a couple of ma's..

ma1 = ema(ma1Source, ma1Length)

ma2 = ema(ma2Source, ma2Length)

// === PLOTTING ===

fast = plot(ma1, title = "MA 1", color = red, linewidth = 2, style = line, transp = 30)

slow = plot(ma2, title = "MA 2", color = green, linewidth = 2, style = line, transp = 30)

// === LOGIC ===

enterLong = crossover(ma1, ma2)

exitLong = crossover(ma2, ma1)

// === INPUT BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2012)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2012)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// Entry //

strategy.entry(id="Long Entry", long=true, when=enterLong and window())

strategy.entry(id="Short Entry", long=false, when=exitLong and window())

- ঘনিষ্ঠ কৌশল সহ এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং মুভিং মিডিয়ার ক্রসওভার

- ইচিমোকু ক্লাউড চার্টের উপর ভিত্তি করে একটি ট্রেন্ড কৌশল অপ্টিমাইজেশন

- ক্রস ট্রেন্ড বিপরীতকরণ তিন দশ ওসিলেটর দ্বৈত কৌশলগুলির সাথে মিলিত

- পরিমাণগত ট্রেডিংয়ের জন্য চলমান গড় কৌশল সহ ফিবোনাচি গড় মোমবাতি

- শতাংশের উপর ভিত্তি করে সরল ট্রেলিং স্টপ & কিনুন কৌশল

- গাউসিয়ান ত্রুটি ফাংশন ভিত্তিক পরিমাণগত ট্রেডিং কৌশল বিশ্লেষণ

- আরএসআই বিপরীতমুখী কৌশল

- আরএসআই-ভিডব্লিউএপি স্বল্পমেয়াদী পরিমাণ কৌশল

- ক্রিপ্টোকারেন্সি গ্রিড ট্রেডিং কৌশল

- একটি দ্বৈত চলমান গড় ক্রসওভার কৌশল

- ইএমএ এবং ট্রেলিং স্টপ সহ সরবরাহ এবং চাহিদা অঞ্চল ভিত্তিক ট্রেডিং কৌশল

- বোলিংজার ব্যান্ডের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

- প্রসারিত দামের পরিমাণের প্রবণতা কৌশল

- অস্থিরতা ট্র্যাকিং স্বল্পমেয়াদী কৌশল

- আক্রমণাত্মক তল স্নিপিং পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসারে প্রবণতা T3 সূচক ভিত্তিক

- স্টোকাস্টিক সূচক ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

- লন্ডন এসএমএ ক্রস ইটিএইচ রিভার্সাল ট্রেডিং কৌশল

- এসএমএ এবং এটিআর ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- হিলো অ্যাক্টিভেটর কিনুন বিক্রয় সংকেত কৌশল