ডায়নামিক সিসিআই সমর্থন ও প্রতিরোধ কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২২ ১৬ঃ৩৭ঃ৪৬ট্যাগঃ

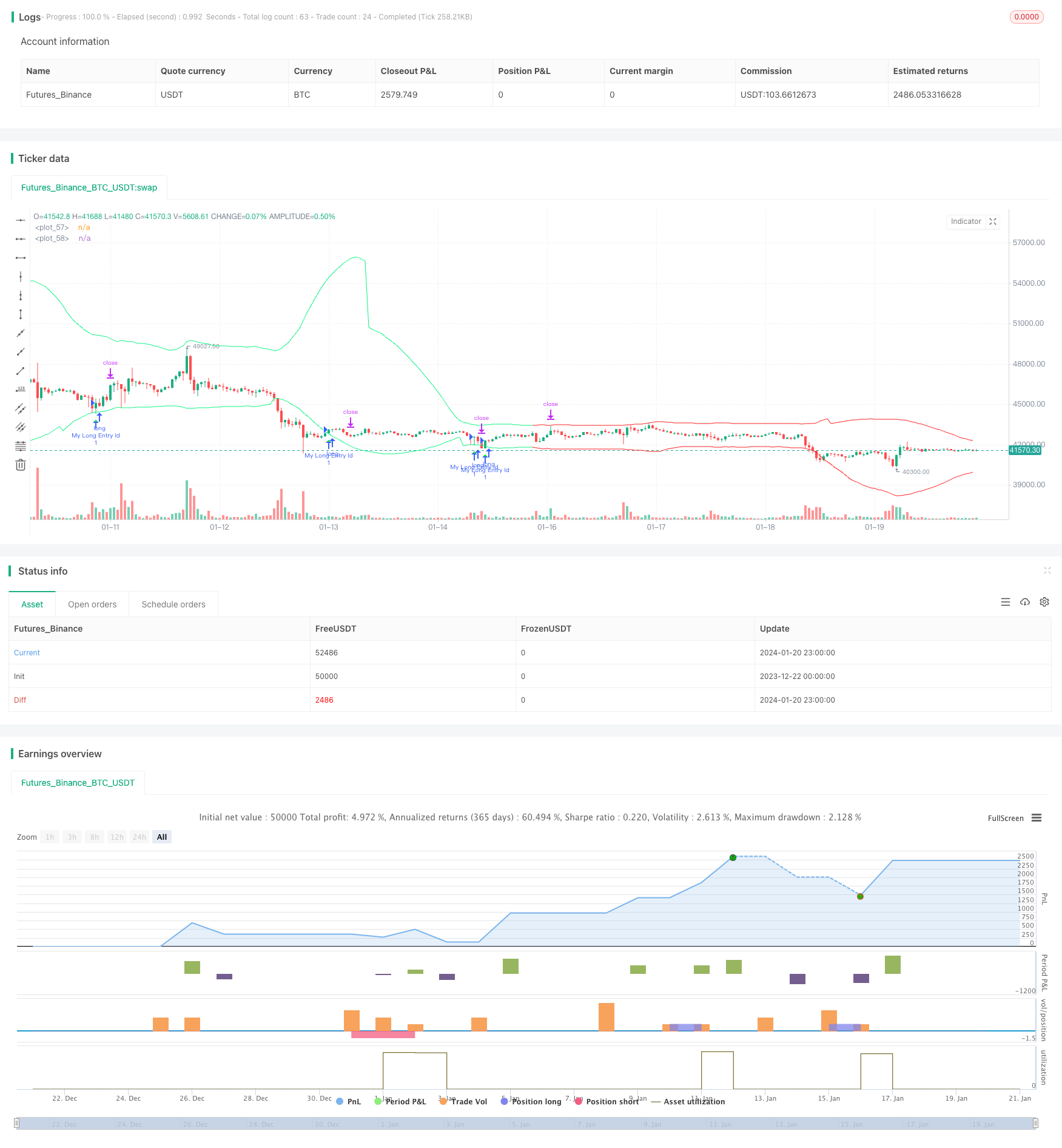

সারসংক্ষেপ

এই কৌশলটি CCI সূচকের পিভট পয়েন্টগুলি ব্যবহার করে গতিশীল সমর্থন এবং প্রতিরোধের স্তরগুলি গণনা করে এবং ক্রয় এবং বিক্রয় সংকেত সন্ধানের জন্য প্রবণতা বিচারকে একত্রিত করে। কৌশলটি CCI এর বিপরীতমুখী বৈশিষ্ট্যগুলি এবং মুনাফার মধ্যমেয়াদী প্রবণতার বিপরীতমুখী পয়েন্টগুলি ক্যাপচার করার প্রবণতা ট্র্যাকিংয়ের ক্ষমতাকে একীভূত করে।

কৌশল নীতি

সিসিআই সূচকটি বাজারটি খুব দুর্বল বা খুব শক্তিশালী কিনা তা দেখাতে পারে। ৮০ এবং -৮০ এর দুটি চরমগুলি বাজারটি ওভারবয়ড বা ওভারসোল্ড অবস্থায় প্রবেশ করেছে কিনা তা নির্ধারণ করতে ব্যবহার করা যেতে পারে। এই কৌশলটি সিসিআইয়ের এই বৈশিষ্ট্যটি ব্যবহার করে। বাম এবং ডান ৫০ বারগুলির পিভট পয়েন্টগুলি গণনা করে উপরের এবং নীচের পিভট পয়েন্টগুলি পাওয়া যায়। তারপরে পিভট পয়েন্টগুলির ভিত্তিতে একটি বাফার যুক্ত বা বিয়োগ করে সমর্থন এবং প্রতিরোধের লাইনগুলি গতিশীলভাবে নির্মিত হয়।

একটি ক্রয় সংকেত উত্পন্ন হয় যখন বন্ধ খোলা তুলনায় উচ্চতর এবং উপরের সমর্থন স্তরের চেয়ে কম হয়। একটি বিক্রয় সংকেত উত্পন্ন হয় যখন বন্ধ খোলা তুলনায় কম এবং নিম্ন প্রতিরোধের স্তরের তুলনায় উচ্চতর হয়। মূল প্রবণতা দিকের বিরুদ্ধে ট্রেডিং সংকেত ফিল্টার করার জন্য, কৌশলটি বর্তমান প্রধান প্রবণতা দিক নির্ধারণের জন্য ইএমএ এবং ঢাল সূচকগুলিও একত্রিত করে। দীর্ঘ এন্ট্রি ট্রেডগুলি কেবল তখনই স্থাপন করা হয় যখন প্রবণতা উত্থান হিসাবে নির্ধারিত হয়। শর্ট এন্ট্রি ট্রেডগুলি কেবল তখনই স্থাপন করা হয় যখন প্রবণতা হ্রাস হিসাবে নির্ধারিত হয়।

স্টপ লস এবং লাভ নেওয়ার পদ্ধতিটি গতিশীলভাবে ATR সূচকের ভিত্তিতে গণনা করা হয়, যা এই কৌশলটির ঝুঁকি নিয়ন্ত্রণকে আরও যুক্তিসঙ্গত করে তোলে।

সুবিধা বিশ্লেষণ

- সিসিআই-র বিপরীতমুখী বৈশিষ্ট্যটির সুবিধা গ্রহণ করে, সম্ভাব্য বিপরীতমুখী পয়েন্টগুলির কাছাকাছি প্রবেশ করা হয়, লাভের সম্ভাবনা বাড়ায়।

- প্রবণতার সাথে সংযুক্ত বিচার প্রবণতার বিরুদ্ধে ট্রেডিং এড়াতে এবং ক্ষতি হ্রাস করে।

- ডায়নামিক স্টপ লস এবং লাভ নেওয়ার সেটিংস ঝুঁকি নিয়ন্ত্রণকে আরও যুক্তিসঙ্গত করে তোলে।

- কাস্টমাইজযোগ্য পরামিতি যেমন সিসিআই দৈর্ঘ্য, বাফারের আকার ইত্যাদি আরও বেশি বাজারের পরিবেশে অভিযোজিত হয়।

ঝুঁকি বিশ্লেষণ

- সিসিআই সূচক মিথ্যা সংকেত উৎপন্ন করে, যা প্রবণতা মূল্যায়ন থেকে ফিল্টার করা প্রয়োজন।

- প্রতিশোধ সবসময় সফল হয় না, ক্ষতির ঝুঁকি আছে।

- অনুপযুক্ত প্যারামিটার সেটিংগুলি অতিরিক্ত ট্রেডিং বা মিস করা সুযোগের দিকে পরিচালিত করতে পারে।

প্যারামিটার অপ্টিমাইজেশান, স্টপ লস রেঞ্জ ইত্যাদির মতো পদ্ধতিগুলি ঝুঁকি হ্রাস করতে সহায়তা করতে পারে। এছাড়াও, এই কৌশলটি অন্যান্য সূচকগুলির জন্য একটি সহায়ক সরঞ্জাম হিসাবে ব্যবহার করা যেতে পারে, এর সংকেতগুলিতে সম্পূর্ণরূপে নির্ভর করতে হবে না।

অপ্টিমাইজেশান নির্দেশাবলী

- বিভিন্ন অস্থিরতার বাজারের সাথে মানিয়ে নিতে বাফারের আকার অনুকূল করা।

- আরও সঠিক গতিশীল স্টপ লস এবং লাভের জন্য এটিআর সময়ের পরামিতিগুলি অনুকূল করুন।

- বিভিন্ন সিসিআই প্যারামিটার সেটিং পরীক্ষা করুন।

- অন্যান্য প্রবণতা মূল্যায়ন সূচকগুলির প্রভাব পরীক্ষা করুন।

সিদ্ধান্ত

এই কৌশলটি সিসিআই থেকে দীর্ঘ / সংক্ষিপ্ত স্ক্রিনিং ক্ষমতা এবং প্রবণতা রায় থেকে ফিল্টার নিশ্চিতকরণকে একীভূত করে, নির্দিষ্ট ব্যবহারিক মূল্য রয়েছে। গতিশীল স্টপ লস এবং লাভ গ্রহণ এছাড়াও প্রকৃত ট্রেডিংয়ে কৌশলটি প্রয়োগ করার সময় ঝুঁকি নিয়ন্ত্রণযোগ্য করে তোলে। প্যারামিটার অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, আরও ভাল ফলাফল আশা করা যেতে পারে।

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AliSignals

//@version=5

strategy("CCI based support and resistance strategy", overlay=true )

cci_length = input.int(50, "cci length")

right_pivot = input.int(50, "right pivot")

left_pivot = input.int(50, "left pivot")

buffer = input.float(10.0, "buffer")

trend_matter = input.bool(true, "trend matter?")

showmid = input.bool ( false , "show mid?")

trend_type = input.string("cross","trend type" ,options = ["cross","slope"])

slowma_l = input.int(100, "slow ma length")

fastma_l = input.int(50, "fast ma length")

slope_l = input.int(5, "slope's length for trend detection")

ksl = input.float(1.1)

ktp = input.float(2.2)

restf = input.timeframe(title="Time Frame of Last Period for Calculating max" , defval="D")

// Calculating Upper and Lower CCI

cci = ta.cci(hlc3,cci_length)

uppercci = 0.0

lowercci = 0.0

uppercci := fixnan(ta.pivothigh(cci, left_pivot, right_pivot)) - buffer

lowercci := fixnan(ta.pivotlow (cci, left_pivot, right_pivot)) + buffer

midccci = math.avg(uppercci,lowercci)

// Support and Resistance based on CCI

res = uppercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

sup = lowercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

mid = midccci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

// Calculating trend

t_cross = 0

t_cross := ta.ema(close,fastma_l) > ta.ema(close,slowma_l) ? 1 : ta.ema(close,fastma_l) < ta.ema(close,slowma_l) ? -1 : t_cross[1]

t_slope = 0

t_slope := ta.ema(close,slowma_l) > ta.ema(close,slowma_l)[slope_l] ? 1 : ta.ema(close,slowma_l) < ta.ema(close,slowma_l)[slope_l] ? -1 : t_slope[1]

t = 0

t := trend_type == "cross" ? t_cross : trend_type == "slope" ? t_slope : na

colort = trend_matter == false ? color.rgb(201, 251, 0) : t == 1 ? color.rgb(14, 243, 132) : t == -1 ? color.rgb(255, 34, 34) : na

bull_t = trend_matter == false or t == 1

bear_t = trend_matter == false or t == -1

plot(res, color = colort)

plot(sup, color = colort)

plot(showmid == true ? mid : na)

// Long and Short enter condition

buy = bull_t == 1 and ta.lowest (2) < sup and close > open and close > sup

sell = bear_t == 1 and ta.highest(2) > res and close < open and close < res

plotshape( buy , color=color.rgb(6, 255, 23) , location = location.belowbar, style = shape.triangleup , size = size.normal)

plotshape( sell, color=color.rgb(234, 4, 4) , location = location.abovebar, style = shape.triangledown, size = size.normal)

atr = ta.atr(100)

CLOSE=request.security(syminfo.tickerid, restf, close)

max = 0.0

max := CLOSE == CLOSE[1] ? math.max(max[1], atr) : atr

act_atr = 0.0

act_atr := CLOSE == CLOSE[1] ? act_atr[1] : max[1]

atr1 = math.max(act_atr, atr)

dis_sl = atr1 * ksl

dis_tp = atr1 * ktp

var float longsl = open[1] - dis_sl

var float shortsl = open[1] + dis_sl

var float longtp = open[1] + dis_tp

var float shorttp = open[1] - dis_tp

longCondition = buy

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = sell

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

longsl := strategy.position_size > 0 ? longsl[1] : close - dis_sl

shortsl := strategy.position_size < 0 ? shortsl[1] : close + dis_sl

longtp := strategy.position_size > 0 ? longtp[1] : close + dis_tp

shorttp := strategy.position_size < 0 ? shorttp[1] : close - dis_tp

if strategy.position_size > 0

strategy.exit(id="My Long close Id", from_entry ="My Long Entry Id" , stop=longsl, limit=longtp)

if strategy.position_size < 0

strategy.exit(id="My Short close Id", from_entry ="My Short Entry Id" , stop=shortsl, limit=shorttp)

- একটি দ্বৈত চলমান গড় নিশ্চিতকরণ সুবিধা লাইন কৌশল

- ক্রিপ্টো আরএসআই মিনি-স্নাইপার দ্রুত প্রতিক্রিয়া ট্রেন্ড অনুসরণ কৌশল

- এই কৌশলটি গতিশীল গড় রেখার উপর ভিত্তি করে একটি গতিশীল কৌশল

- ডায়নামিক ইমপুটম অ্যাসিললেটর ট্রেডিং স্ট্র্যাটেজি

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- ট্রেন্ড ট্র্যাকিং ব্রেকআউট কৌশল

- বিপরীতমুখী RSI ট্রেন্ড ট্র্যাকিং ইটিএফ ট্রেডিং কৌশল

- ADX সূচক ভিত্তিক ট্রেন্ড ট্র্যাকিং এবং স্বল্পমেয়াদী ট্রেডিং কৌশল

- গতির প্রবণতা দ্বৈত কৌশল

- QQE ইম্পোমেন্টাম ট্রেডিং কৌশল

- গাউস তরঙ্গ পূর্বাভাস কৌশল

- ডায়নামিক মুভিং ইএমএ সংমিশ্রণ কোয়ান্ট কৌশল

- ডনচিয়ান চ্যানেল ট্রেন্ড অনুসরণকারী কৌশল

- ইএমএ রিবন কৌশল

- সঠিক প্রবণতা বিপরীত চলমান গড় ক্রসওভার কৌশল

- মাল্টি-ইএমএ বাউলিস্ট ট্রেন্ড কৌশল

- S&P500 হাইব্রিড সিজনাল ট্রেডিং কৌশল

- বিচ্যুতি-ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- RSI ডিভার্জেন্স ট্রেডিং কৌশল