দৈনিক পিভট পয়েন্টের উপর ভিত্তি করে স্বয়ংক্রিয় লং/শর্ট ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-23 14:24:22ট্যাগঃ

সারসংক্ষেপ

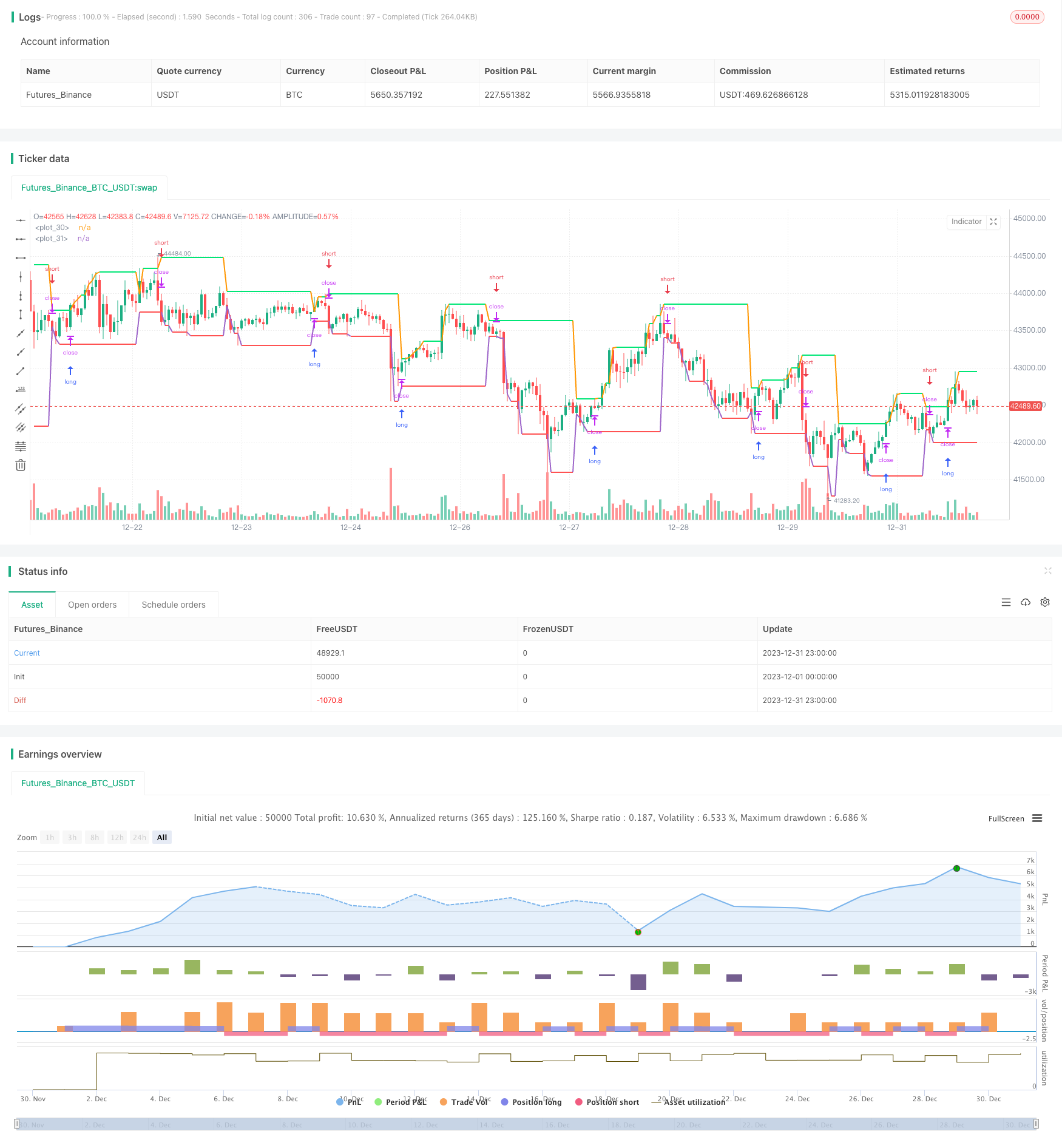

এই কৌশলটি দৈনিক মোমবাতিগুলির সর্বোচ্চ এবং সর্বনিম্ন দামের ভিত্তিতে দীর্ঘ / সংক্ষিপ্ত প্রবণতার বিচার করার জন্য দুটি লাইন আঁকে। যখন দাম সর্বোচ্চ মূল্য রেখাটি ভেঙে যায় এবং যখন দাম সর্বনিম্ন মূল্য রেখাটি ভেঙে যায় তখন এটি স্বয়ংক্রিয়ভাবে দীর্ঘ এবং সংক্ষিপ্ত অবস্থানের মধ্যে স্যুইচ করতে পারে।

কৌশলগত যুক্তি

এই কৌশলটি মূলত দৈনিক মোমবাতিগুলির পিভট পয়েন্টগুলিকে দীর্ঘ / সংক্ষিপ্ত প্রবণতা নির্ধারণের জন্য ব্যবহার করে। তথাকথিত

বিশেষ করে, মূল যুক্তি নিম্নরূপঃ

- সর্বোচ্চ মূল্য রেখাঃ গতকালের সর্বোচ্চ মূল্যের স্তর। একটি ভাঙ্গন দীর্ঘ প্রবণতা নির্দেশ করে।

- সর্বনিম্ন মূল্য রেখাঃ গতকালের সর্বনিম্ন মূল্যের স্তর। একটি ভাঙ্গন সংক্ষিপ্ত প্রবণতা নির্দেশ করে।

- লং এন্ট্রিঃ যখন বন্ধের মূল্য সর্বোচ্চ মূল্য রেখা অতিক্রম করে তখন লং পজিশন খুলুন।

- শর্ট এন্ট্রিঃ যখন বন্ধের মূল্য সর্বনিম্ন মূল্য রেখা অতিক্রম করে তখন শর্ট পজিশন খুলুন।

- স্টপ লসঃ সর্বনিম্ন মূল্য রেখার কাছে দীর্ঘ স্টপ লস, সর্বোচ্চ মূল্য রেখার কাছে সংক্ষিপ্ত স্টপ লস।

সর্বোচ্চ/নিম্নতম মূল্যের অগ্রগতির মাধ্যমে প্রবণতা ক্যাপচার করে, এটি স্বয়ংক্রিয়ভাবে লং এবং শর্টের মধ্যে স্যুইচ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হল:

- সহজ যুক্তি, সহজেই বোঝা এবং বাস্তবায়ন

- দৈনিক বারের উপর ভিত্তি করে, দীর্ঘ চক্র, স্বল্পমেয়াদী শব্দগুলির জন্য কম সংবেদনশীল

- স্বয়ংক্রিয়ভাবে লম্বা এবং সংক্ষিপ্ত মধ্যে স্যুইচ, অ ট্রেন্ডিং বাজার এড়াতে

- স্পষ্ট স্টপ লস, ঝুঁকি নিয়ন্ত্রণের জন্য উপকারী

ঝুঁকি বিশ্লেষণ

কিছু ঝুঁকিঃ

- দৈনিক বার কম ফ্রিকোয়েন্সি আছে, সময়মত ক্ষতি বন্ধ করতে অক্ষম

- ভুয়া আবিষ্কারগুলি অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে

- দীর্ঘ সময় ধরে হোল্ডিং হ্রাস পেতে পারে

উন্নতিঃ

- নিশ্চিতকরণের জন্য অন্যান্য উচ্চতর ফ্রিকোয়েন্সি সূচক যোগ করুন

- ভুয়া অগ্রগতি ফিল্টার করার জন্য পরামিতি অপ্টিমাইজ করুন

- সময়মত স্টপ লস পাওয়ার জন্য প্রগতিশীল স্টপ লস পদ্ধতি গ্রহণ করা

অপ্টিমাইজেশান নির্দেশাবলী

কিছু নির্দেশনা:

- স্থিতিশীলতা পরীক্ষা করার জন্য বিভিন্ন পণ্য এবং দীর্ঘতর ডেটা সেটগুলিতে আরও ব্যাকটেস্টিং

- চ্যানেল, বোলিংজার ব্যান্ড ইত্যাদির মতো অন্যান্য সূচকগুলি অনুসন্ধান করুন।

- ভলিউম ছাড়াই মিথ্যা বিরতি এড়াতে ট্রেডিং ভলিউম অন্তর্ভুক্ত করুন

- মিথ্যা বিরতি কমাতে আরো ফিল্টার যোগ করুন

সংক্ষিপ্তসার

সংক্ষেপে, এই সহজ কৌশলটি দৈনিক পিভটগুলির উপর ভিত্তি করে স্বয়ংক্রিয় দীর্ঘ / সংক্ষিপ্ত উপলব্ধি করে। যুক্তিটি পরিষ্কার এবং সহজেই বোঝা যায়। আরও অপ্টিমাইজেশন স্থিতিশীলতা উন্নত করতে পারে। বিনিয়োগকারীরা ব্যক্তিগত ঝুঁকি পছন্দের উপর ভিত্তি করে লাইভ ট্রেডিংয়ে এটি প্রয়োগ করতে পারেন।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- জিগজ্যাগ প্যাটার্ন স্বীকৃতি স্বল্পমেয়াদী ট্রেডিং কৌশল

- উইলিয়ামস ভিআইএক্স এবং ডেমার উপর ভিত্তি করে বিভিন্ন সময়সীমার মধ্যে অস্থিরতা এবং প্রবণতা ট্র্যাকিং কৌশল

- চলমান গড়ের সাথে চক্রের বিচারের উপর ভিত্তি করে গতির ব্রেকআউট কৌশল

- অর্থ প্রবাহ সূচক সময় ও স্থান জুড়ে 5 মিনিটের কৌশল

- ডাবল ইএমএ ক্রস ট্রেন্ড ট্রেডিং কৌশল

- গতিশীল এমএসিডি অপ্টিমাইজেশন ট্রেডিং কৌশল

- ভিডব্লিউএপি এবং আরএসআই সংমিশ্রণ কৌশল

- গডস বোলিংজার ব্যান্ডস আরএসআই ট্রেডিং কৌশল

- EMA চ্যানেল এবং MACD ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

- গতি এবং ভয় সূচক ক্রসওভার কৌশল

- ট্রিপল মুভিং মিডিয়ার পরিমাণগত ট্রেডিং কৌশল

- একটি এক্সপোনেন্সিয়াল মুভিং গড় উপর ভিত্তি করে একটি গতি ক্রসওভার কৌশল

- অ্যাডাপ্টিভ মুভিং এভারেজ এবং ওয়েটেড মুভিং এভারেজ ক্রসওভার ট্রেডিং স্ট্র্যাটেজি

- সমষ্টিগত মাল্টি-টাইমফ্রেম MACD RSI CCI StochRSI MA লিনিয়ার ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম এমএসিডি ট্রেন্ড অনুসরণকারী কৌশল

- এমএসিডি এবং আরএসআই ভিত্তিক ট্রেডিং কৌশল অনুসরণ করে প্রবণতা

- একটি এটিআর চ্যানেল ব্রেকআউট পরিমাণগত ট্রেডিং কৌশল

- অনুকূলিত ATR এবং RSI ট্রেন্ড ট্রেজিং স্টপ লস সহ কৌশল অনুসরণ করে

- টিএসআই এবং এইচএমএসিসিআই সূচকগুলির উপর ভিত্তি করে ট্রেন্ড সার্ফিং হেজিং কৌশল