এক্সপোনেন্সিয়াল মুভিং মিডিয়ার উপর ভিত্তি করে পরিমাণগত কৌশল এবং ভলিউম ওয়েটিং

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৫ ১৫ঃ৩১ঃ২১ট্যাগঃ

সারসংক্ষেপ

এই কৌশলটির নাম

নীতি

এই কৌশলটির মূল সূচক হল nRes, যা এক্সপেনসিয়াল মুভিং মিডিয়ার xMAVolPrice, ভলিউম xMAVol এর এক্সপেনসিয়াল মুভিং মিডিয়ার এবং সর্বশেষ বন্ধের মূল্যের সমন্বয় করে এবং নিম্নলিখিত সূত্র দ্বারা গণনা করা হয়ঃ

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

যেখানে xMAVolPrice হল ক্লোজিং মূল্য এবং ভলিউমের পণ্যের এক্সপোনেন্সিয়াল চলমান গড়, যা মূল্য এবং ভলিউমের সমন্বিত তথ্যকে প্রতিফলিত করে; xMAVol কেবল ভলিউমের এক্সপোনেন্সিয়াল চলমান গড়; nRes হল দুটি এক্সপোনেন্সিয়াল চলমান গড়ের অনুপাত, যা সংশোধিত মূল্যের তথ্যকে প্রতিফলিত করে।

কৌশলটি nRes এবং সর্বশেষ বন্ধ মূল্যের মধ্যে আকার সম্পর্ক তুলনা করে দীর্ঘ এবং সংক্ষিপ্ত অবস্থানের দিক নির্ধারণ করেঃ

if (nRes < close[1])

long

if (nRes > close[1])

short

যদি nRes সর্বশেষ বন্ধের মূল্যের চেয়ে কম হয়, তবে এর অর্থ হল যে ভলিউম সংশোধিত মূল্য সর্বশেষ মূল্যের চেয়ে কম, যা একটি ক্রয় সংকেত; যদি nRes সর্বশেষ বন্ধের মূল্যের চেয়ে বেশি হয়, তবে এর অর্থ হল যে ভলিউম সংশোধিত মূল্য সর্বশেষ মূল্যের চেয়ে বেশি, যা একটি বিক্রয় সংকেত।

সংক্ষেপে, কৌশলটি দীর্ঘ এবং সংক্ষিপ্ত অবস্থানের দিকনির্দেশ নির্ধারণের জন্য সর্বশেষ বন্ধের মূল্যের সাথে ভলিউম-সংশোধিত মূল্য সূচক nRes এর তুলনা করে, যা একটি সাধারণ পরিমাণগত ট্রেডিং কৌশল।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হল:

-

মাল্টি-ফ্যাক্টর তথ্যের সংমিশ্রণঃ কৌশলটি কেবল মূল্যের তথ্যই বিবেচনা করে না, তবে বাজারের প্রবণতা আরও সঠিকভাবে বিচার করার জন্য স্টকগুলির মাল্টি-ফ্যাক্টর বৈশিষ্ট্যগুলি সম্পূর্ণরূপে ব্যবহার করার জন্য ভলিউম তথ্যও একত্রিত করে।

-

ভুল সংকেত হ্রাস করুন। ভলিউম ওজনকরণ অপর্যাপ্ত ভলিউমের কারণে কিছু মিথ্যা ব্রেকআউট ফিল্টার করতে পারে। এটি কার্যকরভাবে অপ্রয়োজনীয় ট্রেডিং হ্রাস করতে পারে এবং ফাঁদে পড়া এড়াতে পারে।

-

সহজ চলমান গড়ের তুলনায়, এই কৌশলটিতে এক্সপোনেন্সিয়াল চলমান গড়গুলি সর্বশেষতম তথ্যের জন্য আরও সংবেদনশীল এবং সাম্প্রতিক বাজার পরিবর্তনগুলি দ্রুত ক্যাপচার করতে পারে।

-

বাস্তবায়ন সহজ। কৌশল ধারণা সহজ এবং পরিষ্কার, সহজ বুঝতে এবং বাস্তবায়ন, এবং পরিমাণগত ট্রেডিং প্রয়োজনীয়তা পূরণ করে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির কিছু সুবিধা রয়েছে, তবে এর সাথে নিম্নলিখিত ঝুঁকিগুলিও রয়েছেঃ

-

ভলিউম তথ্য নির্ভরযোগ্য নয়। ভলিউম সূচকগুলি ম্যানিপুলেশন প্রবণ এবং স্থিতিশীলতার অভাব, যা বিভ্রান্তিকর হতে পারে।

-

দীর্ঘ এবং সংক্ষিপ্ত বিচারের জন্য অল্প সুযোগ। সহজ প্রবণতা অনুসরণকারী কৌশলগুলির তুলনায়, এই কৌশলটির বিচারের সুযোগগুলি তুলনামূলকভাবে ছোট, যা সহজেই অপর্যাপ্ত ব্যবসায়ের দিকে পরিচালিত করতে পারে।

-

প্যারামিটার নির্বাচনের অসুবিধা। চলমান গড় দিনের দৈর্ঘ্যের মতো প্যারামিটারগুলির পছন্দ কৌশলটির কার্যকারিতার উপর ব্যাপক প্রভাব ফেলবে। ভুল নির্বাচন আয়কে ব্যাপকভাবে হ্রাস করতে পারে।

-

বাজারের দ্রুত পরিবর্তনশীল বাজারে, সূচক গণনা সর্বশেষ মূল্যের সাথে সময়মতো প্রতিক্রিয়া জানাতে সক্ষম নাও হতে পারে, যার ফলে সেরা ট্রেডিং পয়েন্টটি মিস করা হয়।

সংশ্লিষ্ট সমাধানগুলিঃ পরামিতি সেটিংগুলি অপ্টিমাইজ করুন, কঠোরভাবে অবস্থানের আকার নিয়ন্ত্রণ করুন, স্টপ লস এবং লাভ নিন সেট করুন; যাচাইয়ের জন্য অন্যান্য ফ্যাক্টর সূচকগুলি একত্রিত করুন; যথাযথভাবে অবস্থান ধরে রাখার ফ্রিকোয়েন্সি সামঞ্জস্য করুন।

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটি অপ্টিমাইজ করার জন্য প্রধান দিকগুলি হলঃ

-

আরো নমনীয় খোলা পজিশন লজিক. পজিশন খোলা যেতে পারে যখন nRes এবং ক্লোজিং মূল্যের মধ্যে পার্থক্য একটি নির্দিষ্ট থ্রেশহোল্ডের চেয়ে বড়, শুধু বাইনারি শ্রেণীবিভাগের বিচার নয়, যাতে আরও সুযোগ দখল করা যায়।

-

পজিশন ম্যানেজমেন্ট মেকানিজম বাড়ানো। কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণের জন্য বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে প্রতিটি ব্যবসায়ের আকার সামঞ্জস্য করা।

-

অন্যান্য কারণগুলি একত্রিত করুন। কৌশলগত রায়গুলি আরও ব্যাপক করার জন্য আরও কারণগুলি যুক্ত করা যেতে পারে, যেমন আবেগ সূচক, মৌলিক কারণগুলি ইত্যাদি।

-

অভিযোজিত প্যারামিটার অপ্টিমাইজেশান অ্যালগরিদম। অ্যালগরিদমগুলি স্বয়ংক্রিয়ভাবে দৈর্ঘ্যের মতো প্যারামিটারগুলিকে অনুকূল করতে পারে, যাতে তারা বিভিন্ন চক্রের বাজারের বৈশিষ্ট্য অনুসারে অভিযোজিতভাবে সামঞ্জস্য করতে পারে।

-

মেশিন লার্নিং মডেল ব্যবহার করুন। এন্ড-টু-এন্ড অ-রৈখিক কৌশল অর্জনের জন্য আরএনএন এবং অন্যান্য গভীর শেখার মডেলগুলি বহু-বৈকল্পিক বৈশিষ্ট্য মডেলিংয়ের জন্য ব্যবহার করা যেতে পারে।

সংক্ষিপ্তসার

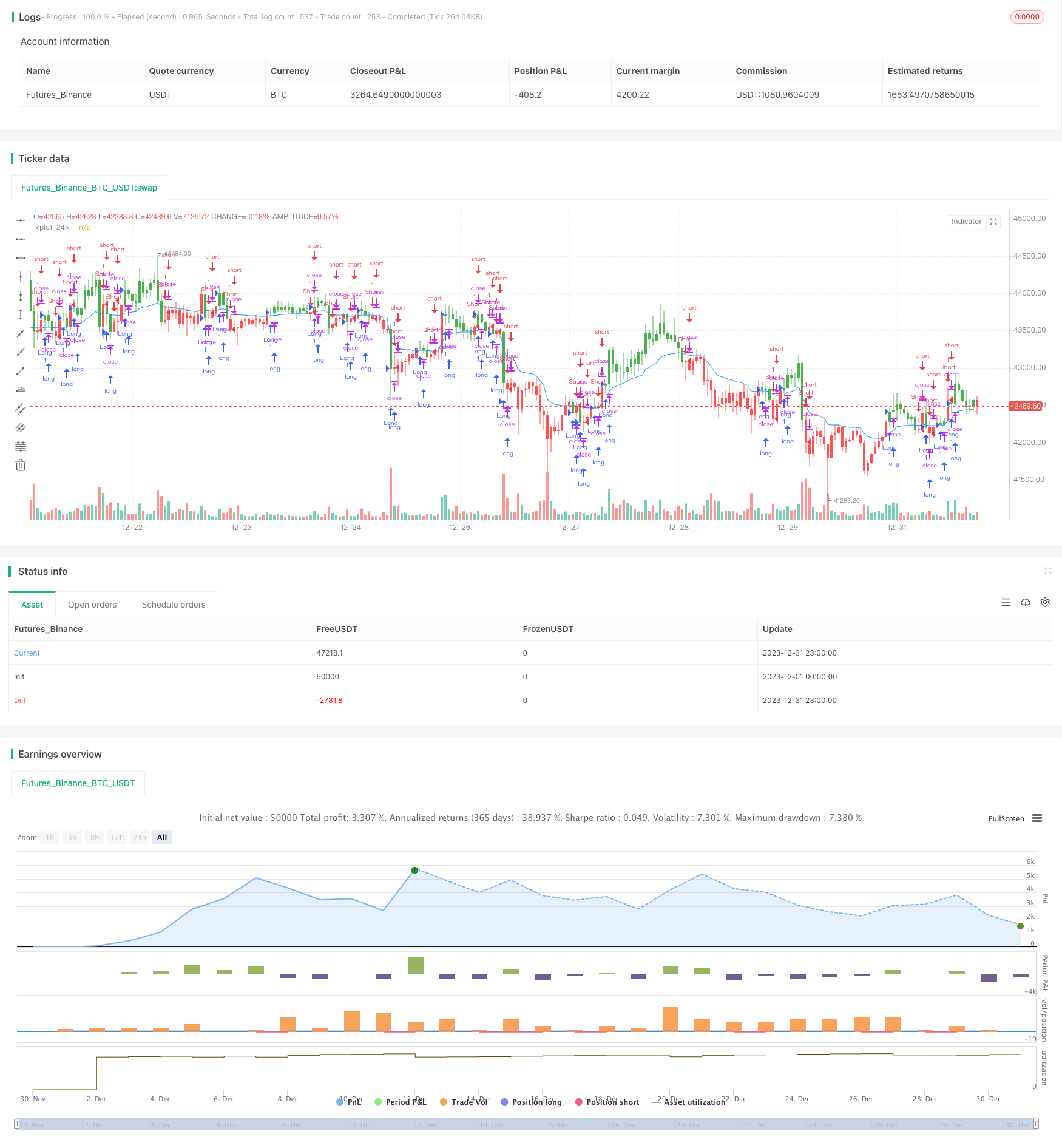

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Combining Exponential And Volume Weighting", overlay=true)

length = input(22, minval=1)

reverse = input(false, title="Trade reverse")

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

pos = iff(nRes < close[1], 1,

iff(nRes > close[1], -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue)

- ইম্পোমেন্টাম পলব্যাক কৌশল

- ডাবল মোমবাতি পূর্বাভাস বন্ধ কৌশল

- স্টোকাস্টিক সুপারট্রেন্ড ট্র্যাকিং স্টপ লস ট্রেডিং কৌশল

- কৌশল অনুসরণ করে ডাবল বিপরীত ওসিলেটিং ব্যান্ড ট্রেন্ড

- ডিএমআই এবং আরএসআই-র উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী কৌশল

- পরিমাণগত সমর্থন ও প্রতিরোধের ওসিলেশন কৌশল

- ৩টি ইএমএ, ডিএমআই এবং এমএসিডি সহ ট্রেন্ড-ফলোিং কৌশল

- দ্বৈত সূচক অগ্রগতি কৌশল

- পিট ওয়েভ ট্রেডিং সিস্টেম কৌশল

- স্লোয়েড মুভিং মিডিয়ার উপর ভিত্তি করে Origix Ashi কৌশল

- ব্ল্যাকবিট ট্রেডার এক্সও ম্যাক্রো ট্রেন্ড স্ক্যানার কৌশল

- অপরিশোধিত তেলের এডিএক্সের প্রবণতা কৌশল অনুসরণ করে

- MT-সমন্বয় ট্রেডিং কৌশল

- ডাবল ফ্যাক্টর বিপরীতমুখী এবং দামের পরিমাণের প্রবণতা উন্নত করার সমন্বিত কৌশল

- প্রবণতা কোণ চলমান গড় ক্রসওভার কৌশল

- এই কৌশলটি MACD হিস্টোগ্রামের প্রবণতার উপর ভিত্তি করে ট্রেডিং সিদ্ধান্ত নেয়

- ইম্পোমেন্ট অ্যাসিললেটর ও 123 প্যাটার্ন কৌশল

- ফিসার ট্রান্সফর্ম সূচক ভিত্তিক ব্যাকটেস্টিং কৌশল

- ওসিলেশন স্পেকট্রাম মুভিং গড় ট্রেডিং কৌশল